안녕하세요. 자본주의 밸런스 톨라니입니다.

최근 일본이 기준금리를 인상하고 엔화가 강세로 전환되면서 원엔 환율이 계속 오르자 엔화 보유고가 줄어 들고 있는데요. 지난해 10월 1조 1710억엔을 기록한 이후 12월 1조 200억엔까지 감소했고, 2월부터는 1조엔 아래로 줄어든 것으로 분석되고 있습니다.

엔화가 강세와 반면 원화 약세가 맞물려 약 2년만에 원/엔 환율이 100엔당 1000원 선으로 근접하였는데요. 3월 12일 22시 기준 100엔당 976.05원으로 기록 하고 있습니다.

이에 ‘최근 엔화 강세 배경 및 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 최근 엔화 강세 배경 및 전망

출처 : 국제금융센터 조은 책임연구원 / 이상원 외환분석부장

1) 현황

달러/엔 환율은 3개월 만에 150엔 선을 하회하는 등 강세 폭을 확대하고 있으며, 엔화의 환율 변동성도 확대

ㅇ 달러/엔 환율은 1/8일 158.35엔까지 상승하면서 `24년 고점(7/3일 161.69)과의 차이를 2%까지 좁혔으나, 이후 환율 흐름이 반전되면서 3/11일 장중 146.54엔(연중 고점 대비 -7.76%)까지 빠르게 하락.

– 유로/엔 환율은 2/27일 155.79까지 하락했으나, 독일의 대규모 확대 재정정책을 통한 경기부양 기대감 등으로 유로화가 강세를 보이면서 160엔선에서 등락

ㅇ `25년 중 엔화의 미 달러화 대비 강세폭은 G10 통화 가운데 두드러진 편이며, 환율 변동성* 역시 주요 선진국 통화 중 가장 높은 수준

– 주요 선진국 통화의 연중 미 달러화 대비 강·약세폭(3/10일 기준)은 스웨덴 크로나 10.2%, 엔화 7.0%, 노르웨이 크로네 5.8%, 유로화 5.5%, 파운드 4.0%

* 내재변동성(1개월물, 3/10): 일본 12.2%, 스웨덴 11.8%, 노르웨이 11.2%, 유로존 8.7%, 영국 8.2%

2) 주요 동인

최근의 엔화 강세는 BOJ 추가 금리인상에 대한 기대감과 미국 경기 악화 우려 부각에 따른 연준 금리인하 기대 증가와 함께 안전자산 선호 심리가 반영된 결과

2)-1. BOJ 금리인상 기대

양호한 日 경제지표가 확인된 가운데 일본 노조의 높은 임금인상 요구로, 조기 금리인상 기대감이 높아지면서 엔화 강세 압력이 확대

ㅇ `24년 4분기 일본 경제가 2.2%의 양호한 성장률을 나타내고, 1월 물가상승률도 4.0%로 `23년 1월 이후 최고치를 경신하는 등 일본 경제의 만성적 저성장 저물가가 해소되는 조짐을 보이면서 장기금리가 상승세를 지속

ㅇ BOJ가 통화정책 결정에 임금-물가 선순환 여부를 고려하고 있다고 거듭 밝혀온 가운데, `25년 춘투에서 렌고(일본노동조합총연합회) 산하 노조의 임금인상 요구 폭이 `93년 이후 최고 수준인 6.09%(`24년 5.85%)로 확인되자 조기 금리인상 기대감 조성*

* 렌고 발표 당일(3/6일), 일본 장기금리(10년물)는 BOJ 추가 금리 인상에 대한 시장 기대감 등을 반영해 `09.6월 이후 최고치인 1.537%까지 상승

- 일본은행이 임금 인상에 따른 물가 상승을 금리인상의 전제로 보는 만큼, 렌고의 높은 임금인상 요구가 일본은행의 금리인상을 뒷받침 할 것으로 평가

- BOJ 우치다 부총재가 日 경제 및 물가가 전망대로 전개된다면 정책금리 인상을 이어 가겠다는 입장을 재표명하는 등 매파적 발언을 내놓은 점도 금리 인상 기대 확대에 기여

2)-2. 연준 금리인하 기대와 안전자산 선호

최근 일부 경제지표에서 확인된 미국 경기 둔화에 대한 우려로 美 국채와 엔화 등의 안전자산 수요가 확대

ㅇ 최근 일부 미국 경제 지표에서 성장 둔화 조짐*이 확인되면서 안전자산 수요를 자극

* 연준 베이지북: 1월 12개 지역 경제 활동 소폭 또는 완만한 증가 → 6개 지역 경제 활동 정체 및 2개 지역 위축

* 소매판매: 1월 -0.9%(전월대비)로 `23.3월 이래 가장 큰 폭 감소

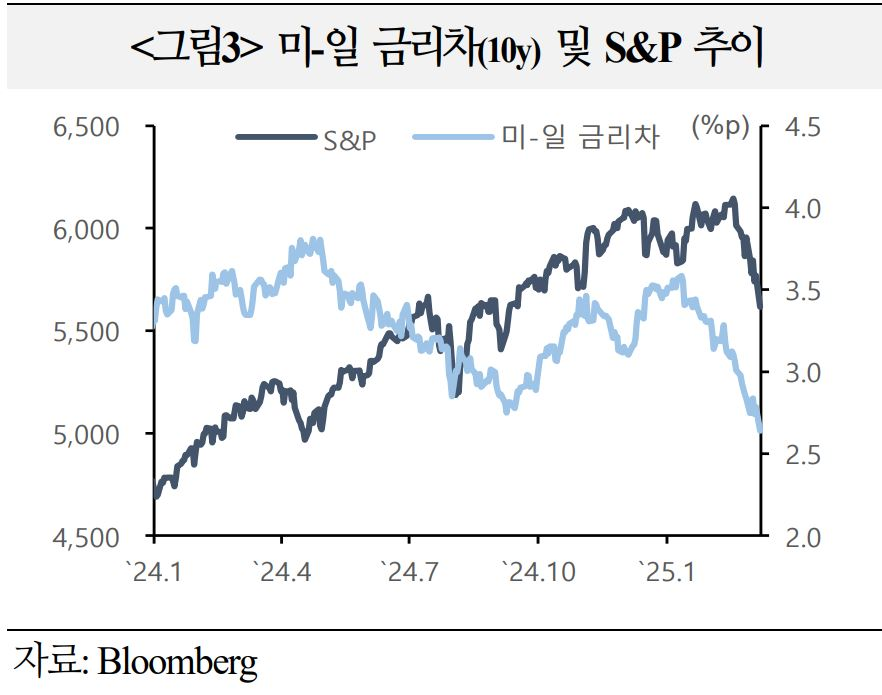

ㅇ 안전자산인 미국 국채 수요 확대로 미국 장기금리(10년물)가 하락하면서미-일 금리차가 빠르게 축소

ㅇ 미국發 관세 위험이 점차 가시화되면서 주요 교역국에 대한 불확실성이 커진 점도 안전자산으로 분류되는 엔화 수요를 확대

3) 전망

엔화는 BOJ의 긴축적 통화정책과 낙관적 경제전망에 힘입어 연말까지 강세가예상. 美 경기둔화 조짐이 추가로 확인되면 강세 폭이 더 커질 수 있음에 유의

ㅇ BOJ의 추가 금리인상과 미-일 금리차 축소에 따른 역내 투자 수요 확대 등이 향후 엔화의 추가 강세요인으로 작용할 전망

– `24년말 日 생보사 등이 일본 채권투자 비중 확대를 시사한 가운데, 3월말 발표 예정인 GPIF 중기 자산배분 계획에서도 국내 자산 비중을 늘리거나 투자 유연성을 확대한다는 내용이 확인될 경우, 엔화 추가 강세 압력이 될 소지

– 또한 미국 성장 둔화 우려로 금리차가 축소되어 엔캐리 트레이드 청산 우려가 재점화될 경우, 엔화 수요 확대 가능성 존재

- 일본 장기금리(10y)는 1.577%(3/10일)까지 오르면서, 미-일 금리차는 2.78%p로 좁아지며 앤캐리 트레이드 청산 우려가 불거졌던 `24.7월말(2.84%p대)을 수준을 하회

- 가토 재무상이 엔화 강세 속도에 대한 우려를 표한 만큼, 조만간 시장 안정을 위한 외환당국의 구두 개입성 발언이 있을 수 있음을 염두에 둘 필요

ㅇ 주요 선진국 중 유일하게 긴축적 통화정책 행보를 예고한 가운데 엔화 강세에 따른 구매력 회복이 성장을 지지할 것이라는 전망 등을 근거로 엔화 추가 강세 기대감 점증

– 주요 IB들은 연말까지 엔화 강세가 이어질 것으로 예상(Bloomberg 컨센서스: `24.2분기말 150엔 → 3분기말 148엔 → 4분기말 146엔)

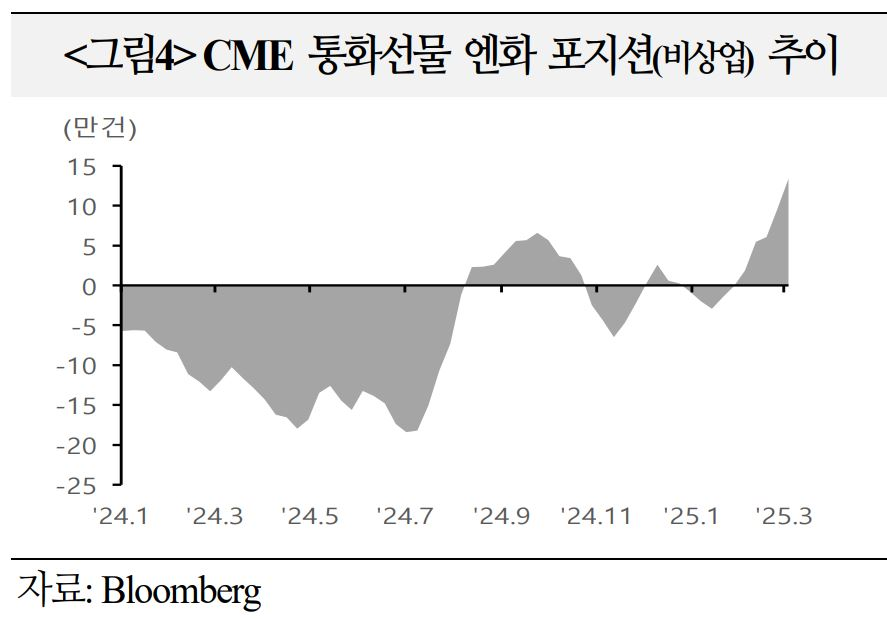

– 미국 상품선물거래위원회CFTC에 따르면 비상업 부문 CME 엔화 선물 포지션은 2월부터 순매수로 전환, 3/4일 기준 13.3만계약으로 전주대비 3.8만건 확대

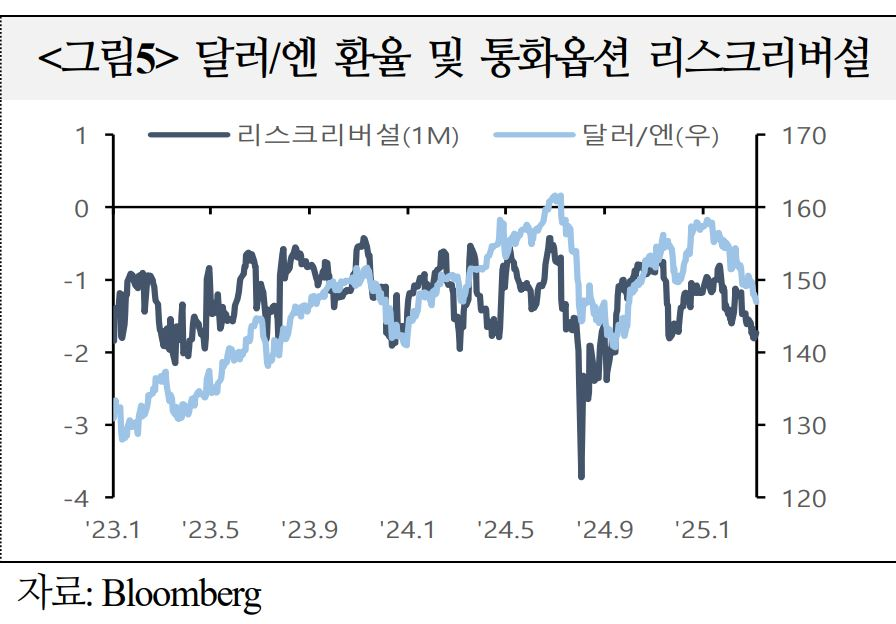

– 달러/엔 통화옵션 리스크리버설* (1개월물)도 연초 이후 하락세를 지속하며, 엔화 강세 기대가 확대되고 있음을 반영

* 리스크리버설은 동일만기·동일금액인 콜옵션과 풋옵션을 다른 행사가로 거래하는 것으로, 숫자(+)가 커질수록 환율상승(해당 통화 약세) 기대감이 커진 것으로 해석