목차

1. 레드와이어는 어떤 회사인가?

2. 4분기 실적 발표, 기대에 못 미친 결과

3. 장기적인 성장과 확장 전략

4. 시장 반응과 RDW 주가 흐름

5. 2025년 전망: 반등을 위한 준비?

안녕하세요, 미국주식 연구센터입니다.

우주 인프라 및 방산 업계에서 성장 중인 레드와이어(NYSE: RDW)가 최근 2024년 4분기 및 연간 실적을 발표했습니다. 시장의 기대치를 크게 밑도는 성적표를 받으며 주가는 급락했고, 투자자들의 우려가 커졌는데요.

회사의 적극적인 확장 전략과 대규모 인수, 신규 시장 진출을 고려하면 장기적인 성장 가능성이 여전히 유효할 수도 있습니다만, 이번 실적 부진이 단기적인 문제에 그칠지, 아니면 구조적 문제가 있지는 않은지 먼저 살펴볼 필요가 있겠습니다.

이번 컨텐츠에서는 레드와이어가 최근 발표한 4분기 실적과 그에 따른 시장 반응, 그리고 향후 전망을 살펴보겠습니다.

레드와이어는 어떤 회사인가?

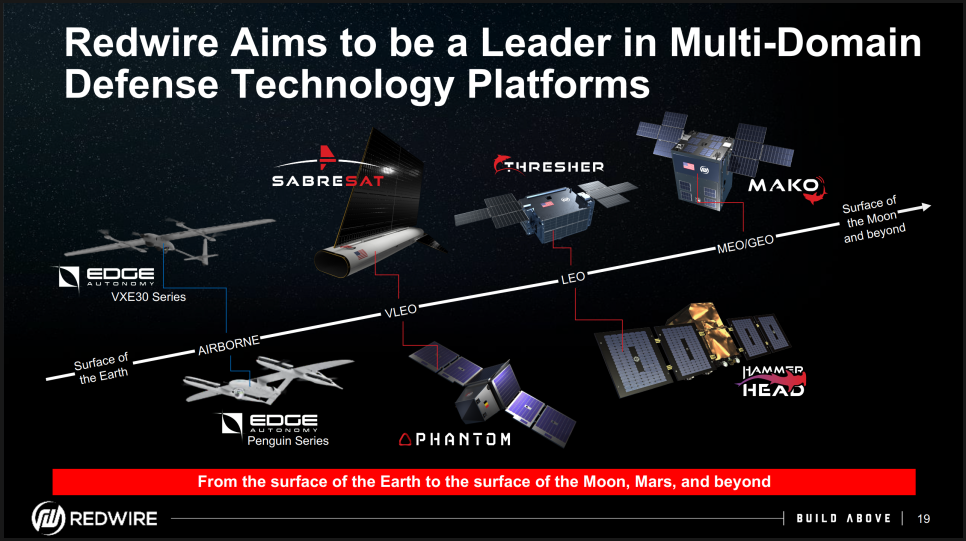

먼저 가볍게 기업 소개를 해 보겠습니다. 레드와이어(Redwire Corporation, NYSE: RDW)는 우주 인프라 및 방산 기술을 전문으로 하는 기업으로, 우주 탐사, 국방, 상업용 우주 사업을 위한 필수 기술을 개발하고 공급하는 업체입니다.

위성 부품, 로봇 기술, 우주 내 제조(microgravity manufacturing), 항공우주 전자장비(avionics) 등 다양한 기술을 보유하고 있고, 미국 정부 및 유럽 우주 기관(ESA), 민간 기업들과 협력하고 있습니다. 특히, NASA의 아르테미스(Artemis) 프로그램 및 다양한 국가 안보 프로젝트에 참여하며 중요한 역할을 하고 있죠.

최근 레드와이어는 방위산업에서도 영향력을 확장하며, 우주뿐만 아니라 자율 무인 항공 시스템(UAS, Unmanned Aerial Systems) 및 감시 기술까지 사업을 확대하고 있는데요.

우주 산업의 ‘픽앤쇼블(picks and shovels)’ 공급자로서 핵심 부품과 시스템을 제공하는 기업이기 때문에, 우주 산업 및 방산 관련 투자자들에게는 주목할 만한 종목입니다. 하지만 성장성이 높은 만큼 리스크도 크고 변동성이 심한 기업이기도 합니다.

4분기 실적 발표, 기대에 못 미친 결과

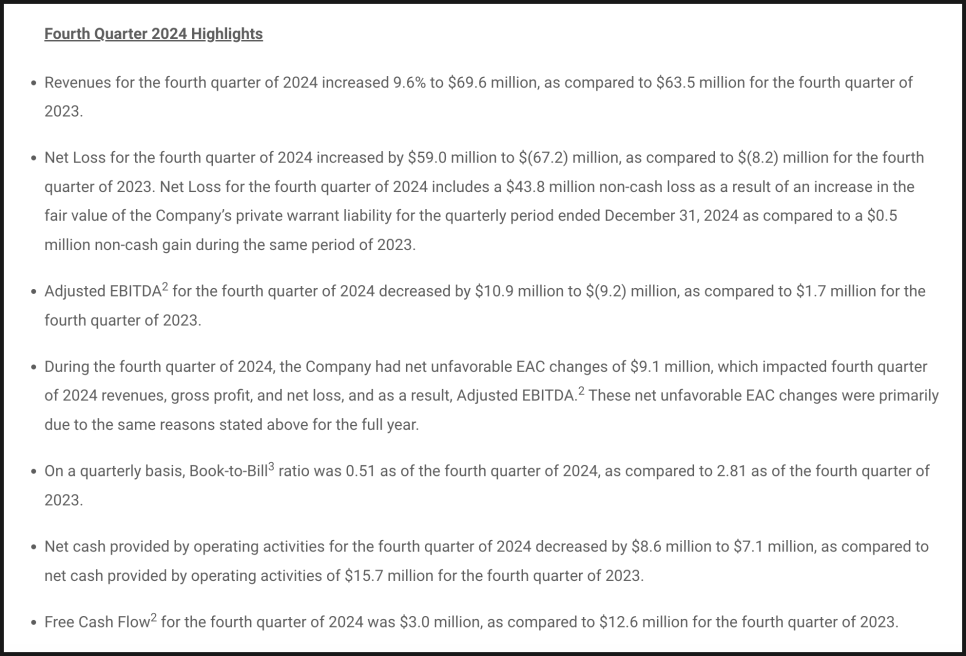

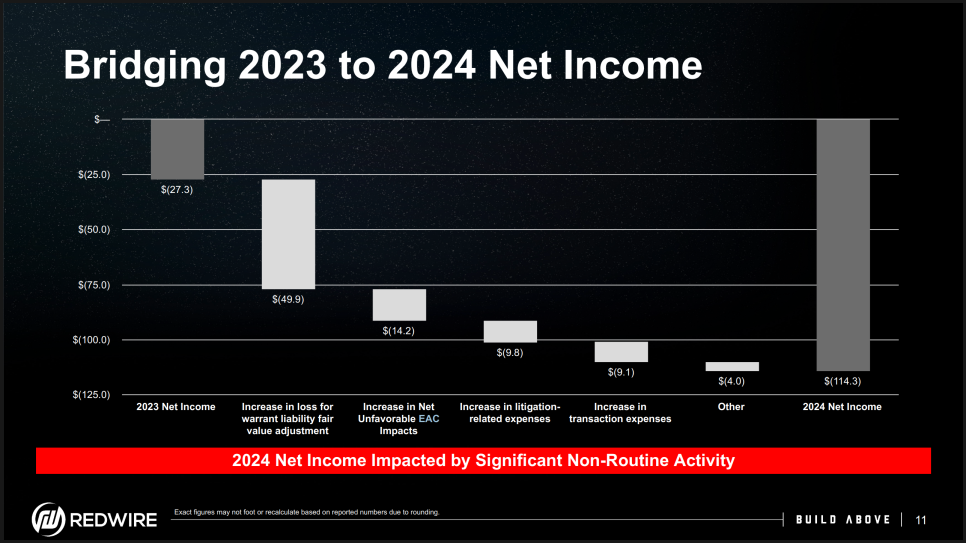

이제 실적 얘기를 해보죠. 레드와이어의 4분기 실적은 시장 예상보다 크게 부진했습니다. 주당순이익(EPS)이 -1.38달러를 기록하며 예상치였던 -0.18달러보다 1.20달러나 낮은 수치를 보였습니다. 매출 역시 69.6백만 달러에 그쳐, 예상치였던 74.82백만 달러에 미치지 못했습니다.

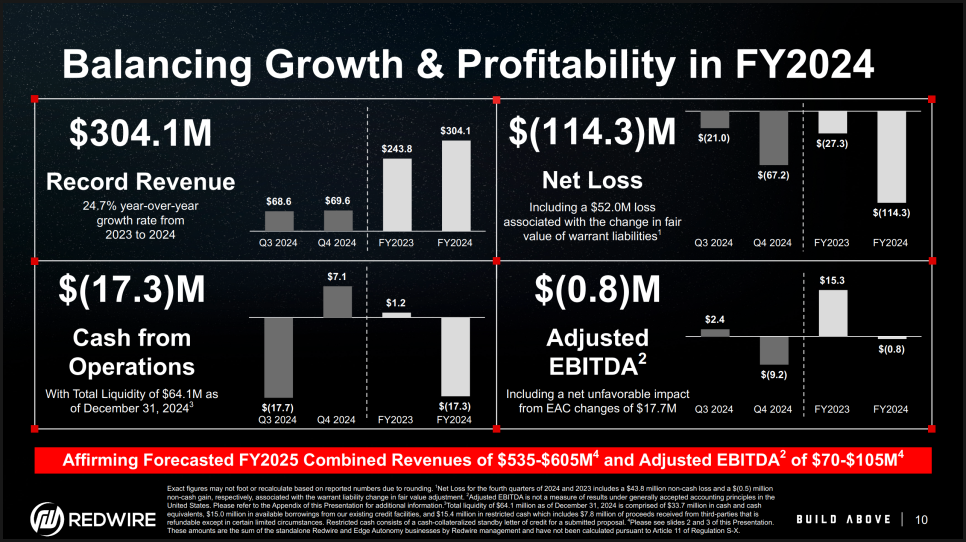

그러나 연간 실적을 보면, 레드와이어는 304.1백만 달러의 매출을 기록하며 전년 대비 24.7% 성장하는 등 사업 확장은 지속되고 있는 모습입니다. 하지만 여전히 조정 EBITDA 기준 80만 달러의 적자를 기록하면서 수익성 개선이 필요한 상황이죠.

특히 이번 실적 부진의 주요 원인 중 하나는 EAC(Estimate at Completion) 조정으로, 프로젝트 진행 방식에 따라 수익과 비용이 예상과 다르게 반영되는 회계적 요소가 작용한 것으로 보입니다. 단기적인 현상이지만, 투자자 입장에서는 재무 건전성에 대한 신뢰를 시험하는 요인이 될 수 있겠습니다.

장기적인 성장과 확장 전략

전체적으로 봤을 때 4분기 실적은 다소 실망스러웠지만, 레드와이어는 여전히 공격적인 확장을 이어가고 있습니다. 2024년에는 캘리포니아 2곳, 폴란드 1곳 등 총 3개의 신규 시설을 확장하면서 생산 역량을 크게 늘렸다고 합니다.

또한, Edge Autonomy 인수를 발표하며 사업 포트폴리오를 우주 기반 플랫폼뿐만 아니라 자율 무인 방산 기술(AI 기반 드론, 감시 시스템 등)까지 확대하고 있는데요. 이번 인수는 우주·방산 시장에서 레드와이어의 입지를 강화하는 중요한 전략적 결정으로 평가됩니다.

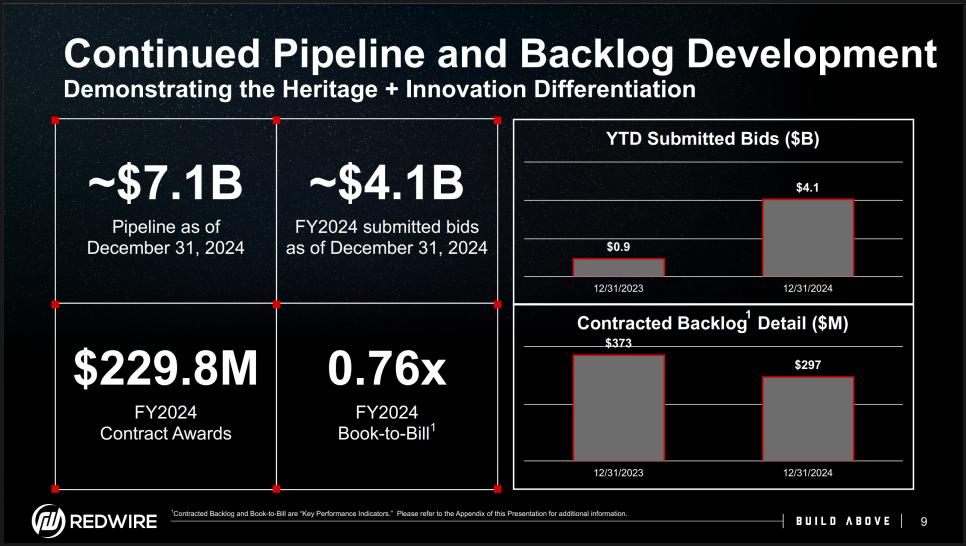

한편, 회사는 7.1억 달러 규모의 신규 계약 입찰을 진행하고 있으며, 정부 및 상업 부문에서 더 큰 규모의 계약을 수주하려는 노력을 지속하고 있습니다. 다만, 수주 대비 매출 비율(Book-to-Bill Ratio)이 0.76x에 머물러 있어, 실제 계약 성사 속도가 예상보다 늦어지고 있다는 점은 부담으로 작용할 가능성이 있겠습니다.

시장 반응과 RDW 주가 흐름

실적 발표 후, 레드와이어의 주가는 애프터마켓에서 12.61% 급락하며 11.26달러에서 9.84달러로 하락했는데요. 다만 정규장에서 조금 회복해 10.31 달러로 마감하긴 했습니다. 투자자들이 실적 부진에 즉각적으로 반응했고, 회사의 수익성 개선 속도가 기대보다 느릴 것이라는 우려가 커진 것 같아 보이네요.

그러나 장기적인 흐름을 보면 레드와이어의 주가는 지난 1년간 250% 이상 상승하며 강한 성장세를 보여 왔습니다. 다만, 올해 들어서는 31.6% 하락하며 변동성이 커지고 있는 상황인데요.

또한, Alliance Global Partners는 레드와이어의 목표 주가를 기존 24달러에서 20달러로 하향 조정했지만, 여전히 "매수(Buy)" 의견을 유지했습니다. 이는 단기적인 조정이 불가피하더라도, 회사의 장기적인 성장 가능성을 높게 평가하고 있다는 의미로 볼 수 있습니다.

참고로 현재 RDW 주식 애널리스트 커버리지는 6명 전원 매수 의견으로 향후 1년 목표가 평균은 26 달러입니다. 현재보다 무려 152% 높은 수준이죠. 좀 많이 낙관적이지 않나 싶지만, 미국 트럼프 정부가 우주 산업에 강한 의지를 보였기 때문에 지켜봐야 할 것 같습니다.

2025년 전망: 반등을 위한 준비?

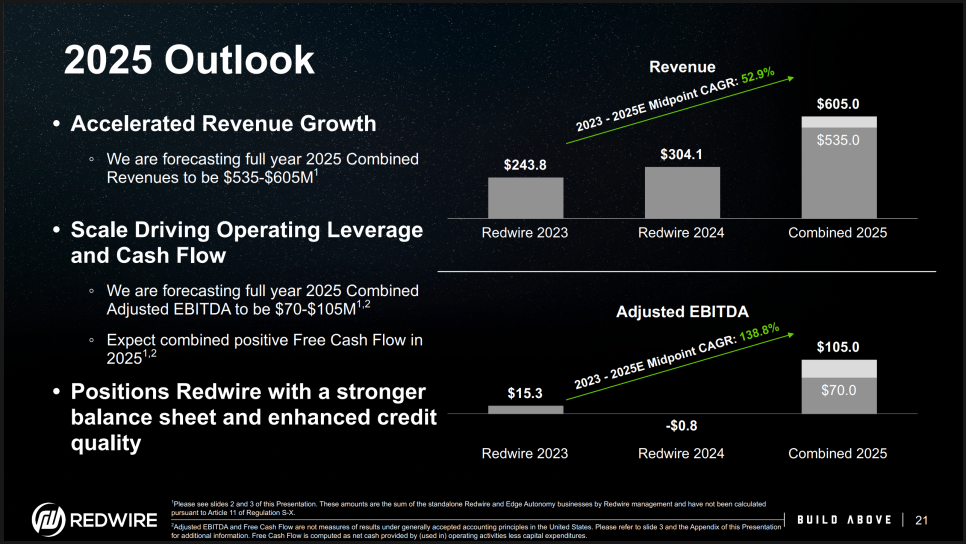

한편 레드와이어는 2025년에 강한 반등을 기대하고 있습니다. 회사는 올해 535~605백만 달러의 매출을 예상하고 있는데, 실현이 된다면 2024년 대비 상당한 성장폭이 되겠습니다. 또한, 조정 EBITDA는 70~105백만 달러로 전망되smsep, 수익성 개선에도 자신감을 보이고 있습니다.

CEO 피터 카니토(Peter Cannito)는 “2024년은 레드와이어가 변화와 확장의 한 해였다”고 평가하며, 회사가 이제 단순한 공급업체에서 벗어나 전략적 플랫폼 제공업체로 자리 잡고 있다고 강조했습니다.

특히, 레드와이어의 유럽 시장 매출 비중이 50.6%에 달하며, 유럽 내 방산 예산 확대와 맞물려 강한 수요가 예상된다는 점도 긍정적인 요소인 것 같습니다.

물론, 2025년 전망이 밝다고 해도 리스크가 없는 것은 아닙니다. 레드와이어는 지속적으로 예상치를 밑도는 실적을 발표해 왔기 때문에, 수익성 개선이 확실히 이루어지지 않는다면 투자자들의 신뢰를 잃을 수 있습니다.

그리고 현재 주요 매출이 미국 및 유럽 정부 계약에서 발생하기 때문에, 정책 변화나 예산 감축이 리스크로 작용할 수 있습니다. 게다가 레드와이어는 록히드마틴(Lockheed Martin), 노스럽그루먼(Northrop Grumman) 등 강력한 경쟁사들과 시장을 다투고 있어, 차별화된 전략이 필요해 보입니다.

공격적인 사업 확장과 인수 전략, 그리고 유럽 및 방산 시장에서의 입지 강화를 고려하면, 긴 안목을 가진 투자자들에게는 여전히 매력적인 성장주일 수 있습니다. 다만, 우주 산업이라는 게 워낙 변동성이 크기 때문에 리스크 감내할 준비가 되어 있는 투자자들에게 적합한 종목이인 것 같습니다. 일단 지금으로서는 2025년 실적이 예상대로 개선될지 여부가 레드와이어의 향후 주가 흐름을 결정할 중요한 변수가 될 것같네요.

레드와이어에 투자하고 계시거나 투자를 고려하고 계시다면 댓글로 의견을 남겨주세요!

지금까지 미국주식 연구센터였습니다.