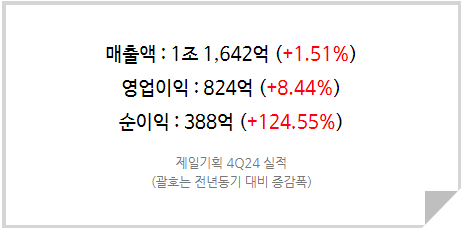

4Q24 Review: 4분기 일회성 비용 감소하며 성장세 시현

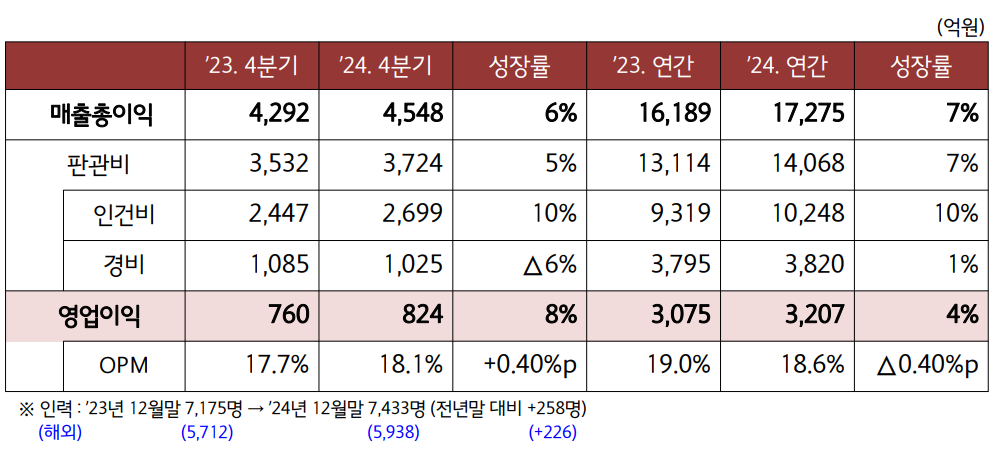

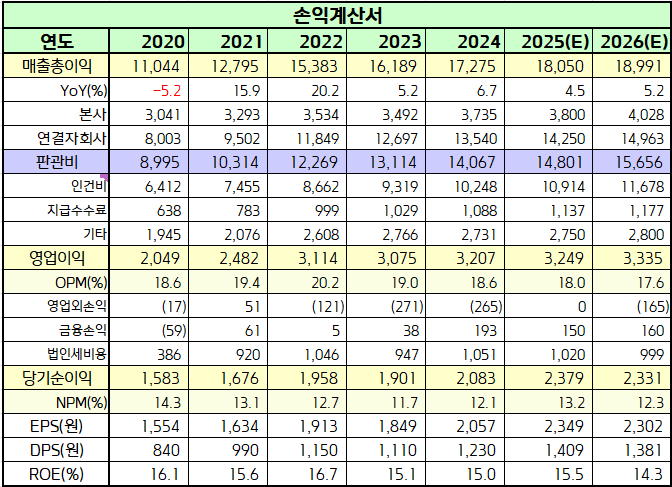

4Q24 매출총이익은 4,548억(+5.96% YoY), 영업이익 824억(+8.42% YoY)으로 YoY 성장이 지속되었다. 2024년 연간 기준 매출총이익은 17,275억(+6.7% YoY), 영업이익 3,207억(+4.3% YoY)으로 역대 최대치를 경신했다. 본사 및 자회사 매출이 모두 성장했는데 리테일과 디지털 중심으로 전자와 비계열 부문이 모두 성장하고, 북미/중남미/중동 중심의 자회사들 성장이 이루어졌기 때문이다. 디지털 사업 비중은 2023년과 동일한 54%를 유지하고 있으며, 비계열 사업 비중은 2023년 30% 대비 3%p 하락한 27%를 기록했다.

<제일기획 매출총이익 및 영업이익>

영업이익의 증가폭이 매출총이익보다 작았던 것은 인력을 258명 늘림(2024년 말 기준 7,433명, +3.6% YoY)에 따라 인건비가 증가했기 때문이다. 단기적으로는 판관비 증가로 수익성에 악영향을 줬지만 이는 향후 동사 이익으로 돌아올 예정이다.

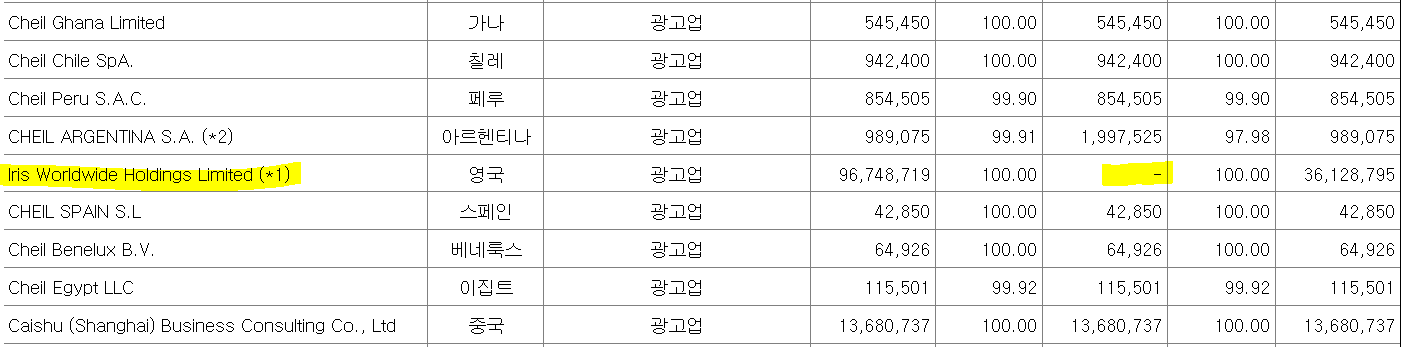

<Iris 지분가치는 당 분기에 전액 상각 완료>

4Q24 순이익은 388억으로 전년 대비 크게 증가했는데 이는 2023년에 진행된 적자법인 Iris의 영업권 손상 처리 금액 361억보다 줄어든 294억 어치를 손상 처리했고, 이에 따라 영업외손실 규모가 감소했기 때문이다. 당 분기에 Iris 영업권 상각을 마무리해 지분가치가 0이 되었기 때문에 올해부터는 Iris로 인한 영업외손실은 발생하지 않을 예정이다. 200억원 이상의 순이익 증대 효과가 있다.

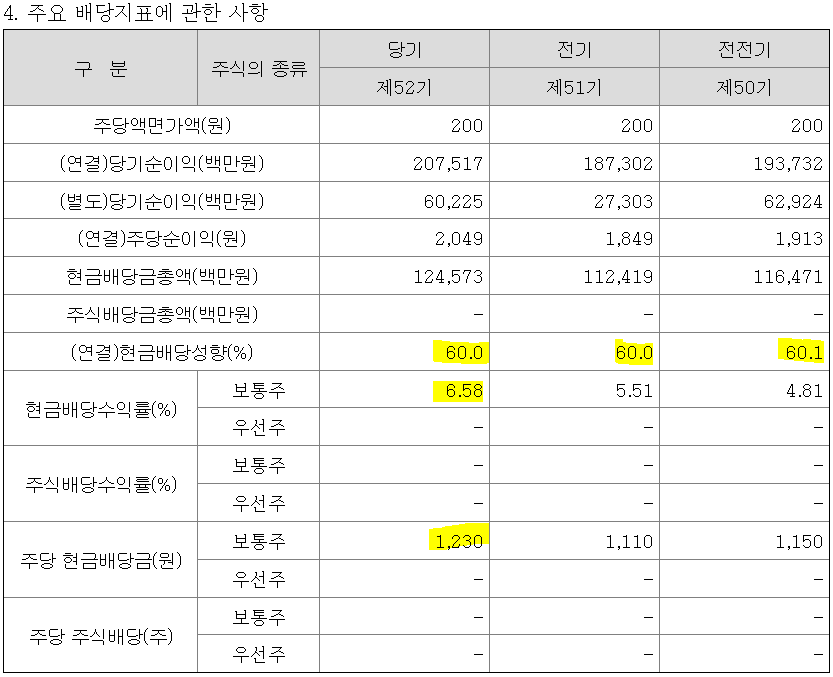

<제일기획 배당성향 60% 유지>

당기순이익 증가에 힘입어 2024 회계연도 동사는 주당 1,230원의 배당금을 공시했다. 이는 연결순이익 기준 배당성향 60%를 유지한 수치이며, 배당락 전일 기준 6.6%, 현 주가 기준 7.1%에 해당하는 배당수익률이다. 올해에도 실적 성장 시, 최소 7.1%를 넘어서는 배당수익률을 기대할 수 있을 것으로 보인다.

계속 커지고, 환원도 계속됩니다

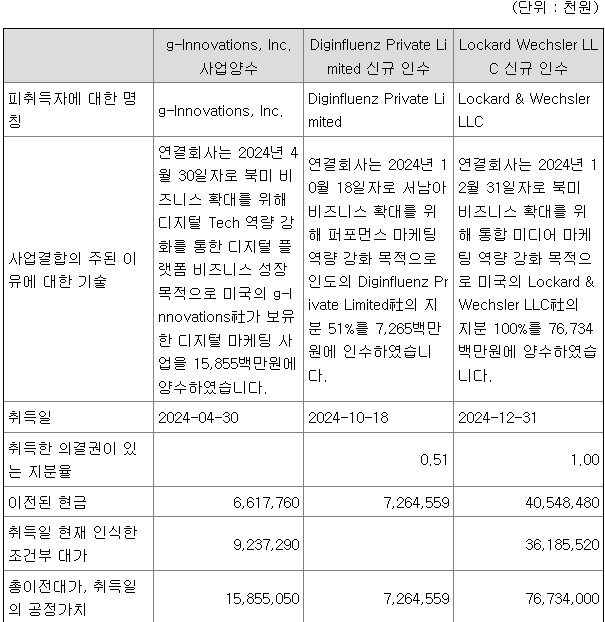

제일기획은 2024년 10월 18일 서남아시아 비즈니스 확대를 위해 인도 Diginfluenz Private Limited 지분 51%를 73억에 인수했다. 기업가치 65억원, 프리미엄 39억원에 해당한다. 또 2024년 12월 31일 자회사 McKinney를 통해 북미 미디어 마케팅사인 락커드 앤 웩슬러 지분 100%를 767억에 인수했다. 기업가치 330억에 프리미엄 438억을 얹은 금액으로, 프리미엄에 대한 가액은 영업권으로 계상될 예정이다.

<제일기획 4Q24 기업인수 내역>

이처럼 동사는 지속적인 글로벌 마케팅 기업들을 인수하여 해외 연결 자회사들을 늘려가는 식으로 외형을 성장시키는 전략을 활용하고 있다. 그리고 이러한 성장을 통해 창출한 현금의 40%를 유보 후 성장을 위해 재투자하고 60%의 현금을 주주환원에 사용한다. 국내 다른 어떤 기업보다도 높은 비율의 주주환원을 할 수 있는 능력을 가지고 있으면서도 성장을 이어나갈 수 있는 것이다. 이는 이미 국내 광고시장에서 시장점유율 1위를 차지하고 있는 동사만이 가질 수 있는 장점 중 하나라고 생각된다.

<제일기획 실적 Table>

올해 삼성전자의 D램 재설계 및 연구개발 투자 증대로 캡티브 매출 성장이 제한될 가능성이 있으나 연결 자회사의 안정적 성장이 지속되며 영업총이익은 전년 대비 +4.5% 증가한 1조 8,050억원을 기록할 것으로 추정된다. 동사 인건비 증가율은 인력 충원이 많았던 전년 대비 소폭 하락할 것으로 예상된다. 다만 제한적인 탑라인 성장으로 인해 영업이익의 성장폭은 줄어들 수 있다.

그럼에도 Iris 영업권 상각이 마무리되었고, 당장 영업권을 상각해야할 종속회사는 보이지 않는다. PENGTAI 이커머스와 CHEIL 유럽법인의 적자가 지속되어 PENGTAI 이커머스는 2027년, 유럽법인은 2026년 결손법인으로 전환할 가능성이 높은만큼, 2026년부터 유럽법인의 영업권 상각 165억원을 시작으로 기타손실이 발생하며 순이익 성장은 정체될 수 있다.

올해 배당금은 순이익 성장을 저해하던 Iris 영업권 상각에 따른 일회성 비용이 제거되며 주당 1,410원으로 전년 대비 +14.5% 증액될 것으로 보인다. 추정 수준의 실적 성장과 배당 증액이 이루어질 경우 현 주가 대비 올해 추정 시가배당률은 8% 수준을 전망한다.

타겟 PER 9.6배(경쟁사 멀티플 30% 할증)를 유지하지만 타겟 회계연도를 2026년으로 수정하고, 순이익 추정치를 기존 대비 하향 조정(2026E EPS 2,302원)함에 따라 목표주가를 22,100원으로 하향한다. 그럼에도 현 주가 대비 27.5%의 상승 여력이 존재하며 연간 7~8%에 달하는 배당 매력을 겸비하고 있음을 고려했을 때 투자 매력도는 높다고 판단된다.

제일기획에 대한 2026년 목표주가를 22,100원으로 하향하지만 투자의견 [ 매수 ] 를 유지한다.