목차

부동산 시장을 뒤흔들 인수 합병

로켓이 레드핀을 인수하는 이유

시장의 반응과 투자자들의 우려

절박한 상황이었던 레드핀

로켓 컴퍼니스, 득일까 실일까?

부동산 시장을 뒤흔들 인수 합병

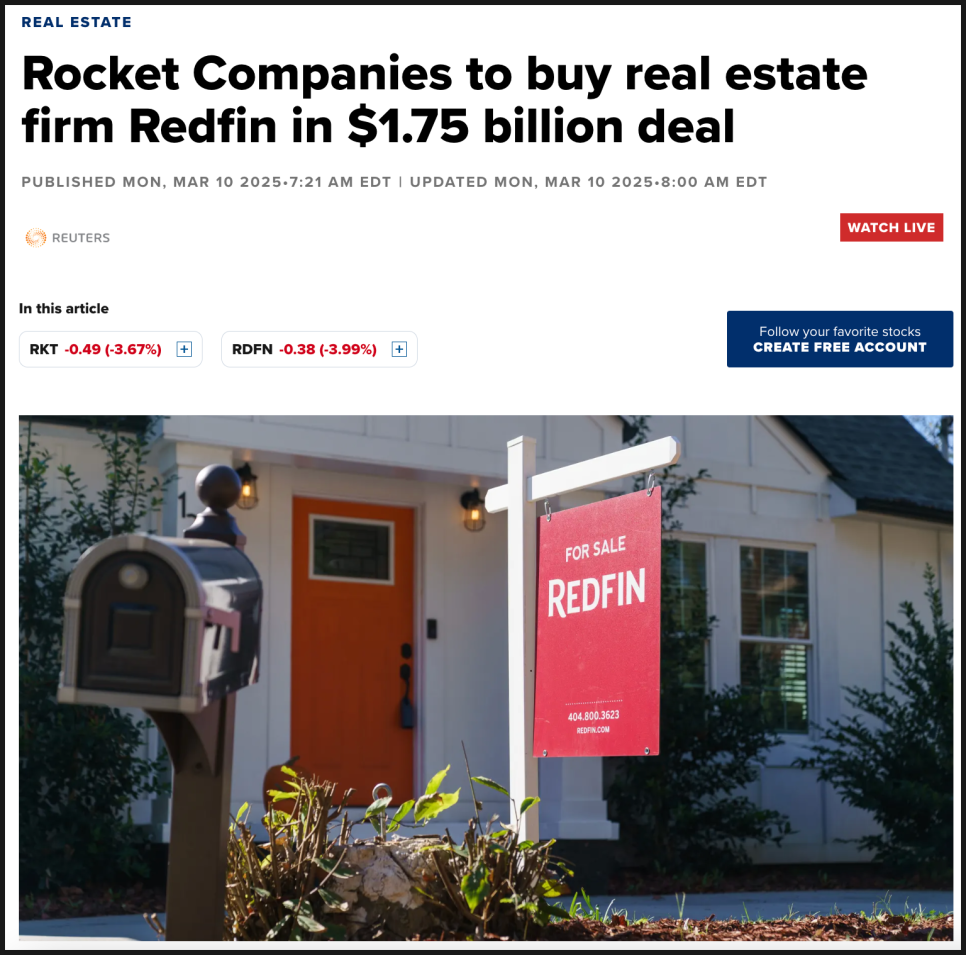

최근에 흥미로운 인수 합병 소식이 나왔습니다. 로켓 컴퍼니스(Rocket Companies, RKT)가 레드핀(Redfin, RDFN)을 17억 5천만 달러(약 2조 3천억 원) 규모의 주식 교환 방식으로 인수한다고 발표한 것인데요.

로켓 컴퍼니스는 미국 최대의 온라인 모기지(주택담보대출) 금융 플랫폼을 운영하는 기업입니다. 모회사인 로켓 모기지(Rocket Mortgage)는 디지털 기술을 활용해 빠르고 간편한 대출 서비스를 제공하며, 미국 내 주택담보대출 시장에서 강력한 입지를 다지고 있습니다. 최근에는 부동산 중개, 개인 금융 서비스 등으로 사업을 확장하고 있으며, 이번 레드핀 인수를 통해 부동산 거래와 금융을 하나의 플랫폼에서 제공하는 완전한 주택 구매 생태계를 만들려는 목표를 갖고 있습니다.

반면 레드핀은 온라인 기반의 부동산 중개 플랫폼으로, 미국 전역에서 주택 매매 서비스를 제공합니다. 전통적인 부동산 중개업체와 달리, 중개 수수료를 낮추고 AI 및 데이터 분석을 활용해 고객에게 맞춤형 부동산 정보를 제공하는 것이 특징입니다. 또한, 부동산 매매뿐만 아니라 렌탈(임대), 부동산 데이터 분석 등의 서비스도 운영하는데, 경쟁사인 질로우(Zillow)와 비교되는 기업이기도 합니다. 하지만 최근 부동산 시장의 침체와 금리 상승으로 인해 실적이 악화되면서 독립적으로 생존하기 어려운 상황에 처해 있었습니다.

이제 본격적으로 로켓 컴퍼니스가 레드핀을 인수한 이유와 그 의미를 살펴보겠습니다.

로켓이 레드핀을 인수하는 이유

로켓 컴퍼니스는 이번 인수를 통해 온라인 부동산 중개와 모기지(주택담보대출) 금융을 통합하여, 부동산 거래의 효율성을 극대화하겠다는 전략을 내세웠습니다. 레드핀의 방대한 온라인 트래픽과 중개사 네트워크를 활용해 더 많은 고객을 유치하고, 모기지 서비스로 연결하려는 것입니다.

로켓 컴퍼니스의 CEO 바룬 크리슈나(Varun Krishna)는 이번 인수가 부동산 거래의 단절된 과정을 하나로 연결하는 것이 목표라고 밝혔습니다. 기존에는 집을 찾는 것과 모기지를 받는 과정이 별개로 진행되었지만, 이를 하나의 플랫폼에서 처리할 수 있도록 하겠다는 것입니다.

레드핀은 월간 5천만 명에 달하는 방문자 수를 보유하고 있으며, 로켓은 이 고객층을 대상으로 모기지 서비스를 자연스럽게 제공할 수 있을 것으로 기대하고 있습니다. 또한, 레드핀은 미국 42개 주에서 2,200명 이상의 부동산 중개사 네트워크를 운영하고 있어, 로켓이 더 직접적으로 고객과 연결될 수 있는 기회를 제공한다고 합니다.

뿐만 아니라 레드핀은 1억 개 이상의 부동산 데이터를 보유하고 있어, 로켓의 AI 기반 개인 맞춤형 금융 모델을 강화할 수 있는 중요한 자산이 될 수 있습니다. 로켓은 이번 인수를 통해 2027년까지 2억 달러(약 2,600억 원) 이상의 비용 절감 및 수익 창출 효과를 기대하고 있으며, 그중 1억 4천만 달러는 운영 비용 절감, 6천만 달러는 신규 수익 창출에서 나올 것으로 전망하고 있습니다.

시장의 반응과 투자자들의 우려

인수 합병에 대해 로켓 컴퍼니스 주주들의 반응은 싸늘했습니다. 발표 직후 로켓의 주가는 13% 이상 하락했는데, 많은 투자자들이 높은 인수 비용과 리스크를 우려하고 있는 것으로 보입니다.

투자자들이 우려하는 첫 번째 이유는 인수 가격이 너무 비싸다는 점입니다. 레드핀은 최근 몇 년간 실적이 부진했음에도 불구하고 높은 프리미엄을 얹어 인수되었습니다. 특히, 이번 거래가 전량 주식 교환 방식으로 이루어져 로켓 기존 주주들의 지분이 희석된다는 점도 부정적으로 작용했습니다.

반면 레드핀의 주가는 64% 상승하며 극명한 대비를 보였습니다. 이번 인수로 레드핀의 주당 가치는 12.50달러로 책정되었는데, 최근 주가 대비 63%의 프리미엄이 붙은 가격입니다. 레드핀 주주들은 보유 주식 1주당 로켓 컴퍼니스 주식 0.7926주를 받게 됩니다.

절박한 상황이었던 레드핀

레드핀은 한때 혁신적인 부동산 플랫폼으로 주목받았지만 최근 몇 년간 심각한 위기를 겪고 있었습니다. 2021년 최고점 대비 주가는 96% 폭락했으며, 최근 몇 개월간은 뚜렷한 방향성을 찾지 못한 채 박스권에 갇혀 있었습니다.

레드핀의 가장 큰 문제는 금리가 오르면 매출이 급감하는 구조라는 점입니다. 미국의 기준금리가 계속 오르면서 모기지 대출 수요가 줄었고, 주택 매매 시장도 위축되었습니다.

이에 대해 레드핀 CEO 글렌 켈먼(Glenn Kelman)은 '높은 금리 환경에 어떻게 대응할 계획을 갖고 있느냐'는 애널리스트의 질문에 ''우리 스스로의 오줌을 마시거나, 경쟁사의 피를 마시는 겁니다. 참호 속에서 버티는 거죠.'라는 충격적인 발언을 하기도 했습니다. 해당 발언은 당시 투자자들 사이에서 레드핀이 실질적인 대응 전략 없이 시장 변화에 끌려가고 있다는 점을 적나라하게 보여준 사례로 회자되었죠.

로켓 컴퍼니스, 득일까 실일까?

때문에 이번 소식이 로켓 컴퍼니스 주주 입장에서는 불쾌했을지라도 레드핀에게는 구원의 손길과 같았는데요. 더 이상 독립적으로 생존하기 어려운 상황에서 강력한 모기지 플랫폼을 보유한 기업과 합병하는 것이 최선의 선택이었기 때문입니다. 주가도 한동안 답답한 상태를 거듭하고 있었고, 이번 인수를 통해 상당한 프리미엄을 받고 주식을 매각할 수 있게 되었죠

반면, 로켓 컴퍼니스 주주들에게는 불확실성이 큽니다. 인수합병이 성공적으로 이루어질 경우, 레드핀의 방대한 트래픽과 데이터를 활용해 모기지 시장에서 강력한 경쟁력을 갖출 수도 있습니다. 하지만 인수 후 통합 과정이 실패하거나 부동산 시장이 계속 침체된다면, 로켓은 막대한 인수 비용을 지불하고도 실질적인 성과를 거두지 못할 위험이 있죠.

과연 로켓 컴퍼니스는 부동산 금융 시장의 패러다임을 바꿀 기회를 잡은 걸까요? 온라인 부동산 중개와 모기지를 하나의 플랫폼에서 통합할 경우, 새로운 부동산 금융 모델을 만들 수 있는 잠재력이 있기 때문에 기대 요소도 분명 있는데, 향후 몇 개월간 합병 과정과 부동산 시장의 흐름을 면밀히 지켜봐야 할 것 같습니다.