안녕하세요. 자본주의 밸런스 톨라니 입니다.

정부가 75년 만에 상속세 정책을 상속인 중심으로 전편 개편합니다. 현재법상 통용되고 있는 일괄공제를 폐지하고 상속받는 사람들에게 각각 세제를 적용하는 유산 취득세로 변경하는 안을 검토 중에 있습니다.

또한 자녀공제는 4억원 정도로 올리는 방안과 배우자 상속세는 전면 폐지하는 안으로 의견이 모아지고 있는 상황입니다.

7일 기획재정부는 유산취득세 방식의 상속세 개편 방안을 다음 주 발표할 예정이며, 개편 방안에는 1950년 상세 세법 도입 이후 유지해온 유산세 방식을 유산취득세 방식으로 바뀌는 내용을 발표할 것으로 예상하고 있습니다.

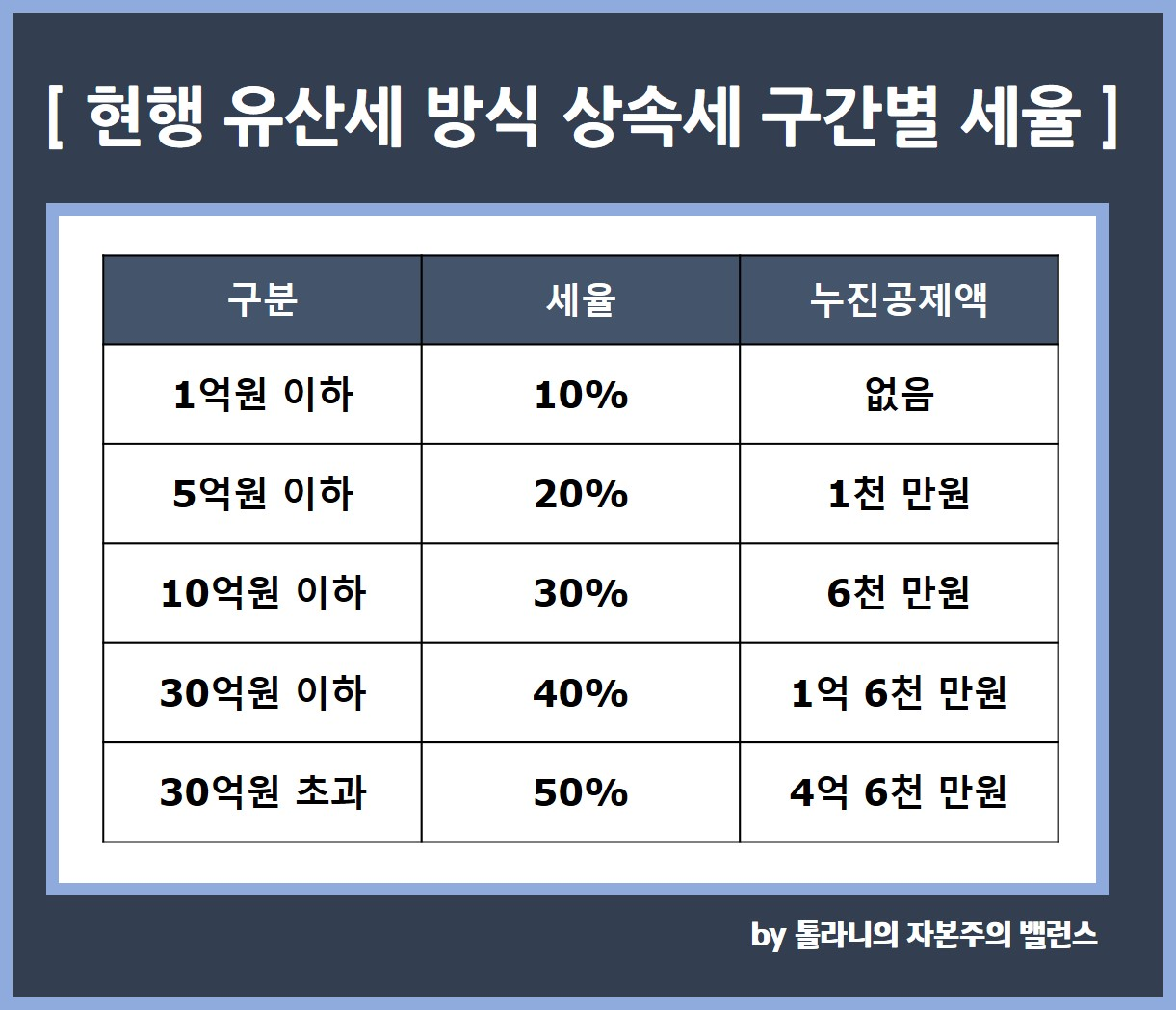

현행 유산세 방식 상속세 구간별 세율은 아래와 같으며, 납세 편의를 위해 일괄공제를 적용하고 있습니다. 단, 기초 및 인적 공제를 합한 금액과 일괄공제 중 큰 금액을 공제한다고 규정하고 있습니다.

하지만 상속세 개편안을 통해 유산세에서 유산취득세로 변경될 경우 각각의 인적공제 역할이 커지기 때문에 일괄공제를 유지할 필요가 없어지게 되는 것입니다.

이에 '상속세 개편안 유산세 → 유산취득세로 변경 및 차이점은? 배우자는 상속세 전면 폐지' 관련하여 언론 보도를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. "받은 만큼 납세" 상속세 75년 만에 대수술. 일괄공제 폐지 수순

머니투데이 2025.03.08 정현수 기자

1) 정부, 다음 주 유산취득세 방식의 상속세 개편 방안 발표

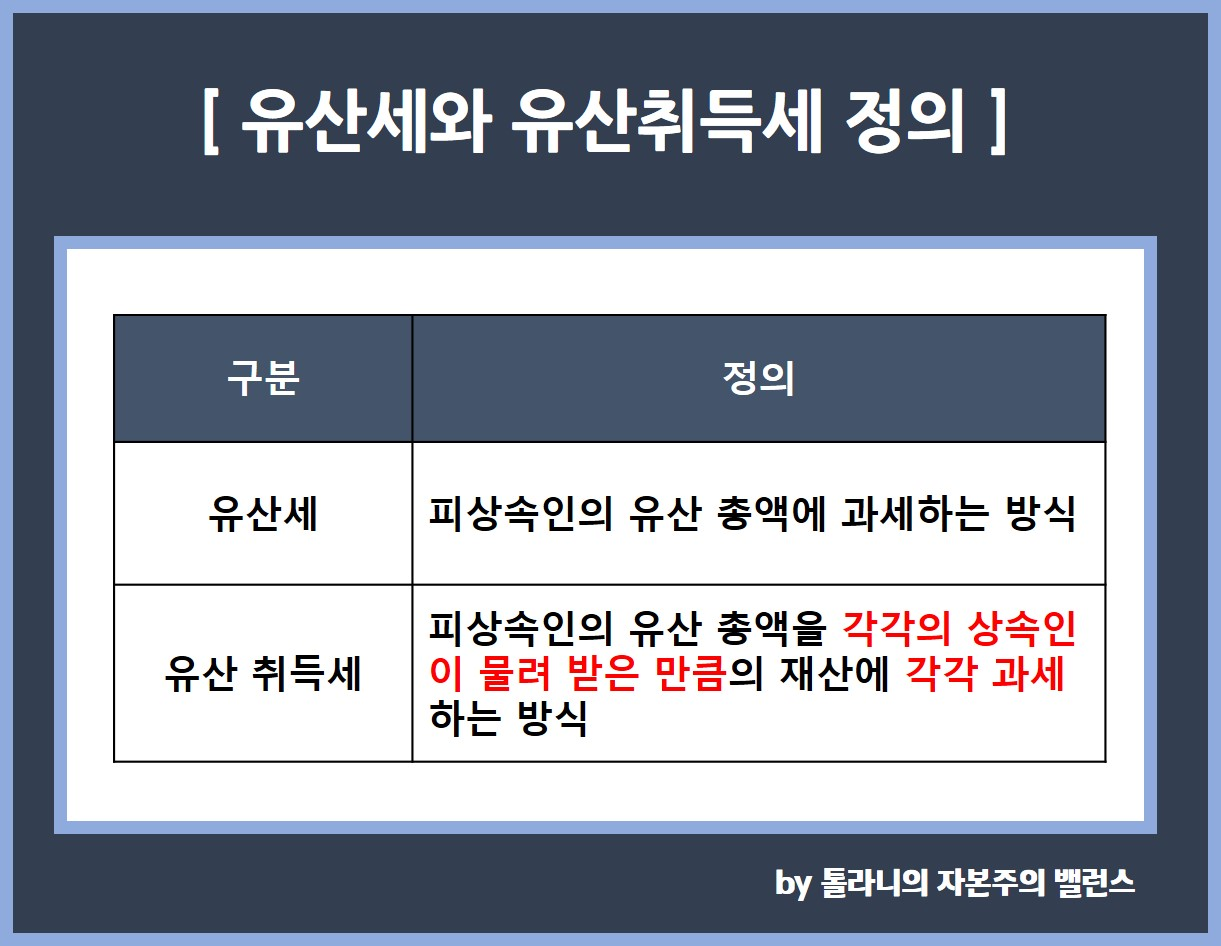

● 유산세는 피상속인(사망자)의 유산 총액에 과세하는 방식이다. 세금을 유족들이 나눠 냈다. 유산 취득세를 도입하면 각 유족이 물려받은 재산에 세금을 메긴다.

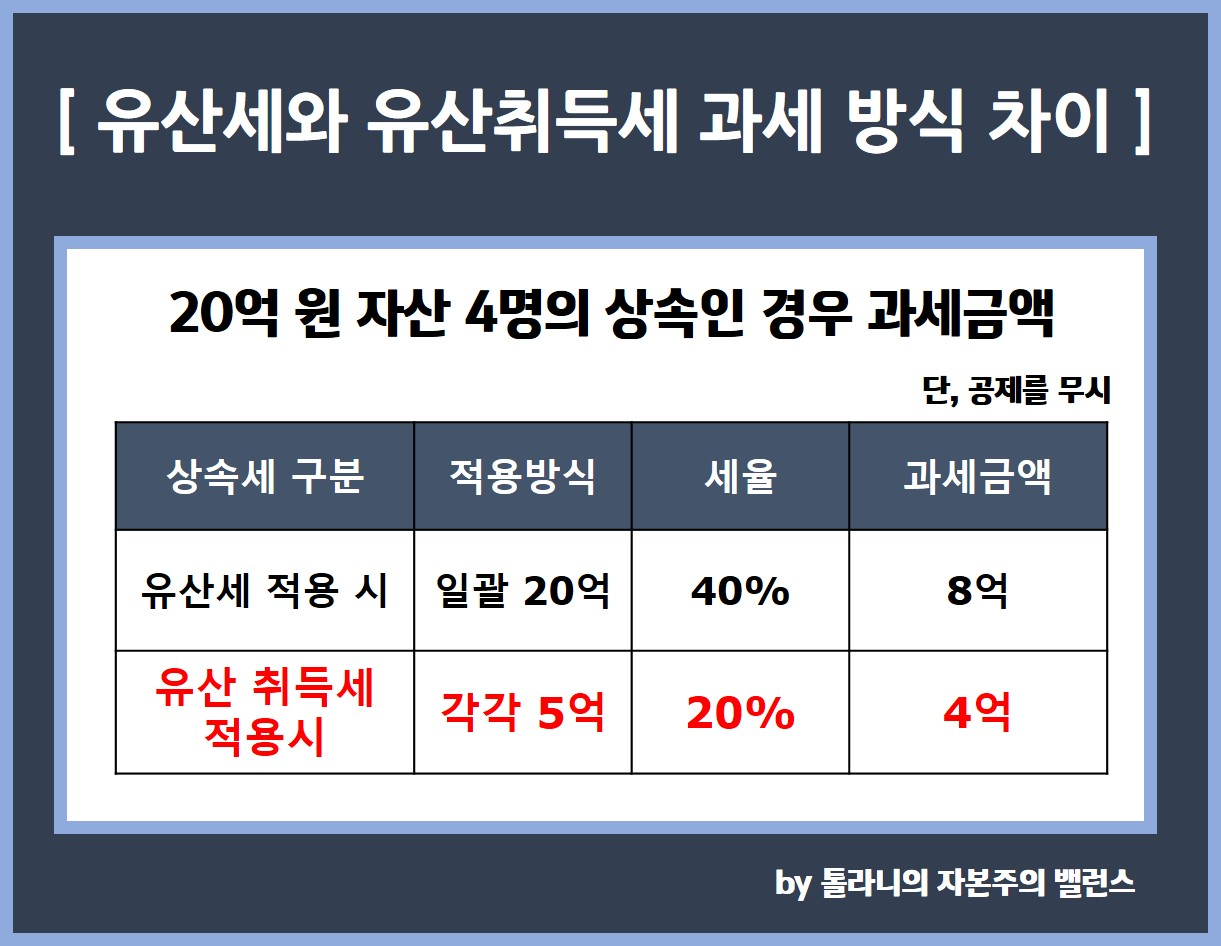

● 공제를 무시하고 20억 원의 유산을 4명이 똑같이 물려받는다고 가정하면 유산세 방식에선 20억(세율 최고 40%)에 과세한다. 유산취득세 방식을 적용하면 4명이 물려받은 각 5억원(세율 최고 20%)에 세금을 매긴다.

● 상속세는 과세표준이 커질수록 세율도 올라가는 누진 구조다. 따라서 유산취득세로 전환할 경우 상속자가 많을수록 상속세액이 줄어들 수 있다. 상속세를 운영하는 OECD(경제협력개발기구) 24개 회원국 중 20객이 유산취득세를 도입했다.

● 유산취득세로 전환할 때 공제 제도와 과세표준을 개편하는 것이 핵심이다. 상속세는 유산에서 공제액을 제외하고 과세한다. 규모가 가장 큰 공제는 배우자 공제(5억 ~ 30억)와 일괄공제(5억 원)다.

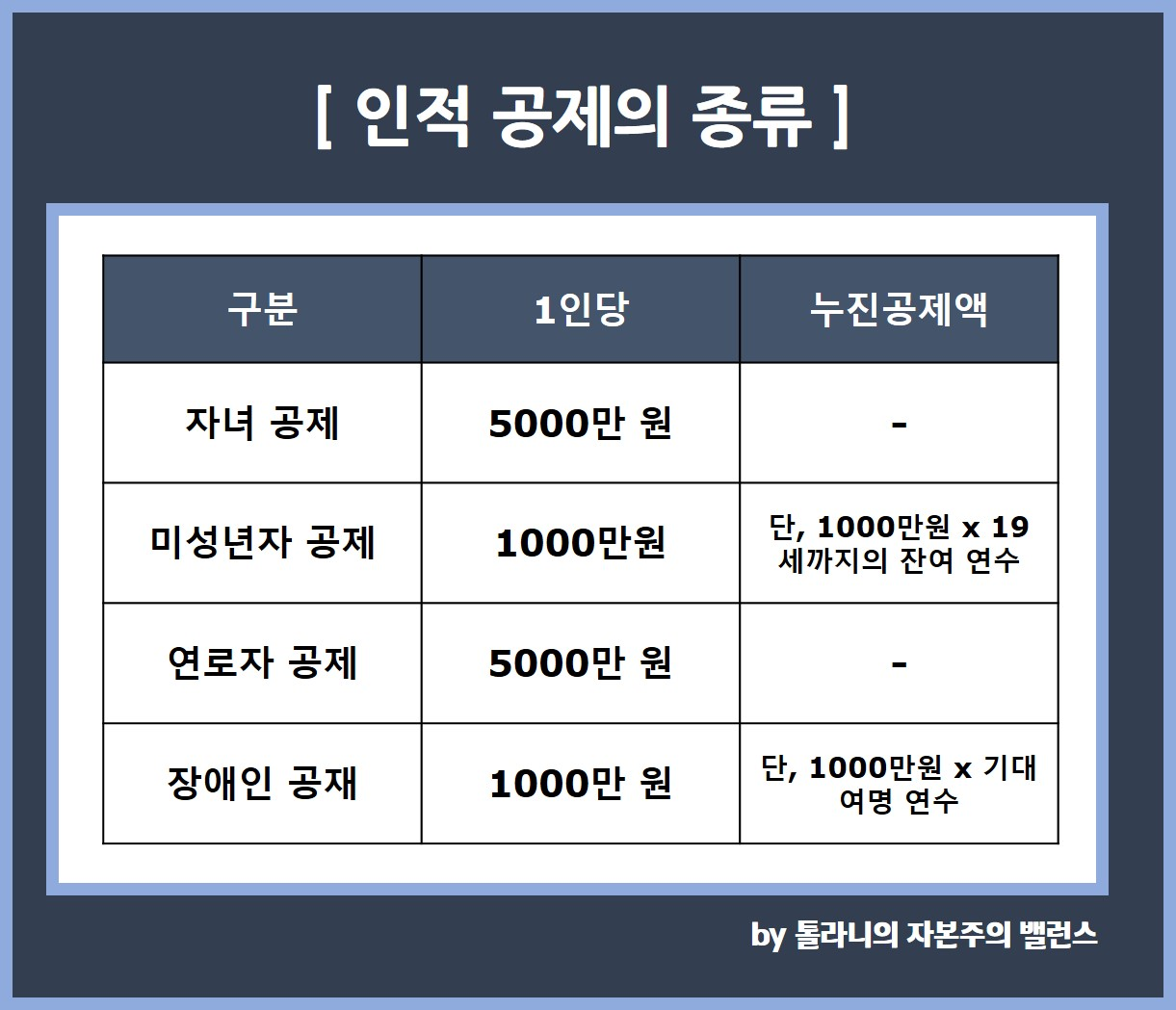

● 여기에 △기초공제(2억원) △자녀공제(1인당 5000만원) △미성년자공제(1인당 1000만원 X 19세까지의 잔여연수) △연로자공제(1인당 5000만원) △장애인공제(1인당 1000만원 X 기대여명 연수) 등 총 4종류의 인적공제가 있다.

● 정부는 유산취득세 도입에 맞춰 공제 제도도 전면 개편한다. 일괄공제는 폐지한다. 유산취득세 구조에선 일괄공제의 의미가 사라지기 때문이다.

● 현행 상속세법은 기초·인적공제를 합한 금액과 일괄공제 중 큰 금액을 공제한다고 규정한다. 납세 편의를 위해 도입한 것이 일괄공제다. 하지만 유산취득세에선 각각의 인적공제 역할이 커지기 때문에 일괄공제를 유지할 필요가 없다.

2) 유산취득세 도입하면서 일괄공제 폐지. 자녀공제 대폭 확대

● 대신 자녀공제는 대폭 확대한다. 자녀공제 확대는 현행 유산세 체계에서도 추진된 사안이다. 기재부는 지난해 7월 발표한 세법 개정안에서 유산세 방식을 전제로 1인당 5000만원인 자녀공제를 1인당 5억원까지 확대하겠다고 밝혔다.

● 당시 정부안대로라면 피상속인의 배우자가 없고 자녀 2명일 때 2억원의 기초공제와 10억원의 자녀공제에 따라 상속재산 12억원까지 세금을 내지 않아도 된다. 자녀가 2명일 경우 상속세 과세기준을 12억원으로 설정했다는 걸 유추할 수 있다.

● 이를 역산해 유산취득세에 적용하면 자녀공제를 최소 4억원으로 설정해야 한다. 12억원의 상속 재산을 2명의 자녀가 각각 6억원씩 물려받았을 때 기초공제 2억원에 자녀공제 4억원을 적용해야 상속세를 내지 않기 때문이다.

● 물론 자녀가 3명 이상이면 상황이 달라질 수 있다. 다만 피상속인의 평균 자녀수가 '약 2명'인만큼 2명을 기준점으로 설정할 가능성이 있다. 기초공제를 어떻게 조정하는지도 변수가 될 수 있다.

● 배우자 상속세는 폐지쪽으로 가닥을 잡았다. 국민의힘이 제안한 배우자 상속세 폐지를 이재명 더블어민주당 대표가 동의하면서 사실상 여야 합의가 이뤄졌다. 주요국들도 배우자 상속세는 면제한다.

● 과세표준 산정방식은 또 다른 쟁점이다. 주요국들은 법정 상속분이나 유언, 협의분할 등 다양한 방식으로 상속세 과세표준을 정한다. 정부는 민법 규정에 맞춰 실제 상속재산 분할 결과를 최대한 반영할 예정이다.

● 정부는 유산취득세의 부작용도 검토하고 있다. 유산취득세는 상속인이 많을수록 상속세를 더 내기 때문에 허위로 양자 등을 둘 우려가 있다. 배우자 상속세를 폐지한다면 다른 상속인들이 상속을 포기하고 배우자에게만 상속되도록 하는 '꼼수'를 쓸 수 있다.

● 정부가 구상하고 있는 유산취득세는 정치권에서 추진하고 있는 일괄공제액 확대 등과 별개로 다뤄질 전망이다. 일괄공제액 확대는 유산세 체계를 기준으로 한다. 유산세 취득세 도입 시까지 유산세 방식을 쓸 수밖에 없는 상황이다.

● 기재부에 따르면 국세청과 과세행정 시스템 변경 등을 고려할 때 유산취득세 법안이 통과되더라고 최소 2년의 시간이 필요하다. 기재부 관계자는 "다양한 시나리오를 검토해서 발표할 것"이라고 말했다.

지금까지 '상속세 개편안 유산세 → 유산취득세로 변경 및 차이점은? 배우자는 상속세 전면 폐지' 관련하여 알아보았는데요.

이번 상속세 개편 관련해서는 반드시 필요하며, 최소 배우자 공제에 대한 개편은 반드시 필요하다고 생각합니다. 결혼은 배우자를 얻고 그 배우자와 함께 가족을 만들어가면서 역경과 고난을 극복하고 슬픔을 나누고 행복을 만들어 가는 삶 자체의 일부입니다.

그 과정에서 얻는 재산 또한 부부로써 인생의 삶 자체의 일부이기에 공동의 재산인 것입니다. 한 배우자가 세상을 떠났다고 하여, 다른 배우자가 남긴 재산에 세금을 징수하여 상속한다는 것 자체가 그동안 함께 살아왔던 부부를 인정하는 것이 아니라는 것이기, 반드시 이 부분에 대해서 과세가 반드시 필요하다고 생각이 드네요.

재혼이나, 악의적인 위장 결혼으로 탈세를 하는 경우도 있겠지만, 조건부 (예를 들어 사실혼 관계 최소 10년이상 등) 등을 통해 얼마든지 배우자 상속세 개편은 충분히 검토될 수 있다고 생각이 드네요.

이번 기회에 상속세 관련하여, 국가와 정부의 입장이 아닌 상속자의 입장에서 고려되어 개편되었으면 하는 바람입니다.