증권사 PF 연체율 10% 넘어

PF 대출의 문제점이 2금융권에서 점점 가시화 돼 가고 있습니다.

특히 증권사의 PF 대출 연체율이 지난해 4분기 기준으로 10.38% 에 달하는 것으로 금융감독원에서 밝혔습니다.

이는 3년 만에 8배가 증가한 수치입니다.

대형 증권사의 경우는 크게 문제가 없다고 확인이 되고 있으나 중소형 증권사의 경우는 연체율이 20%까지 올라갔다고 보여집니다.

금융권 전체의 PF 대출액도 3개월만에 1조 8000억원이 증가하여 총 129조 9000억원으로 대출액의 가파른 상승을 보이고 있습니다.

연체율이 이렇게 높은데 대출액까지 증가를 하고 있는 상황입니다.

PF 대출도 문제이지만 브릿지론이 더욱 문제입니다.

한국 26개 증권사의 부동산 금융(유동화 채권, 대출 채권, 직접 투자) 전체 규모는 52조입니다.

그 중에 올해 만기 도래 금액이 14조원인데 이중의 58%가 브릿지론입니다.

브릿지론이란 PF 대출 전 단계의 대출 상품으로 초단기 고금리 대출 상품입니다.

이러한 브릿지론은 대기업들의 경우도 상환에 어려움을 겪고 있어, 정부에서 대형 은행을 압박하여 각 은행사마다 5000억원 상당을 기업들에 지원을 하기로 하였고, 신용보증기금에서 건설공사브릿지론을 보증하고 대기업에게 지원금의 60%가까이가 지원되었다고 해서 논란이 되었던 상품입니다.

이러한 브릿지론 지원에도 불구하고 브릿지론의 상당 부분이 PF로 전환이 안되고 3,6개월 만기 연장을 지속하고 있는 상황이라 추후 결국 만기가 돌아올 경우 폭탄이 되어 돌아올 수 있습니다.

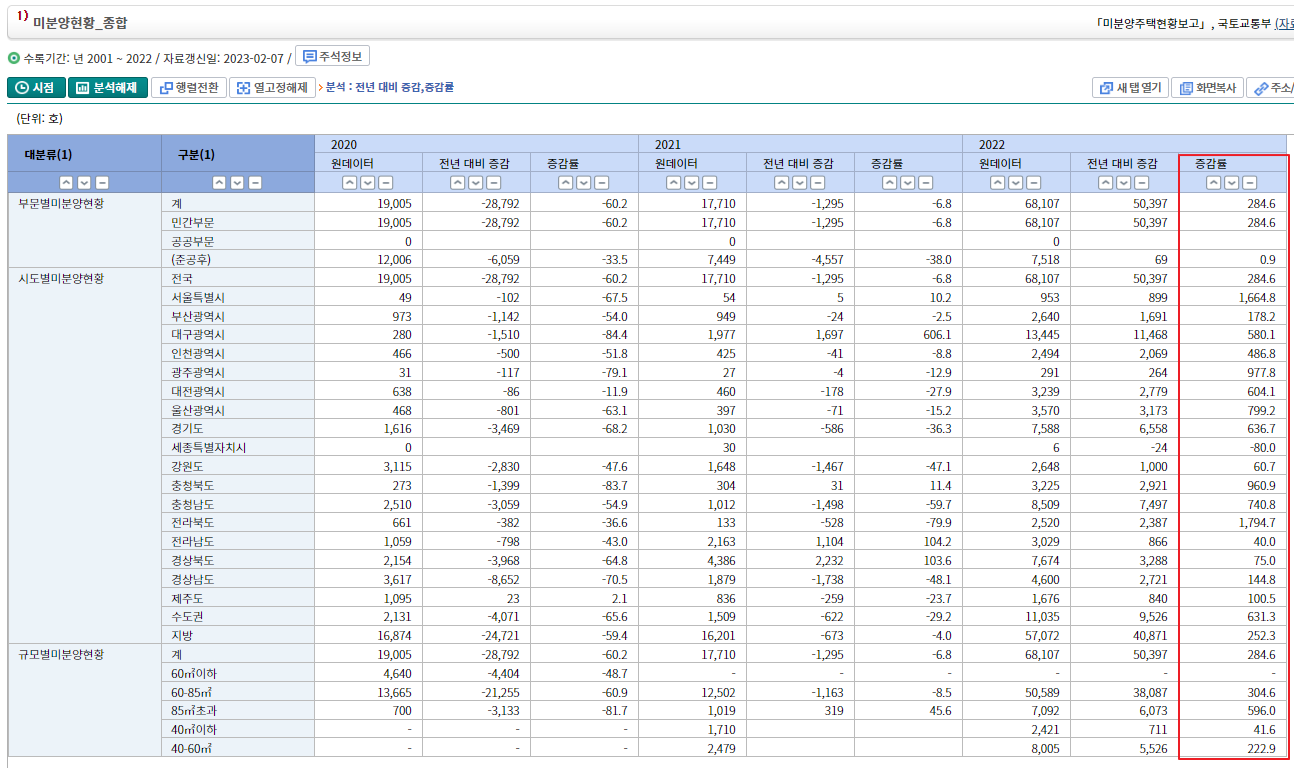

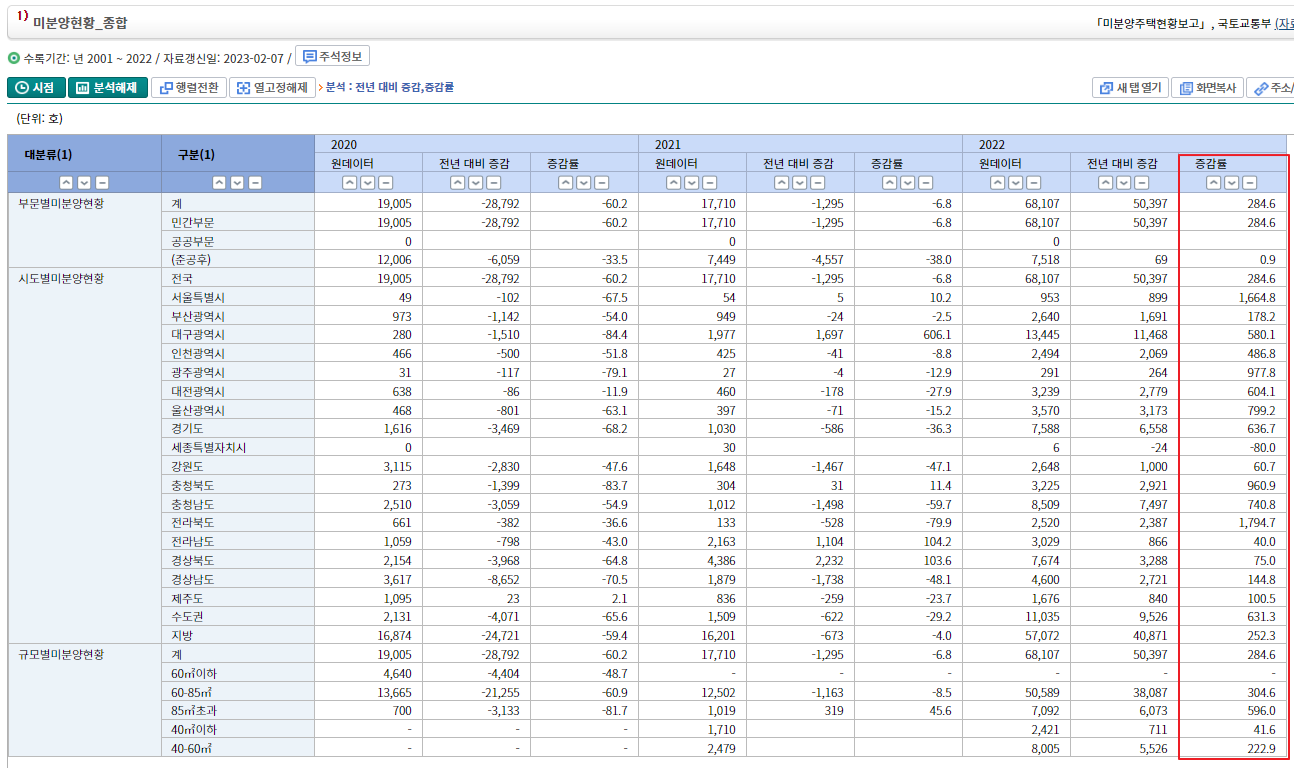

문제는 미분양 증가율입니다.

[국가통계포털 : 미분양현황]

위 미분양 현황의 증감률을 보시면 2022년에 급등을 한 것을 보실 수 있습니다.

전국 284.6%의 미분양 증가이며, 특히 서울과 전라북도의 경우는 각각 1,664.8%, 1,794,7%의 미분양 증가가 나왔습니다.

건설 기업들이 브릿지론이며, PF 며 가릴 것 없이 분양비를 받아 상환해야 되는데 미분양으로 인해 분양비가 나오질 않으니 계속 연체가 되는 것입니다.

상황이 이러하니 최근에 정부며, 기업이며, 기업을 위한 글을 써주기도 하는(?) 기자들이 너도나도 합심하여 부동산 시장이 다시 살아나고 있다고 희망 사항을 부르짖고 있는 것입니다.

미분양이 계속되면 진짜 너도 죽고 나도 죽고 다죽어! 가 되는 상황인 것입니다.

정리하자면, 계속해서 미분양이 심각해 지면 "건설 기업의 부도 -> 증권사 대출 부실화 -> 증권사 부도(제2금융권 파장) -> 증권사에 직-간접 투자한 많은 기업과 개인 부도" 와 같은 악순환의 고리가 만들어 지게 됩니다.

여기에서 그치지 않고 제1금융권이나 대기업들까지 파장이 미칠 가능성도 높습니다.

대기업들도 조금 더 낫다 뿐이지 안 좋은 건 마찬가지이고, 사실 뱅크런 사태에서 보신대로 결국 사람들의 공포 심리로 인한 유동성 경색이 주요 원인이 되기 때문입니다.