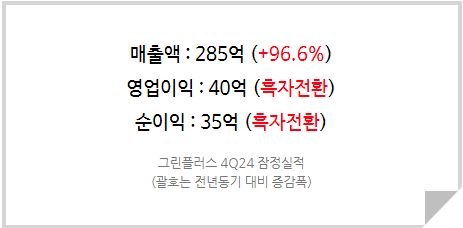

4Q24 Review: 역대 최대 분기 실적 기록하며 강한 턴어라운드

그린플러스 4Q24는 매출 285억(+96.6% YoY), 영업이익 40억(흑자전환 YoY), 순이익 35억(흑자전환 YoY)으로 어닝 서프라이즈를 기록했다. 이는 4분기 매출 추정치였던 198억원을 크게 상회하는 수치일 뿐더러 영업 레버리지가 작용하며 연간 기준 흑자전환에 성공했다. 4분기 호실적의 주요 원인은 1) 증가했던 국내 스마트팜 시공 매출 인식, 2) 국내 대비 마진율이 우수한 일본향 수출 증가에 따른 믹스 개선, 3) 북미 전기차향 알루미늄 매출 인식에 기인한다.

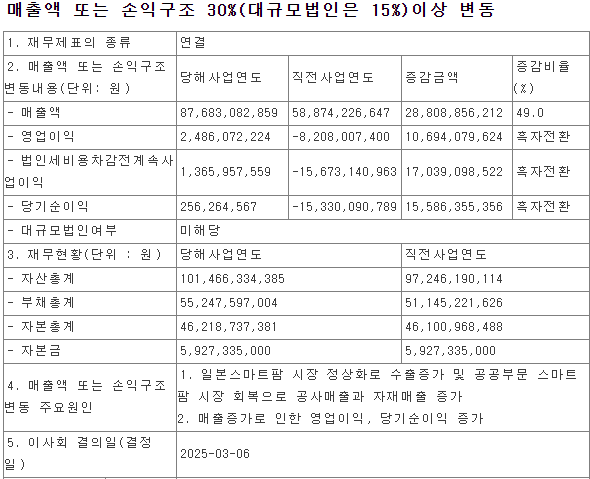

<그린플러스 매출액 또는 손익구조 30% 이상 변동공시>

특히 이번 4Q24 실적에는 지난 4분기에 수주한 호주향 매출이 전혀 반영되어 있지 않은 것으로 파악되며 1H25 중으로 호주 스마트팜 착공 및 자재 공급이 시작될 것으로 예상된다. 이는 상반기 실적부터 반영 시작될 예정이다.

우려가 컸던 자회사 적자폭도 축소

그간 스마트 양식장을 통해 장어를 키우던 자회사 그린피시팜의 적자폭이 매우 컸으나 3Q24 기준 누적 매출이 40억원(+126.5% YoY)으로 크게 증가했다. 이에 따라 영업손실도 크게 축소되었는데, 연간 기준으로 BEP 수준 도달했을 것으로 예상되며 전사 실적에 부담을 주지 않을 정도로 상황이 호전되었다.

다만 지난해 3Q24까지 자회사 그린케이팜의 연구개발비 인식을 통한 적자폭이 매우 커졌는데 4Q24부터 그 규모가 감소하고 있는 것으로 파악된다. 3Q24부터 샐러드 공장 가동 및 본격 공급이 시작되면서 매출 규모가 늘어났고, 앞으로도 매출 규모는 늘어날 것으로 보인다. 실질적으로는 매출의 증가보다 비용의 감소를 통해 2025년에는 적자폭이 더 축소될 것으로 기대한다.

2025년 실적에 대한 기대감이 커지는 국면

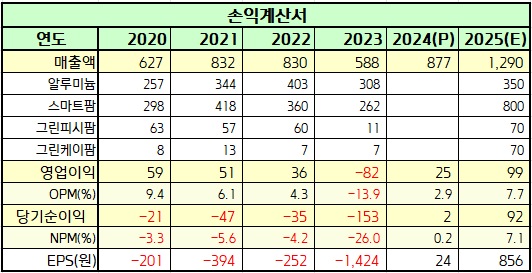

2025년 추정치 매출 1,290억, 영업이익 99억, 순이익 92억을 유지한다. 4Q24의 수익성만을 놓고 보면 2025년 이익은 예상치를 뛰어넘을 가능성이 존재하지만, 1) 호주향 수주의 수익성이 아직 증명되지 않았고, 2) 자회사 그린케이팜의 적자 규모가 줄어들지 못할 가능성이 상존하며, 3) B2G 스마트팜 시공 매출이 4Q24에 대량으로 인식되면서 일시적으로 실적이 더 좋았던 측면이 있기 때문이다. 따라서 1Q25에는 QoQ 실적이 감소할 가능성이 높다고 생각된다.

<그린플러스 실적 Table>

그러나 별 기대감이 없었던 국내와 일본에서의 매출만으로도 역대 최대 실적을 보여주었기에 2025년 실적 고성장에 대한 가시성과 기대감은 한층 더 커진 상황이다. 목표주가 산정에 이용한 2025E EPS 856원과 Target PER 15배를 유지한다.

그린플러스 2025년 목표주가 12,800원을 유지, 투자의견을 [ 강력매수 ] 로 상향한다.