1.

투자를 해야하는 이유를 꼽으라면

여러가지가 있겠지만

그중에서도 가장 큰 부분은

'생계'가 달려있기 때문입니다.

직장생활을 하는 누구든지

그게 50대든, 60대든

퇴직은 무조건 하게 되어 있고

그럼 연금을 받기까지

소득공백을 겪게 됩니다.

올해 30세인 1995년생이 국민연금을 받을 나이(65세)가 되는

2065년 국민국민 수령액은 지금 가치로 80만원 수준이라는 정부 집계 결과가 나왔다. 이는 요즘 1인 노후 최소 생활비의 60%도 안 되는 수준이다.

20세인 2005년생의 상황도 비슷하다.

월급 300만원을 받는 2005년생이 앞으로 27년간 국민연금에 가입해 65세가 되는 2070년에 받게 될 월 연금액은 현재 가치로 81만2000원이다.

75세에 68만3000원, 85세 57만5000원을 받는다.

--------------------------------------------------------------------------------------------------------------------

2.

지금 2030세대가

30년간 국민연금 납부하는데

65세에 용돈 수준인 80만원만 받는다면

과연 노후준비가 충분할까?

저를 포함한 40대라고

더 나아지는건 없습니다.

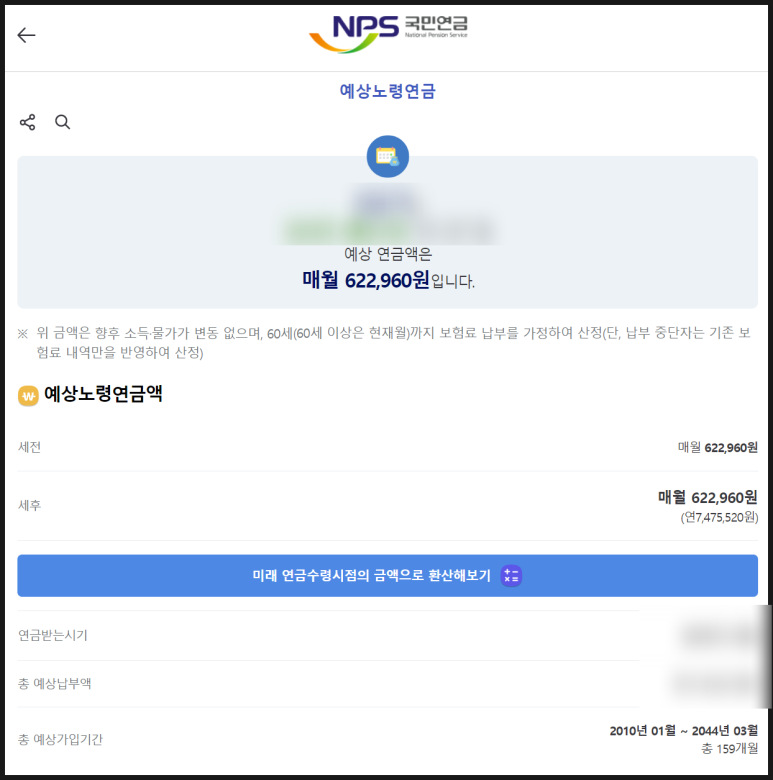

지금은 국민연금 납입이 일시 정지되

예상노령연금액이 60만원 수준이나,

다시 납입하기 시작하면

최대 100만원 수준으로 올라가긴 할겁니다.

그래봤자 100만원.....

어느 연령대로

시뮬레이션을 돌려봐도

우울한 결과값이 나오는것은

매한가지입니다.

3.

그렇다면 우리에게 남은 옵션은

무엇일까요?

난 주식은 무섭고

원금손실나는건 극도로 싫어하는 성격이라

하더라도 최소한 인덱스 펀드라도 투자해야

우리의 노후를 준비할 수 있습니다.

아래는 S&P500의 장기 평균 수익률을

보여주는 수치입니다.

S&P500의 수익률은 매년 들쑥날쑥합니다.

작년처럼 폭등하는 해가 있는 반면

2008년 금융위기, 2020년 코로나 위기때처럼

폭락하는 해도 있죠.

허나 100년 평균 수익률이

10%라는 데이터는 이미 검증이 되었고,

앞으로도 그 수익률을 유지할 확률이 높다는것도

충분히 예측해 볼 수 있습니다.

게다가,

1일만 투자하면 손실 볼 확률이 50%나 되지만

10년 투자하면 손실 볼 확률은 20% 미만

20년 투자하면 손실 볼 확률은 0% 입니다.

인생을 간혹 계절에 비유하기도 하는데요.

당신의 인생 중 여름(30~40대)과 가을(40~50대)을

어떻게 보내는지가

향후

당신의 겨울(노후)을 풍요롭게 할지

지옥으로 만들지를 결정하는 관건이 됩니다.