안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 주(3월 3일 ~ 7일)는 미국 2월 고용지표, 제조업 및 서비스업 PMI, 연준의 베이지북 발표가 미국 증시에 영향일 미칠 것으로 예상하며

3월 4일과 5일 양일간 중국은 양회(중국인민정치협상회의, 전국인민대표대회)가 예정되어 있어 중국의 성정 목표치 및 내수 경기부양에 대한 결과에 많은 투자자들의 관심이 집중될 것으로 전망합니다.

이에 '미국 2월 고용지표, 제조업 PMI 발표, 연준 베이지북 발표, 중국 양회 개막 등 주요 국가 주간 경제·금융 일정 및 이슈' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 및 주요 국가 주간 경제·금융 주요 일정

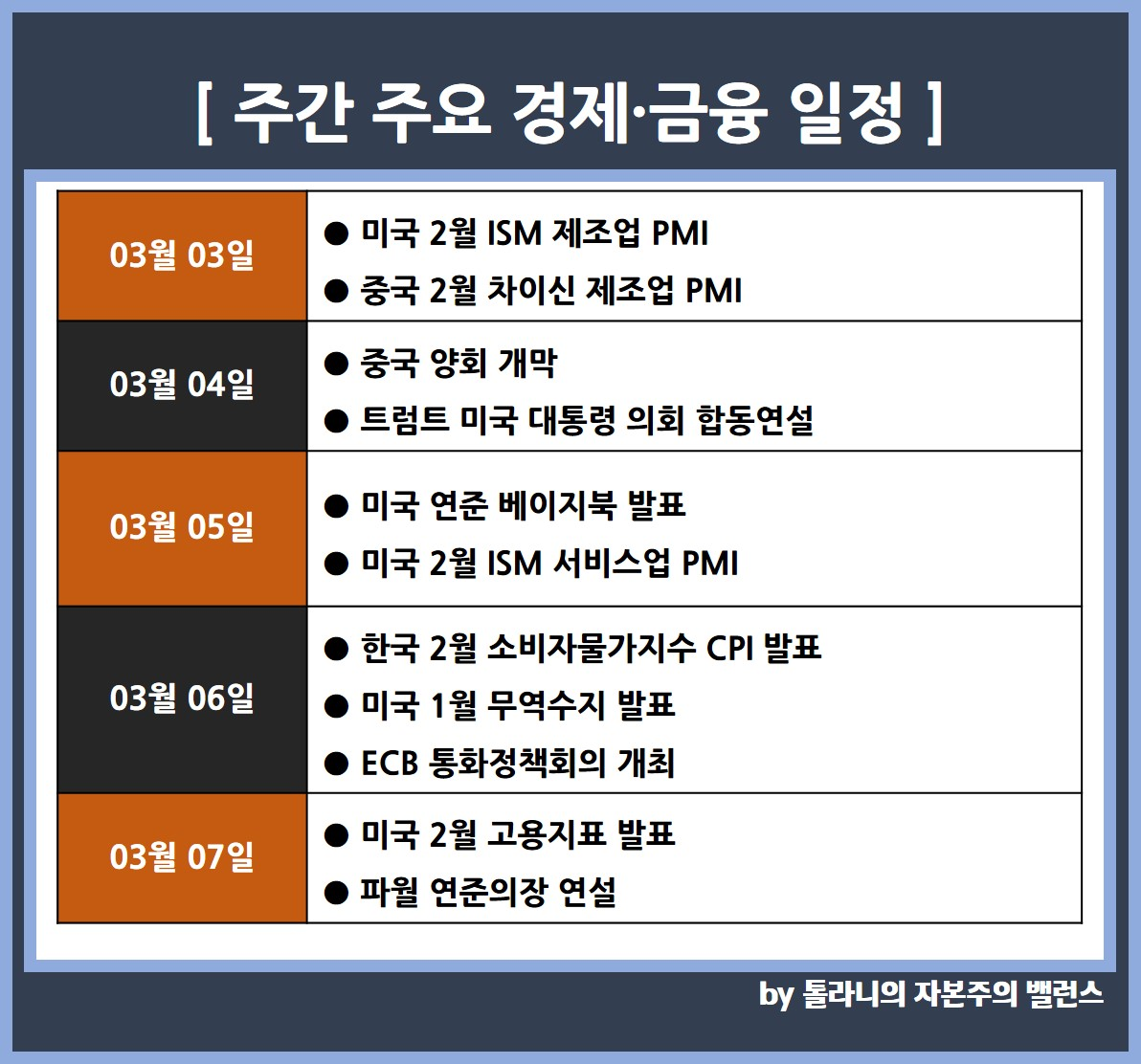

1) 3월 3일 (월)

● 미국 2월 ISM 제조업 PMI

● 중국 2월 차이신 제조업 PMI

● 유로존 2월 CPI(HICP) 발표

2) 3월 4일 (화)

● 중국 양회 개막

● 트럼프 미국 대통령 의회 합동연설

3) 3월 5일 (수)

● 미국 연준 베이지북 발표

● 중국 양회 2일차

● 미국 2월 ISM 서비스업 PMI

4) 3월 6일 (목)

● 한국 2월 소비자물가지수 CPI 발표

● 미국 1월 무역수지 발표

● 미국 주간 실업수당청구건수

● ECB 통화정책회의 개최

5) 3월 7일 (금)

● 미국 2월 고용지표 발표

● 파월 연준 의장 연설

● 브라질 24년 4분기 GDP 발표

● 중국 1~2월 교역지표 발표

02. 주요 국가 주간 경제·금융 이슈 및 전망

국제금융센터 안남기 종합기획분석실장

1) 미국 2월 고용지표 및 ISM 지수에 주목, 무역적자 향방도 관심

● 3월 7일 미국 2월 고용지표 발표. 비농업고용자수는 작년 12월 30.7만 명에서 금년 1월 14.3만 명으로 큰 폭 감소한 가운데 금번에도 13만 명대로 추가 감소 예상

- 실업률은 작년 12월 4.1%에서 1월 4.0%로 2개월 연속 하락했으나 금번 비슷한 수준 예상. 평균임금 증가율은 작년 12월 3.9%에서 1월 4.1%로 반등 후 금번 수치에 관심

● 3월 3일 미국 2월 ISM 제조업 PMI 발표. 지난 1월 50.9로 3개월 연속 상승해 22. 10월 이후 처음으로 확장과 위축 기준선인 50을 재차 돌파한 후 금번 소폭 반락 가능성

- 3월 5일 2월 ISM 서비스업 PMI 발표. 작년 12월 54.0에서 금년 1월 52.8로 당초 추가 상승의 예상을 벗어나 반락해 금번 향방에 관심

● 3월 6일 미국 1월 무역수지 발표. 작년 11월 -782억 달러에서 12월에는 관세를 앞둔 대규모 수입에 따라 -984억 달러로 22년 3월 이후 최대 적자를 나타낸 바 있어 금번에는 축소 예상

2) 중국 양회 개막. 금년 경제목표 및 정책, 외교 메시지 예상

● 3월 4일 ~ 5일 중국 양회(중국 인민정치협상회의, 전국인민대표대회)가 개막. 올해는 14차 5개년 계획(21 ~ 25년)의 마지막 해지나 30년까지인 15차 5개년 계획의 기반을 확립하는 해

- 관심은 △금년 성장 목표치(작년 5% 안팎) △내수 등 경기부양 및 재정적자율 수준 △국방 예산 증가율 △ AI 등 첨단산업 및 민간기업 육성책 △미국 및 대만 정책 △고령화 대응 등

● 3월 3일 중국 2월 차이신 제조업 PMI 발표. 작년 11월 51.5에서 12월 50.5, 금년 1월 50.1로 2개월 연속 하락세 금번 50을 하회할지 관심

● 3월 7일 중국 1~2월 교역지표 발표. 수출 증가율은 작년 12월 트럼프 관세 대비 및 연말 수출 집중 등으로 전년동월대비 10.7%로 예상치를 상회해 금번 추이에 주목

3) 트럼프 의회 연설 및 관세 행보에 주목. 우크라이나 관련 미국, EU 움직임도 촉각

● 트럼프 미국 대통령은 3월 4일 의회 합동 연설에 나설 예정. 같은 날 캐나다, 멕시코 25% 관세 재개, 중국 10% 추가 관세 실행과 함께 주중 EU 관세 발표 여부도 관심

● 지난주 트럼프-젤렌스키 충돌 이후 우크라이나에 대한 미국의 지원 정책 변화에 관심이 쏠리는 가운데 3월 6일 EU 긴급 정상회의가 열려 우크라이나 문제를 논의. 공동선언문 합의 여부도 주목

4) ECB 통화정책회의 개최. 추가 금리인하 전망속 경제전망 수정치도 발표

● ECB는 3월 6일 통화정책회의 개최. 금년 1월 포함 5차례 금리를 인하한 가운데(수신금리 2.75%, 리파이낸싱 금리 2.90%, 한계대출금리 3.15%) 추가로 25bp 인하할 가능성

● 분기 경제 전망치도 발표. 작년 12월에는 금년 경제 성장률 전망치를 1.1%로 9월 대비 0.2%p 하향조정 했으며, CPI(HICP)는 2.1%로 0.1%p 하향조정해 이번에도 추가로 낮출지 관심

5) 묵언 기간 전 파월 등 연준 인사들의 연설 예정. 연준 베이지북도 발표

● 3월 8일 연준 묵언 기간을 앞두고 3월 7일 파월 연준 의장의 연설이 예정되어 있어 발언에 관심. 무살렘, 윌리엄스, 바킨, 보스틱 연은 총재와 보먼, 윌러 이사도 연설

● 연준은 3월 5일 베이지북 발표. 지난 1월에는 12개 지역 모두에서 경제활동이 약간 혹은 완만한 확장세를 보였다고 평가한 이후 금번 변화 가능성

6) 유로존 2월 CPI 및 브라질 4Q GDP 발표

● 3월 3일 유로존 2월 CPI(HICP) 발표. 헤드라인 지수는 1월 전년동월대비 2.5%로 4개월 연속 반등 후 향방에 관심. 근원지수는 1월 2.7% 수준에서 정체될 전망

● 3월 7일 브라질 24년 4분기 GDP 발표. 23년 3분기 전년동기 대비 2.0%에서 작년 3분기 4.0%로 4개 분기 연속 반등 양상을 보이고 있어 추가 상승할지 관심

지금까지 '미국 2월 고용지표, 제조업 PMI 발표, 연준 베이지북 발표, 중국 양회 개막 등 주요 국가 주간 경제·금융 일정 및 이슈' 관련하여 알아보았는데요.

이번주는 미국의 경기 지표, 중국의 주요 정책회의가 주식시장에 직접적인 영향을 미칠 것으로 예상합니다. 또한 4일부터 멕시코 및 캐나다의 관세 정책 실행이 금융시장에 어떤 영향을 미칠지도 투자자들의 관심사가 될 것 같네요.

여러분들의 성공 투자 여정을 응원하겠습니다.