국내 은행 해외 채권 이자율 3% 육박 : 은행 비용 급증

국내 4대 은행 (KB 국민, 신한, 하나, 우리은행) 이 유동성 가뭄을 타개하고자 자금 확보를 위해 지금까지 약 30조원 규모의 채권을 발행하였고, 1년 새 이자율이 두배 넘게 뛴 상황입니다.

자금 조달로 유동성을 확보한 것 까진 좋았으나 이자율이 3%에 육박하면서 이자 부담이 눈덩이처럼 불어나고 있는 상황입니다.

4대 은행의 외화와 회사채 조달 이자율이 평균 2.8% 입니다.

이 중 우리은행의 이자율은 3.15%로 가장 컸고, 신한은행도 3.03%로 3%를 넘어섰습니다.

하나은행은 2.92%로 3%에 살짝 부족한 수치이며, 국민은행은 2.11%로 가장 낮은 금리를 기록하고 있습니다.

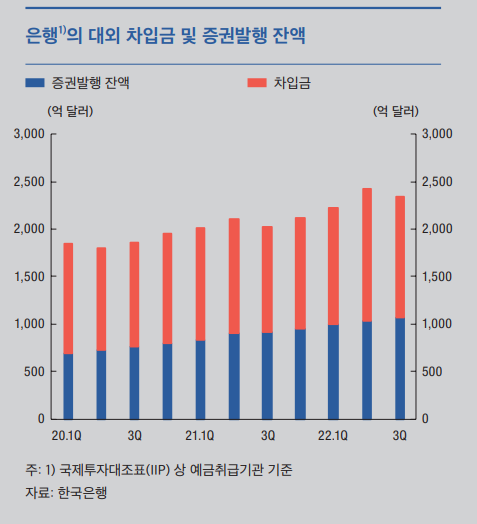

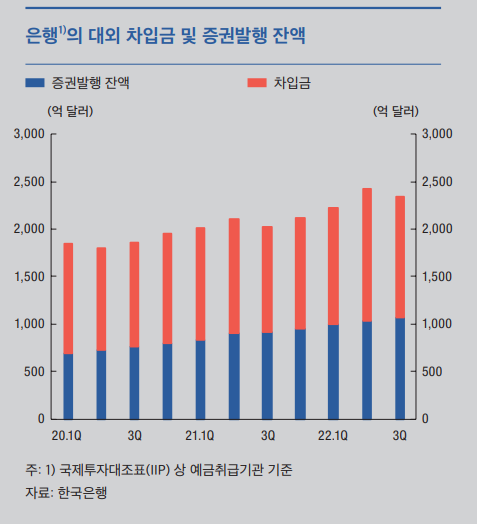

금리도 금리이지만 한국의 주요 은행들의 외화 채권 발행액이 30조원을 넘게 계속해서 발행을 늘려왔다는 것도 문제입니다.

특히 지난해에만 4대 은행 외화 채권 조달 평균 잔액이 27조 9079억원으로 전년 대비 19.5%가 상승한 수치입니다.

조달 평균 잔액이 가장 높은 은행은 국민은행이며 9조 2565억원이고, 그 뒤로 신한은행도 7조 6452억원으로 매우 많은 금액을 조달했음을 알 수 있습니다.

[은행 외화 증권발행 및 차입금 증가 추이 - 한국은행 통화신용정책 보고서]

이렇게 4대 은행이 외화 채권 발행을 늘린 원인은 한국 시중 은행의 유동성 악화 때문입니다.

부동산 경기 침체에 따른 PF 사태로 인한 돈맥경화 현상이 심각한 상황이었기 때문입니다.

레고랜드 사태를 기점으로 국내 채권시장 발행 환경은 매우 안 좋아 지면서 국내에서 자금을 조달하기 어렵자 외화 채권 발행을 본격적으로 늘려온 것입니다.

해외에서 자금을 조달한 것 까진 좋지만, 금리가 내려가지 않으면 손실은 급격히 늘어날 예정입니다.

또한 해외 자금의 경우 경제 침체가 본격화 (한국 올해 2분기 확정 예정) 되면 본격적인 신흥국 시장에서의 이탈이 벌어질 수 있어 급속도로 유동성이 말라가는 자금난을 겪을 수 있습니다.

이 부분이 가장 심각한 부분인 것입니다.

SVB 사태에서도 다들 보신 대로, 은행이 유동성이 말라가면 대비할 새도 없이 갑자기 파산하게 됩니다.

4대 은행의 외화 채권 비중 (의존도)가 매우 높은 상황이므로, 부동산 경기 침체가 더욱 본격화 되면서 경기 침체가 온다면 금융위기의 뇌관은 제2금융권만의 문제는 더 이상 아닐 것입니다.