안녕하세요. 자본주의 밸런스 톨라니 입니다.

2025년 2월 기준 한국은행에서 발행한 경제 전망 보고서 통해 세계 경제 및 국내 경제에 현황에 대하여 알아보도록 하겠습니다.

01. 2025년 2월 경제전망

[ 출처 : 한국은행 ]

1) 경제전망 요약

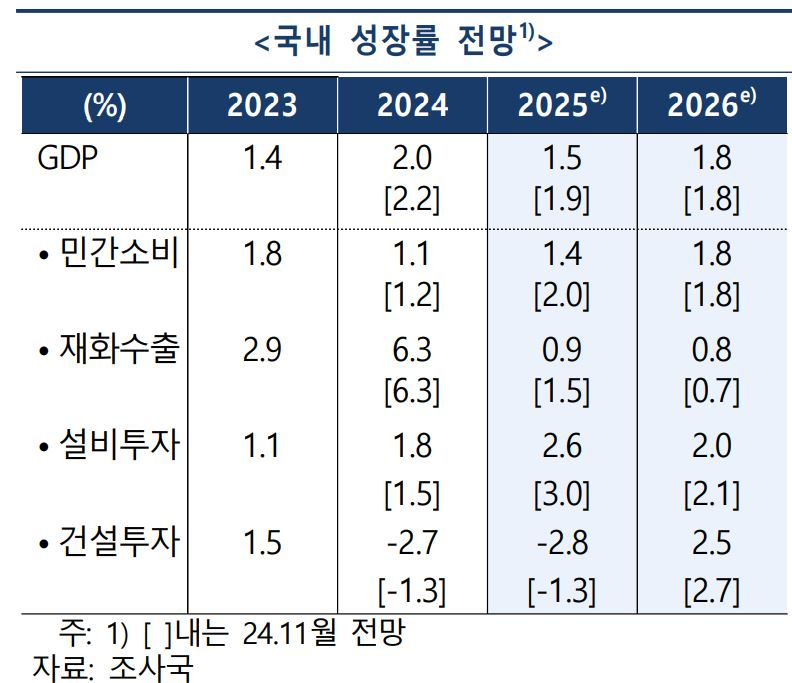

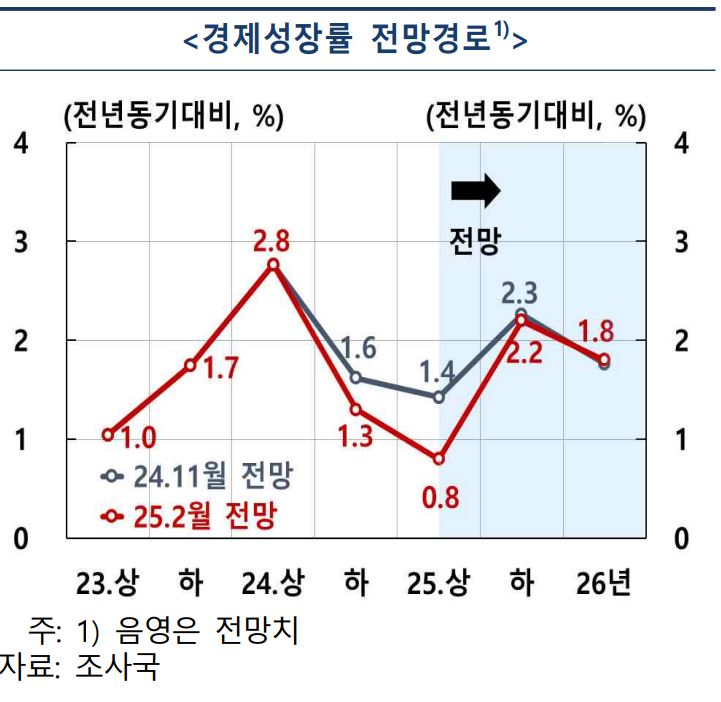

● 금년 중 국내 경제는 미국 관세정책 추진, 국내 정치 불확실성 등의 영향으로 수출과 내수 모두 하방 압력이 커지면서 당초 예상을 큰 폭 하회하는 1.5% 성장할 전망이다.

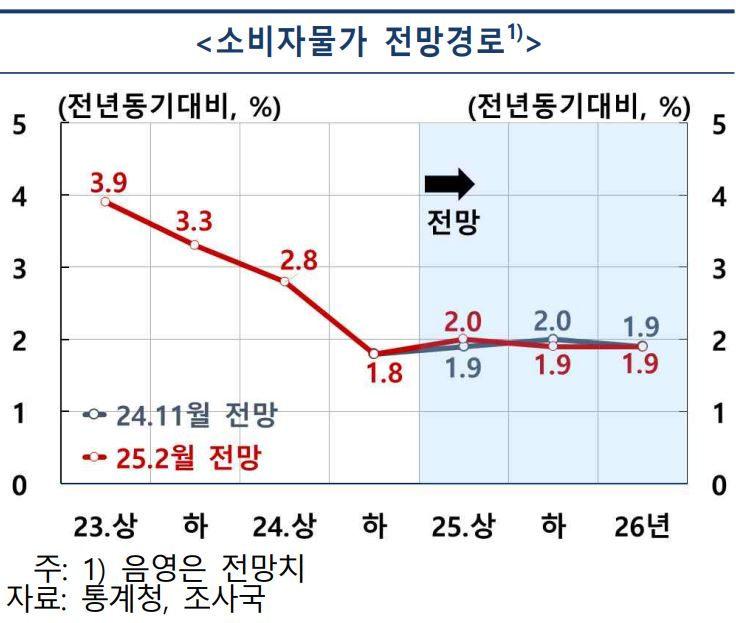

● 소비자물가 상승률은 고환율 등 상방 요인과 낮은 수요압력, 정부 물가안정대책 등 하방요인이 상쇄되면서 예상에 부합한 1.9%로 전망한다.

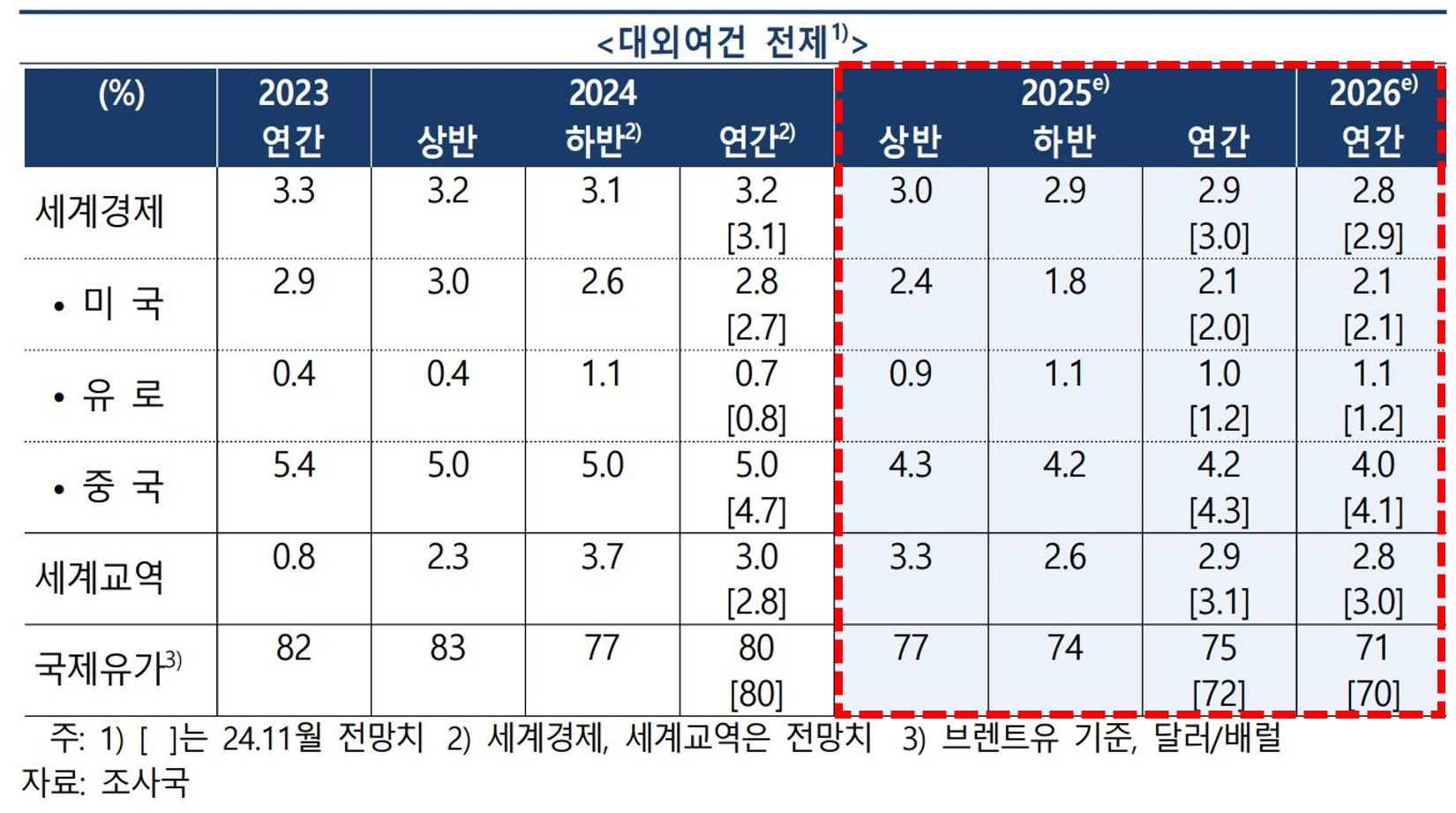

2) 대내외 여건

2)-1. 세계경제는 미국 관세정책 추진 여파(실물·금융·불확실성) 등으로 성장세가 둔화될 것으로 예상된다.

● 미국은

내수를 중심으로 양호한 성장 흐름을 이어가겠으나 신정부의 경제정책과 그 영향에 대한 불확실성이 높은 상황이다.

● 유로지역은

통화긴축 완화 지속에도 제조업 부진, 정치 불확실성 증대 등으로 개선세가 미약할 것으로 예상된다.

● 중국은

주요국과의 통상마찰이 성장의 하방 압력으로 작용하겠으나 적극적 내수 진작책이 이를 일부 완충할 것으로 평가된다.

● 세계교역은

글로벌 통상환경 불확실성에 대비한 조기 선적 효과가 일부 있겠으나 향후 점차 둔화될 전망이다.

● 글로벌 반도체 경기는

AI·서버 중심 투자가 지속되면서 고성능 반도체를 중심으로 상승 흐름이 이어지겠으나 중극 딥시크 개발 영향(고성능 반도체 수요둔화 vs 온디바이스 AI 확산) 등과 관련한 불확실성이 잠재해 있다.

● 국제유가는

對이란 제재 등 공급측 영향으로 금년 중 당초 예상을 상회하는 70 달러 대 중반 수준을 나타낼 전망이다.

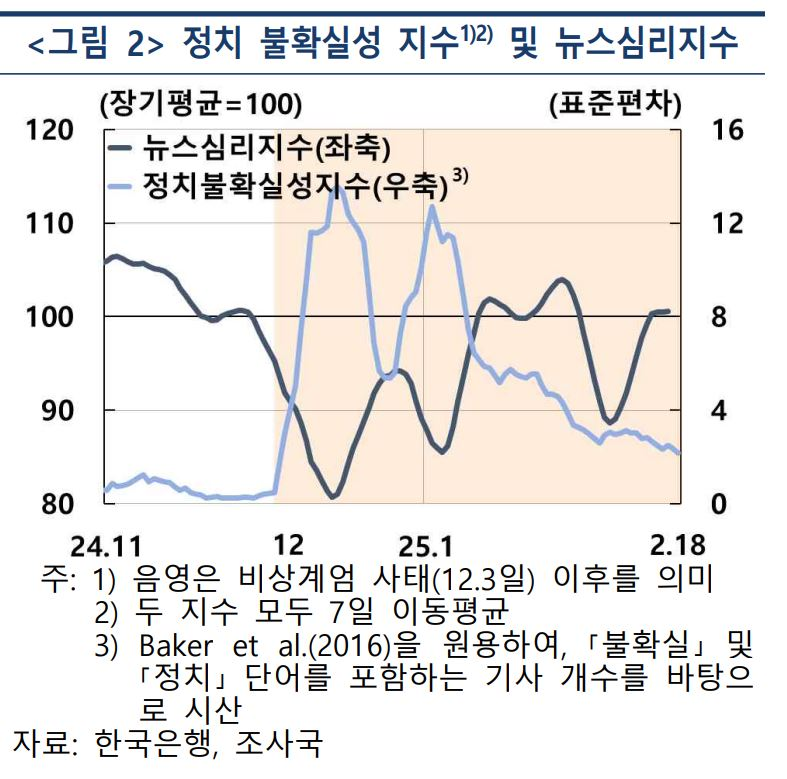

2)-2. 대내적으로 지난해 말 이후 정치적 불확실성으로 경제 심리가 위축되면서 내수의 하방 압력이 증대된 것으로 평가된다.

● 임금상승률는

기업실적 악화의 영향이 시차를 두고 나타나면서 점차 둔화될 것으로 예상된다.

● 시장금리(회사채)는 통화정책 완화 기대 등으로 하락하였다. 원/달러 환율은 국내정치 불확실성, 미국 관세정책 추진 등으로 1,400원대 중후반까지 높아졌다가 최근에는 1,400원 초중반 수준에서 등락하고 있다. 주택가격은 거시건전성 정책, 정치 불확실성 등으로 둔화 국면이 이어지고 있다.

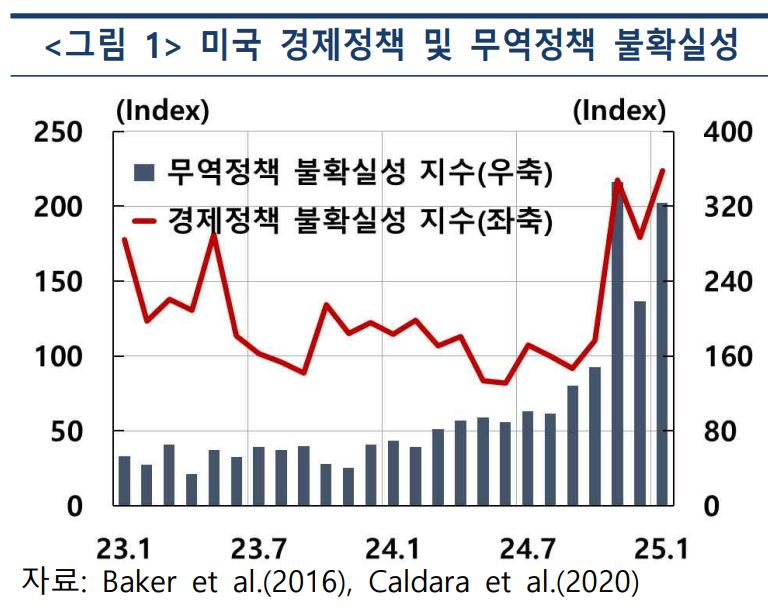

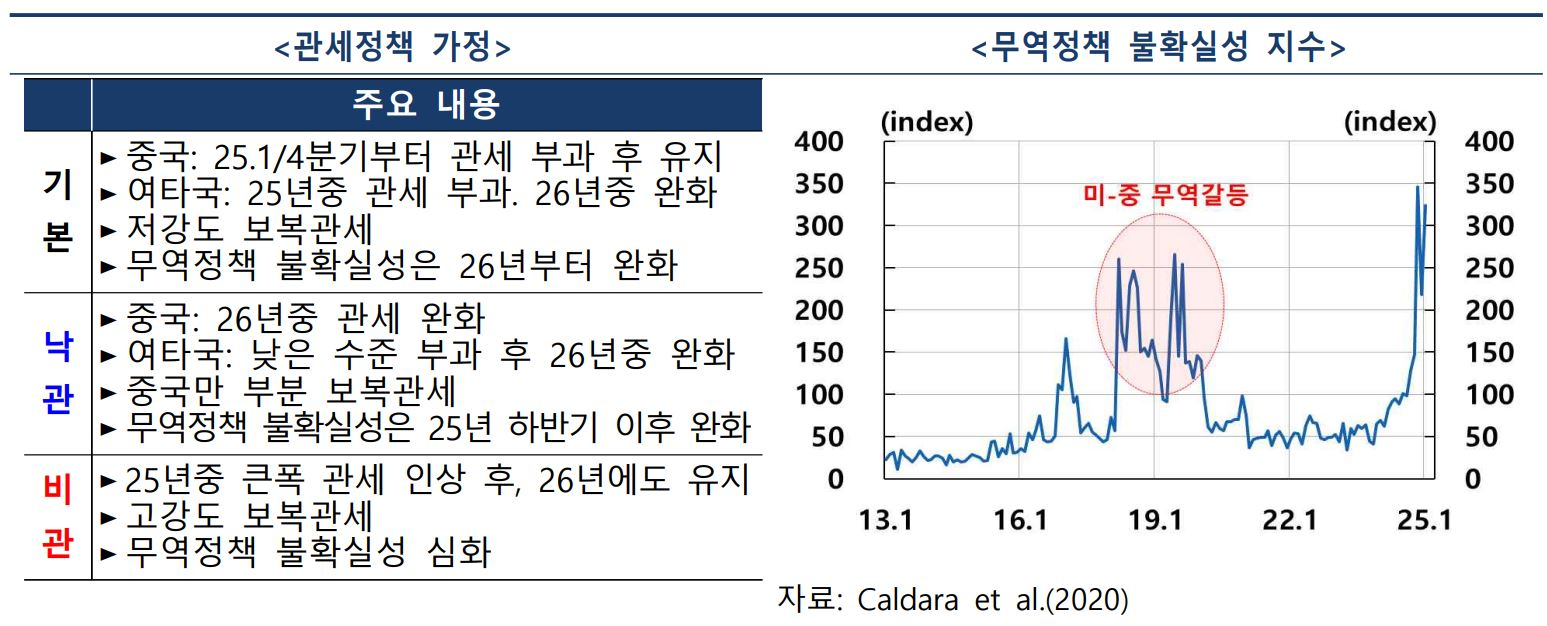

2)-3. 국내정치 불확실성 및 미국 관세정책 기본 시나리오

● 국내정치 불확실성은

올해 1/4분기까지 지속되다가 2/4분기 이후 점차 해소되면서 하반기 이후 경제심리가 이전 수준으로 회복.

● 미국 관세정책은

미국은 주요 무역적자국을 대상으로 일정 수준 관세를 금년 중 부과(당초 예상 24년 11월 보다 조기 시행되고 인상폭이 확대될 가능성이 높으며 통상환경 불확실성도 증대

3) 경제 전망

3)-1. 금년 중 GDP 성장률은 내수가 부진한 가운데 수출 증가세가 둔화됨에 따라 지난 11월 전망 수준 1.9%를 크게 하회하는 1.5%로 예상된다.

● 성장흐름을 보면 1/4분기 중 성장률(전기대비 0.2%)은 미국 관세정책 예고 및 정치 불확실성에 따라 심리위축, 날씨 등 일시 요인의 영향으로 당초 예상 0.5%를 하회할 전망이다.

● 2/4분기 이후에는 정치 불확실성이 점차 해소되는 가운데 금융여건 완화의 영향도 나타나면서 내수는 완만하게 회복될 것으로 전망된다. 반면 수출은 통상환경 악화로 연말로 갈수록 하방 압력이 증대될 것으로 예상된다.

● 한편 IT 신제품(갤럭시 S25) 출시, 상반기 중 자동차 개별소비세 인하(5% → 3.5%), 정부 재정의 신속 집행 추진 등으로 1/4분기 성장의 상방리스크 요인

● 내년에는 통상환경을 둘러싼 불확실성은 있으나 내수를 중심으로 회복되면서 금년보다 성장률(1.5% → 1.8%)이 높아질 전망이다.

3)-2. 금년 중 소비자물가 상승률은 원/달러 환율 상승에 따른 상방 요인과 낮은 수요압력, 정부물가안정대책 등 하방요인이 상쇄되면서 11월 전망에 부합한 1.9%로 전망된다.

● 소비자물가 상승률은 연초 오름폭이 소폭 확대되었으나 낮은 수요압력, 지난해 높았던 농산물가격의 기저효과 등으로 점차 둔화하여 목표 수준 근방에서 움직일 전망이다.

● 1월 중 소비자물가 상승률은 환율·국제유가 상승에 따라 석유류 가격을 중심으로 오름세가 높아졌으며(1.9% → 2.2%), 근원물가도 오름세가 소폭 확대(1.8% → 1.9%)

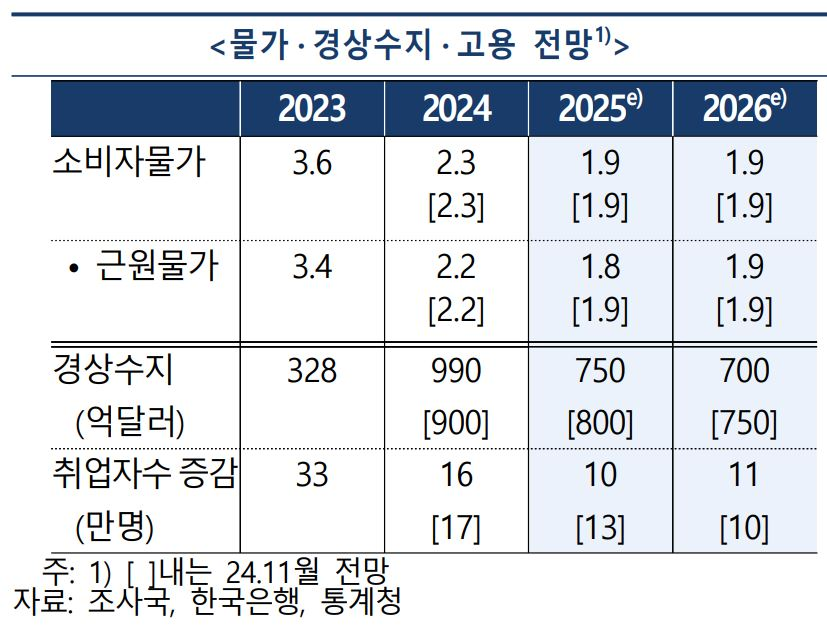

3)-3. 경상수지는 최근 통상여건 악화 등의 영향으로 금년 중 흑자 규모가 당초 전망(800억 달러)을 하회하는 750억 달러를 나타낼 것으로 예상된다.

● 상품수지는 최근 미국의 예상보다 빠른 관세정책 추진 등으로 수출 증가세가 둔화됨에 따라 지난 전망에 비해 흑자규모가 축소될 것으로 예상된다.

● 서비스 수지는 환율상승에 따른 내국인의 해외소비 둔화 등으로 여행수지를 중심으로 적자폭이 소폭 줄어들 전망이다.

3)-3. 취업자수 증가 규모는 지난해 16만 명에서 금년 10만 명으로 둔화될 전망이다.

● 제조업의 고용 부진이 지속되는 가운데 건설투자 위축, 내수회복 지연 등으로 건설업과 대변서비스업의 고용 부진이 심화될 것으로 예상된다. 다만 정부 일자리 사업확대(+6만)와 보건복지 등의 견조한 증가세가 고용 둔화폭을 제한할 전망이다.

4) 전망의 리스크

4)-1. 향후 전망 경로상에서 글로벌 무역갈등의 전개 양상(낙관·비관)이 가장 큰 불확실성 요인인 점을 감안하여 이에 대한 대안적 시나리오를 분석하였다.

● 낙관 시나리오(무역갈등 조기 완화)

미국이 올해 중국을 제외한 국가에 대해서는 기본 시나리오 대비 낮은 수준의 관세를 부과하고 내년에는 협상을 통해 관세율을 점진적으로 인하할 경우, 국내 성장률은 기본전망 대비 올해 +0.1%p, 내년 +0.3%p 높아질 것으로 예상된다. 물가 상승률은 금년 중 영향은 제한적이지만, 내년에는 기본전망보다 +0.2%p 높아질 것으로 추정된다.

● 비관 시나리오(무역갈등 심화)

미국과 여타국이 상호 보복에 금년 중 큰 폭의 관세를 부과하고, 이후에도 고관세를 유지하면서 통상환경의 불확실성이 확대되는 상황을 가정하였다. 이 경우, 우리 성장률은 올해 기본전망 대비 -0.1%p, 내년에는 -0.4%p 낮아질 것으로 예상된다. 물가상승률의 경우 올해 영향은 제한적이나 내년에는 기본전망보다 -0.3%p 낮아질 것으로 추정된다.

지금까지 '한국은행 2025년 2월 경제 전망. 수출과 내수 모두 하방 압력으로 1.5%, 소비자물가 상승률은 1.9%' 보고서를 통해 알아보았는데요.

좀 더 자세한 내용에 대해서는 한국은행이 발간한 2025년 2월 경제전망 보고서를 참조하시길 바랍니다.