목차

1. 유니티 소프트웨어 4분기 실적 핵심 요약

2. 광고 AI 혁신, 유니티 벡터(Vector) 출격

3. Unity 6, 빠른 확산으로 구독 매출 증가

4. 게임을 넘어 산업으로 확장하는 유니티

5. 유니티 주가 반응과 투자자 평가

안녕하세요, 미국주신 연구센터입니다.

유니티 소프트웨어(NYSE: U)가 2024년 4분기 실적을 발표하며 시장 기대치를 뛰어넘는 결과를 내놓았습니다. 그 결과 유니티 주가는 큰 폭으로 급등하면서 본격 상승세에 돌입한 게 아니냐는 기대감을 유발했는데요.

유니티 CEO 맷 브롬버그는 "유니티는 단순한 게임 엔진 회사를 넘어 AI 기반 광고, 산업용 3D 솔루션 등 더 넓은 시장으로 나아가고 있다"며 강한 자신감을 보였습니다.

이번 콘텐츠에서는 유니티의 핵심 사업 변화, 실적 분석, 그리고 투자자들이 주목해야 할 포인트를 살펴보겠습니다.

유니티 소프트웨어 4분기 실적 핵심 요약

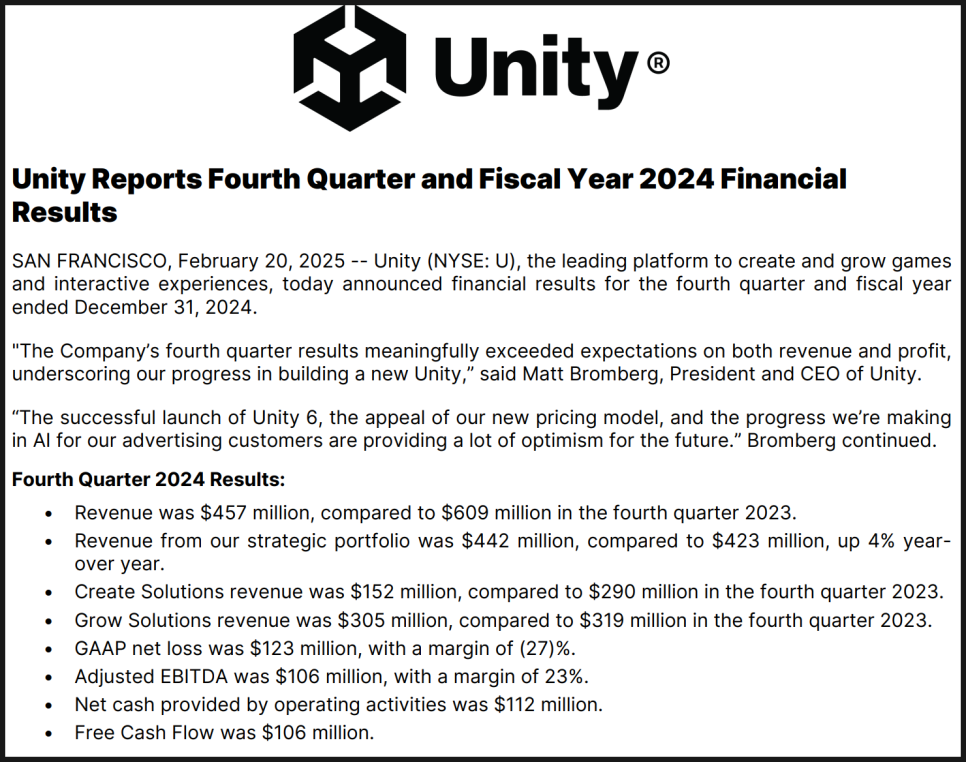

유니티의 2024년 4분기 실적은 매출과 수익성 면에서 시장 기대치를 초과했고, 기존 사업 구조를 개편하고 장기적인 수익성을 강화하는 방향으로 나아가고 있음을 확인했습니다.

매출은 4억 5,700만 달러로 전년 동기 대비 25% 감소했지만, 애널리스트들의 예상치(4억 3,347만 달러)를 크게 상회하며 안정적인 흐름을 보여주었습니다.

또한 주당 순손실도 예상치(-0.37달러)보다 적은 -0.30달러를 기록하며, 예상보다 훨씬 나은 수익성을 보여주었습니다. 조정 EBITDA는 1억 600만 달러로 예상보다 26% 높게 기록되었고, 마진율은 23%로 개선되었습니다.

특히, 핵심 사업 부문인 전략적 포트폴리오 매출이 4% 성장했고, 구독 기반 수익이 15% 증가하면서 새로운 성장 가능성을 보여주었습니다. 또한 산업(Industry) 부문 매출은 50% 성장하며 유니티의 가장 빠르게 성장하는 사업 영역으로 자리잡았습니다.

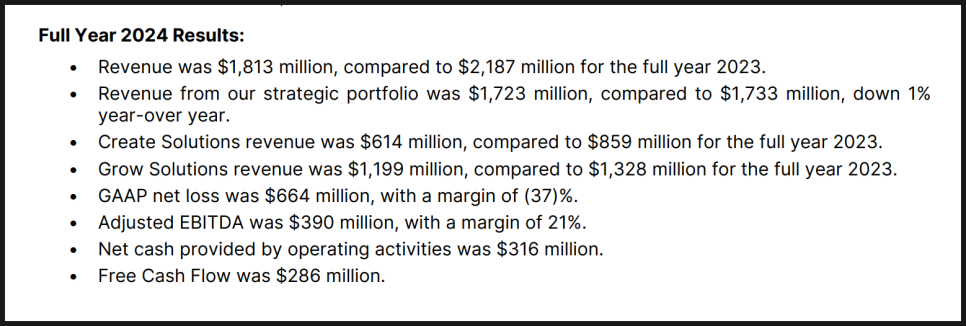

그러나 2024년 연간 매출은 18억 1300만 달러로 17% 감소했고, 그 결과 연간 6억 6,400만 달러의 적자를 기록했는데요. 특히 광고 사업이 경쟁사 대비 부진하다는 평가를 받고 있는데요. 이에 따라 유니티는 AI 기반 광고 시스템 ‘Unity Vector’ 도입, 구독 모델 강화를 통한 수익 안정화, 비게임 산업 확장이라는 세 가지 전략을 내세우며 반격에 나섰습니다.

광고 AI 혁신, 유니티 벡터(Vector) 출격

유니티는 2024년 4분기 실적 발표에서 AI 기반 광고 플랫폼 ‘유니티 벡터(Unity Vector)’를 공식 출시한다고 발표했습니다. 유니티의 광고 사업이 근본적으로 변화하는 신호인데요.

기존의 광고 플랫폼이 고전했던 이유는 애플의 앱 추적 투명성(ATT) 정책 강화로 인해 광고 타겟팅 효율이 낮아졌기 때문이었습니다. 유니티는 이를 극복하기 위해 자체 AI 엔진을 활용해 광고 매칭을 정밀하게 최적화하는 시스템을 구축한 거죠.

유니티 벡터는 실시간 AI 분석을 통해 최적의 광고를 제공하고, 머신러닝을 활용해 지속적으로 광고 성과를 개선하는 기술을 적용한다고 합니다. 단순한 광고 중개 플랫폼이 아니라, 데이터를 활용해 광고 효과를 극대화하는 방향으로 변화하는 것이죠.

해당 시스템은 2025년 1분기 말부터 적용되며, 2분기에는 본격적으로 운영될 예정이라고 하는데요. 다만, 유니티 측에서는 완전한 효과가 나타나기까지 시간이 걸릴 것이라며, 보수적인 2025년 1분기 매출 가이던스를 제시했습니다.

시장 반응은 아직 신중한 편입니다. 광고 사업이 유니티 매출의 핵심 축이었던 만큼, AI 광고 전환이 얼마나 빠르게 성과를 낼 수 있을지가 주가 반등의 핵심 요인이 될 전망입니다.

Unity 6, 빠른 확산으로 구독 매출 증가

유니티의 최신 게임 엔진 Unity 6는 출시 이후 빠른 속도로 확산되면서 구독 모델 성장에 긍정적인 영향을 미치고 있습니다.

실제로 38%의 활성 사용자가 Unity 6로 업그레이드했으며, 출시 후 2.8백만 건 이상의 다운로드가 이루어졌다고 하는데요. 기존 버전보다 더 빠른 전환율을 보이고 있다는 점에서, 개발자들의 수요가 여전히 탄탄하다는 것을 확인할 수 있습니다.

특히, 유니티는 2025~2026년 구독료 인상을 예고하고 있어, 향후 몇 년간 구독 매출이 꾸준히 증가할 가능성이 있어 보입니다.

지난해 런타임 요금(Runtime Fee) 논란으로 인해 개발자들과 갈등을 겪었던 유니티였지만, 결국 해당 정책을 철회하면서 신뢰를 회복하는 데 성공한 모습입니다.

게임 개발자들은 Unity 6의 성능 개선과 안정성 향상에 긍정적인 반응을 보이고 있으며, 이는 유니티의 핵심 수익원인 구독 모델을 더욱 강화하는 요소가 될 것으로 보입니다.

게임을 넘어 산업으로 확장하는 유니티

유니티 소프트웨어는 더 이상 단순한 게임 엔진 회사가 아닙니다. 최근 몇 년간 자동차, 제조, XR(확장 현실) 등의 산업으로 사업을 확장하면서 새로운 성장 동력을 찾고 있는데요.

4분기에는 산업용 3D 시각화 솔루션 매출이 전년 대비 50% 증가하며 유니티의 가장 빠르게 성장하는 사업 부문이 되었습니다.

특히 주목해야 할 점은 대형 기업들과의 협력 강화인데요.

토요타(Toyota)는 유니티의 3D 기술을 활용해 차세대 인포테인먼트 시스템(IVI)을 개발 중이고, 레이시온(RTX)은 3D 공장 시뮬레이션 및 시설 관리 시스템 구축을 위해 유니티 3D를 도입하는 등 유니티의 3D 시각화 기술이 자동차, 제조업, 소매업 등 다양한 분야에서 활발히 활용되고 있음이 드러나고 있습니다.

또한, 유니티는 AR/VR(증강현실/가상현실) 시장에서도 강력한 지배력을 유지하고 있는데요. 2024년 AR 게임 TOP 10 중 7개가 유니티 엔진으로 개발되었으며, 구글과 협력해 안드로이드 XR 플랫폼을 공동 개발하는 등 시장 점유율을 넓혀가고 있다고 합니다.

이처럼 유니티는 산업용 3D 솔루션을 새로운 수익원으로 만들고 있으며, 게임 외 영역에서도 성장 가능성을 보여주고 있습니다.

유니티 주가 반응과 투자자 평가

이번 실적 발표 후 유니티 주가는 15% 이상 상승하며 강한 반응을 보였습니다. 적자가 지속되고는 있으나 Unity Vector를 통한 광고 수익 개선과 Unity 6의 구독 매출 성장을 기대 요소로 판단한 것 같은 모습입니다.

유니티 주가는 2024년 8월에 바닥을 찍고 서서히 오르는 모습인데요. 바닥 대비 2배 가까이 오르긴 했으나, 몇 년 전의 주가를 회복하려면 아직 갈 길이 멉니다.

2020년 상장 가격에 비하면 여전히 반토막인 상태이기 때문이죠.

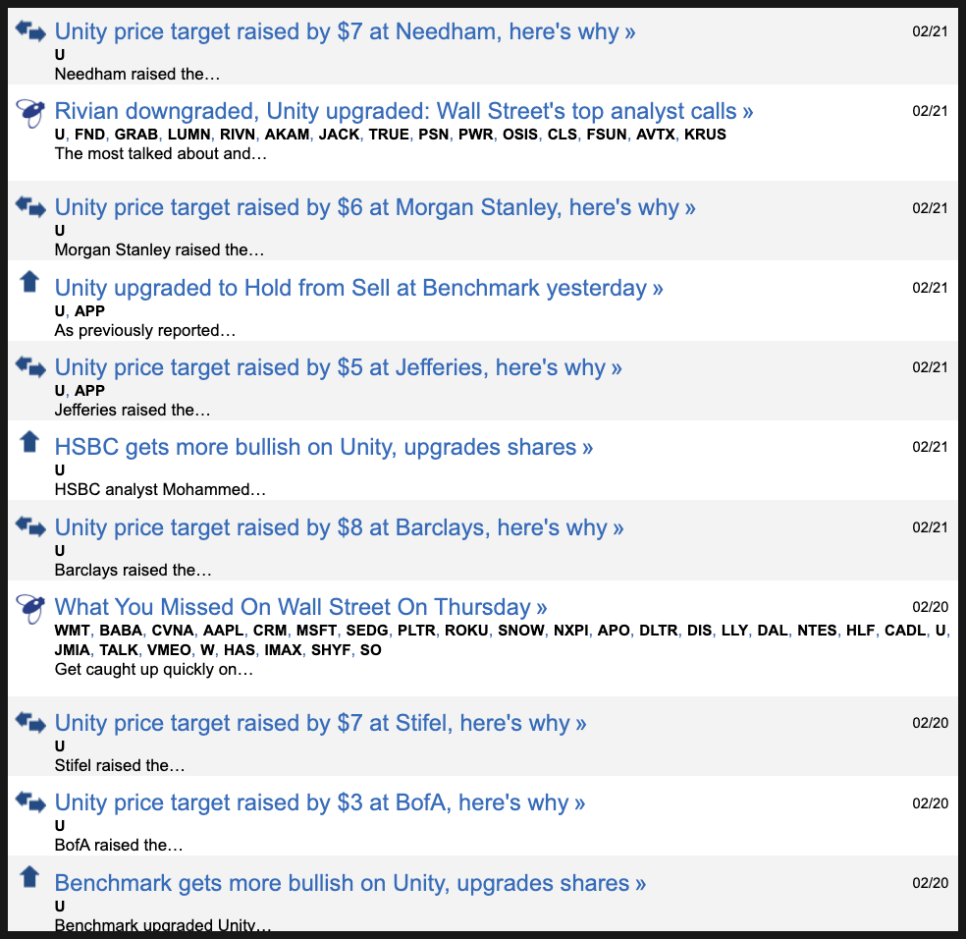

현재 애널리스트 커버리지는 총 15명으로 매수 의견이 7명, 홀드 의견이 8명입니다. 목표가 평균은 약 30 달러고, 현재보다 약 17% 높은 수준입니다.

다만 실적 발표 후 애널리스트들이 투자 의견을 상향 조정하거나 목표가를 올리는 등 긍정적인 모습을 보여주고 있기 때문에 목표가 평균도 더 오를 가능성이 보입니다.

유니티 소프트웨어는 현재 대대적인 변화를 시도하는 과도기적인 시점에 놓여 있는 것 같습니다. AI 광고 전환이 성공적으로 이루어지고, 구독 및 산업용 3D 솔루션 매출이 증가한다면 장기적으로 주가가 상승세에 돌입할 가능성이 있어 보이는데요. 물론 AI 광고 전환 과정에서 단기적 매출 감소가 발생할 수도 있기 때문에 향후 실적을 면밀히 모니터링해야겠습니다.

여러분은 유니티의 미래를 어떻게 보시나요? 의견을 댓글로 남겨주세요!

미국 주식 연구센터였습니다.