인터넷 은행 연체율 빠른 상승!

- 카카오, 케이, 토스 뱅크 등 인터넷은행의 연체율이 가파르게 올라가고 있습니다.

2021년 말 0.41% 였던 것이 지난해 말에 0.85%로 0.44% 가 상승을 한 것입니다.

토스 뱅크의 연체율은 지난해 말 기준 0.72%이며, 케이뱅크는 가장 높은 0.85%, 마지막으로 카카오뱅크는 0.49%로 상대적으로 양호한 수치를 기록했습니다.

연체율 수준을 시중 주요은행과 비교해 보면, 같은 기간 하나은행의 경우 0.2%, KB 국민은행은 0.16%, 신한은행 0.2%, 우리은행 0.2% 로 상대적으로 인터넷은행의 연체율이 높은 것을 볼 수 있습니다.

상승폭도 시중 주요은행의 경우 0.03-0.04% 수준으로 나와 인터넷 은행의 0.44% 상승률과 매우 차이가 크게 나왔습니다.

물론 시중 은행의 경우 만기연장 및 이자상환유예 등의 여파로 상대적으로 양호한 지표가 나온 것이고, 따라서 상승폭과 연체율이 이를 반영하면 더 높아지기는 할 것입니다.

하지만 인터넷 은행 만큼의 가파른 상승까지는 아닐 것이라는 것이 업계의 의견입니다.

- 인터넷은행의 연체율이 급격히 오르는 부분은 바로 " 중,저 신용대출 " 비중이 매우 높기 때문입니다.

카카오뱅크의 중, 저 신용 대출 비중은 약 25%, 케이뱅크도 약 25% 수준이며, 토스뱅크의 경우는 무려 40%가 넘어갑니다.

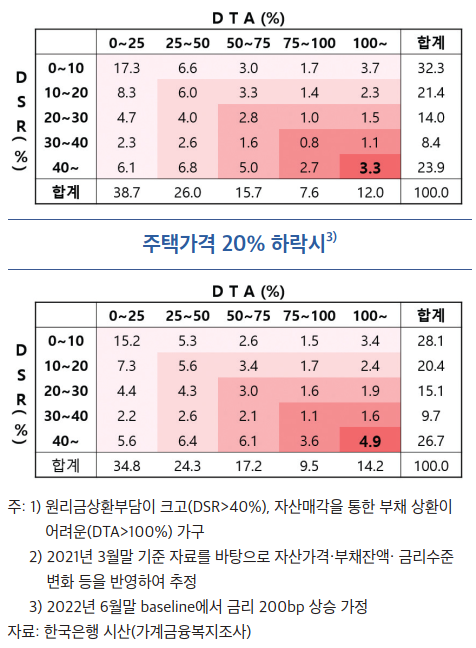

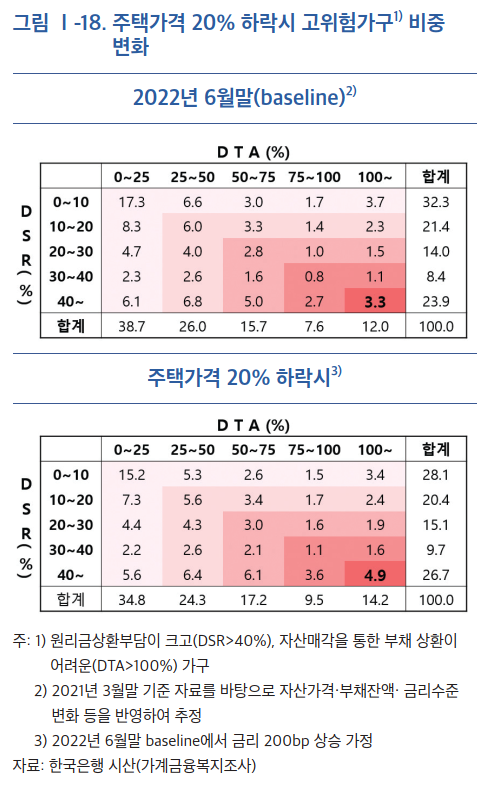

또한 아래 한국은행 금융안정보고서 자료와 같이 주택가격이 20% 하락할 것을 가정 시에 고위험 가구 비중 변화를 보시면,

DSR과 상관없이 DTA 100 이상 (자산매각을 통한 부채 상환이 어려운) 가구 비중이 작년 6월 12%에서 14.2%로 증가를 하며, 특히 DSR 40% 이상이면서 DTA 가 100 이상인 가구는 3.3%에서 4.9%로 엄청난 수치를 보여주고 있습니다.

[한국은행 - 금융안정보고서]

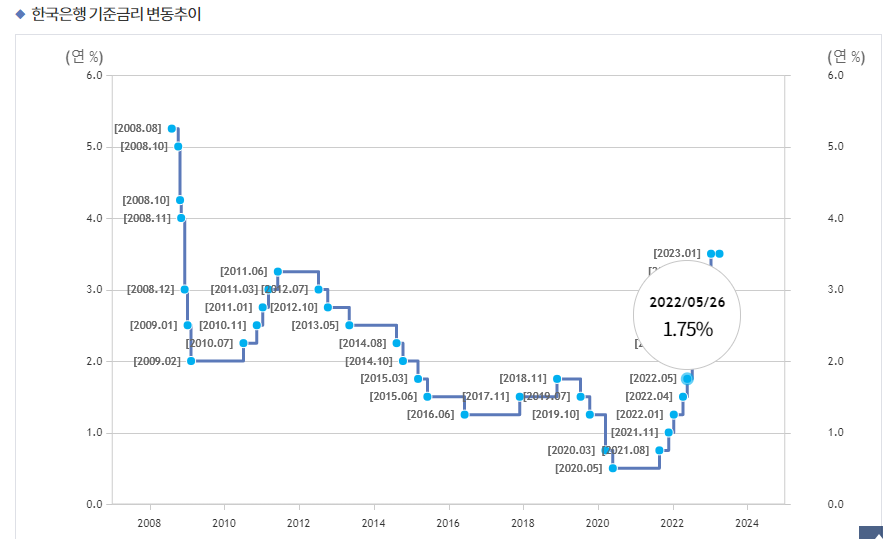

위 자료의 기준이 되는 금리 200 bp 인상 가정은 이미 175bp (1.75 -> 3.5bp) 까지 올라왔습니다.

한번의 베이비 스탭 만으로 조건을 만족하는 것이죠.

특히 지금 인터넷은행 중에 토스뱅크의 경우는 담보대출이 없이 신용대출만 취급하고 있어, 이러한 문제점에 더 취약할 것으로 보여집니다.

토스뱅크의 당기순손실이 2644억원으로 전년대비 약 1800억원 증가한 것이 이러한 상황과 무관하지 않다고 보여집니다.