한국 신용 평가사 : 부동산 PF 상반기 위기 본격화

계속되는 부동산 PF 리스크가 올해 상반기 본격적으로 부각이 될 것이라는 한국신용평가사 분석 결과가 나왔습니다.

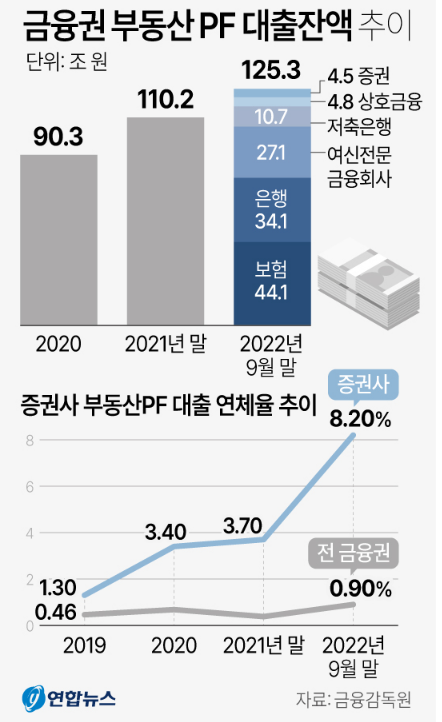

작년 4분기에 만기가 도래한 브릿지론의 상환이 이루어지지 않고 PF 전환에 실패한 물량이 많아 금융회사들이 3개월, 6개월, 9개월 식의 계속되는 연장을 했다는 것입니다.

(브릿지론 : PF 전 단계의 대출이며, 초 단기 고금리 대출)

연장을 하게 되면 금리 상승 기조 하에 더 높은 금리로 연장이 이루어지다 보니 이번 상반기에 본격적인 리스크가 표출될 가능성이 크다는 것입니다.

그래서 어디가 가장 먼저 터질까?

한신평(한국신용평가사)은 '신용등급 A' 급 캐피털사가 가장 먼저 터질 수 있다고 보았습니다.

캐피털사가 가지고 있는 부동산 금융자산이 상대적으로 매우 크며, 변제 순위도 중,후순위 채권이 40%나 높아 가장 취약하다는 것입니다.

특히 신용등급 A급 이하의 캐피털사 브릿지론은 자기자본 대비 부동산금융자산 부담이 0.7배나 되어 매우 높은 수치로 나왔습니다.

아무래도 브릿지론이 단기 고금리 대출이므로 A급 이하의 캐피탈사들은 성장 전략으로 브릿지론 비중을 계속해서 늘려온 것이 현실인 것입니다.

문제가 터지면 어떻게 될까? 시나리오 예측을 해 보겠습니다.

본인은 지금까지 계속해서 "부동산 발 금융 위기가 올 것이다" 라고 주장해 오고 있습니다.

그 뇌관이 PF 로 인한 제2금융권이 먼저 가시화 될 가능성이 매우 높아진 것이고, 이러한 상황이 가시화 되면 결국 정부는 또 돈을 풀겠죠?

감당이 안될 정도로 크게 터지면 선별해서 몇몇 기업만 살리는 쪽으로 정부에서 진행할 수 밖에 없는 상황이 올 수 있습니다.

일단 제2금융권의 경우는 제1금융권에 비해 규모가 상대적으로 작기 때문에 크게 비중을 두고 살리진 않겠으나, SVB 사태와 같이 초기 진화를 위해 처음 터지는 금융권을 살리기 위해 아낌 없는 지원을 할 수 있습니다.

근데 미국의 사례를 보시면 알겠지만, 기업들 살리려고 돈을 풀면 "인플레이션" 못잡습니다.

미국 M2 통화량이 아직도 어마어마 합니다.

뒤에서 돈을 풀면서 기업들 살려주고 하니 시중에 돈이 계속 줄지를 않는 것이죠.

하지만 한국도 지금까지의 금융당국의 기조를 보았을 때 미국과 크게 다른 행보를 하지 않을 가능성이 높습니다.

따라서 일시적으로 또 다시 인플레이션이 올라가는 원인을 제공할 가능성이 높습니다.

마침 OPEC+가 석유 추가 감산을 발표해서 유가까지 치솟고 있는 상황이죠.

아무튼 이러한 사태가 터지면 2금융권의 뱅크런이 발생하여 몇몇 은행들이 실제 파산을 하게 될 수 있습니다.

미국처럼 사람들이 2금융권 돈을 빼서 1금융권으로 집어넣겠죠.

문제는 한국은 미국과 달리 막대한 재정 여력도, 부실한 제2금융권을 인수해 줄 대형은행도 많지 않다는 것입니다.

이번 미국이 뱅크런 사태를 진화하기 위해 금융당국의 돈을 200조원을 넘게 풀고, JP 모건등 11개 대형 은행이 지원을 약속하며 급한 불을 끈 것을 보면, 한국도 비슷한 흐름으로 가야 겨우 진화가 될 상황일텐데 추경을 통하지 않고는 어려운 상황에서 과연 여력이 될지는 의문입니다.

결론적으로 정부와 대형 은행의 지원을 통해 일시적으로 급한 불을 꺼서 진화에 성공하더라도 그 불씨는 완전히 죽이기는 어려우며, 인플레이션은 더더욱 잡기가 어려워질 것입니다.

인플레이션이 계속 우리 주변에 머물고, 경기 침체는 이번 2분기에 확정이 될 가능성이 높은 상황에서 "완연한 스테그플레이션" 상황을 누구도 부정하지 못하게 될 것이며 이는 자산시장 포함하여 경제 전반에 처음 경험하는 엄청난 충격을 가져다 줄 것입니다.