우선 적자 기업은 흑자 전환 시기를 기다리며 공부를 하는게 중요합니다.

부채가 적으면서 현금흐름이 개선되고, 비용이 줄어들고, 제품이나 서비스 가격 하락이 멈추거나 증가하고, 매출이 증가한다면 그 기업은 곧 흑자 전환에 성공할 확률이 매우 높습니다.

레모네이드는 보험 기업인데 앱으로 간편하게 가입할 수 있고 가격도 저렴해 고객의 70% 이상이 젊은 세대입니다.

우리가 토스를 좋아하고, 복잡한 예전 방식을 싫어하는 것처럼 미국인도 마찬가지입니다. 게다가 보험료는 전통적인 방식에서 벗어나 저렴해져야 합니다. 테슬라 자동차보험이 운전 습관에 따라 보험료가 정해지는 것처럼, 레모네이드도 같은 방식을 채택합니다.

이번에 레모네이드 4분기 실적 자체는 좋았지만, 가이던스 하회로 주가는 하락중입니다. 원래 실적보다 가이던스, 성장성이 훨씬 중요하죠.

이미 실적에 대한 예측치는 실적발표 전에 주가로 나타나며, 예상하지 못했던 부분이 있으면 상승하고, 예상과 비슷하면 가이던스의 영향이 매우 큽니다.

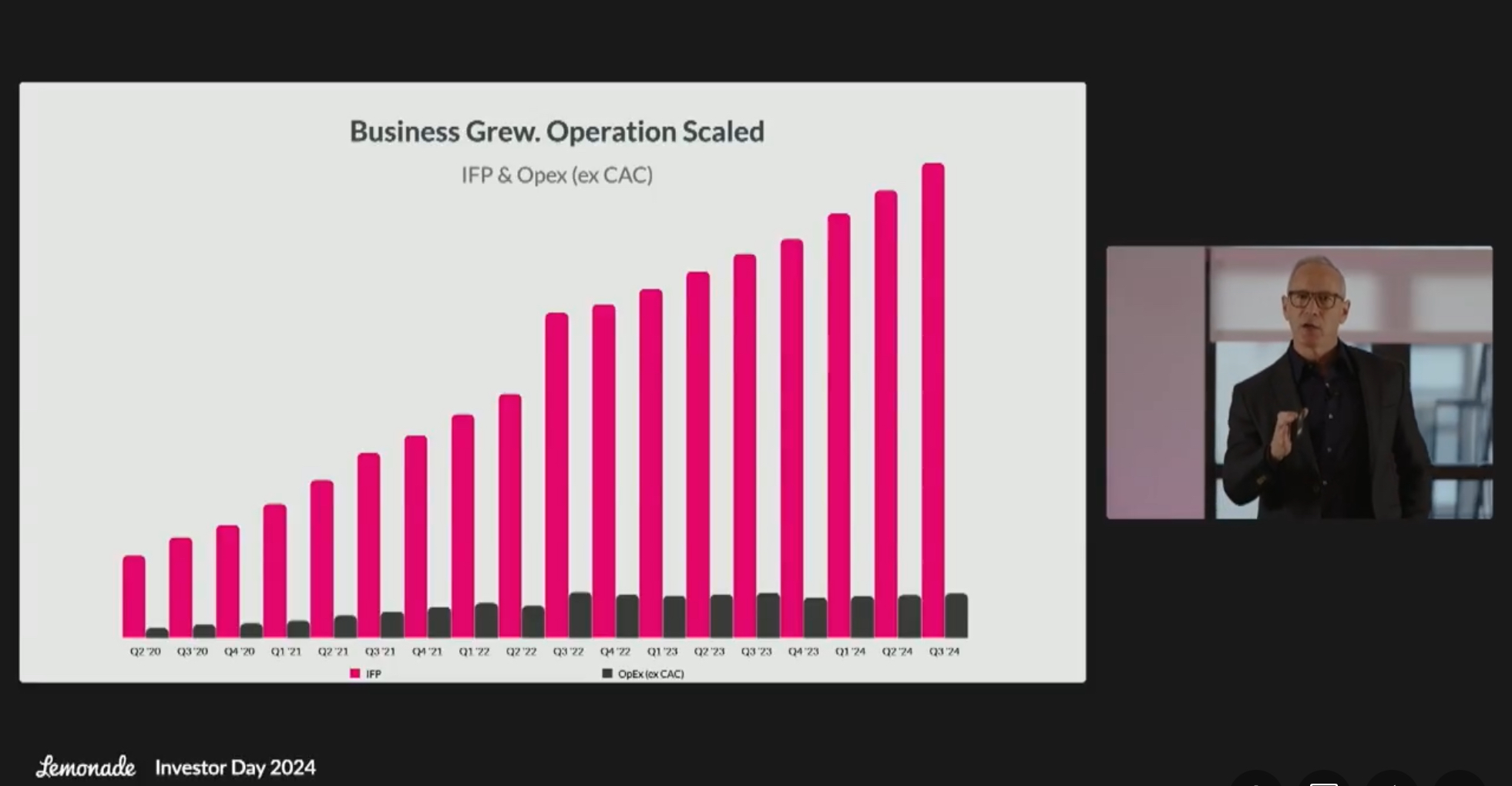

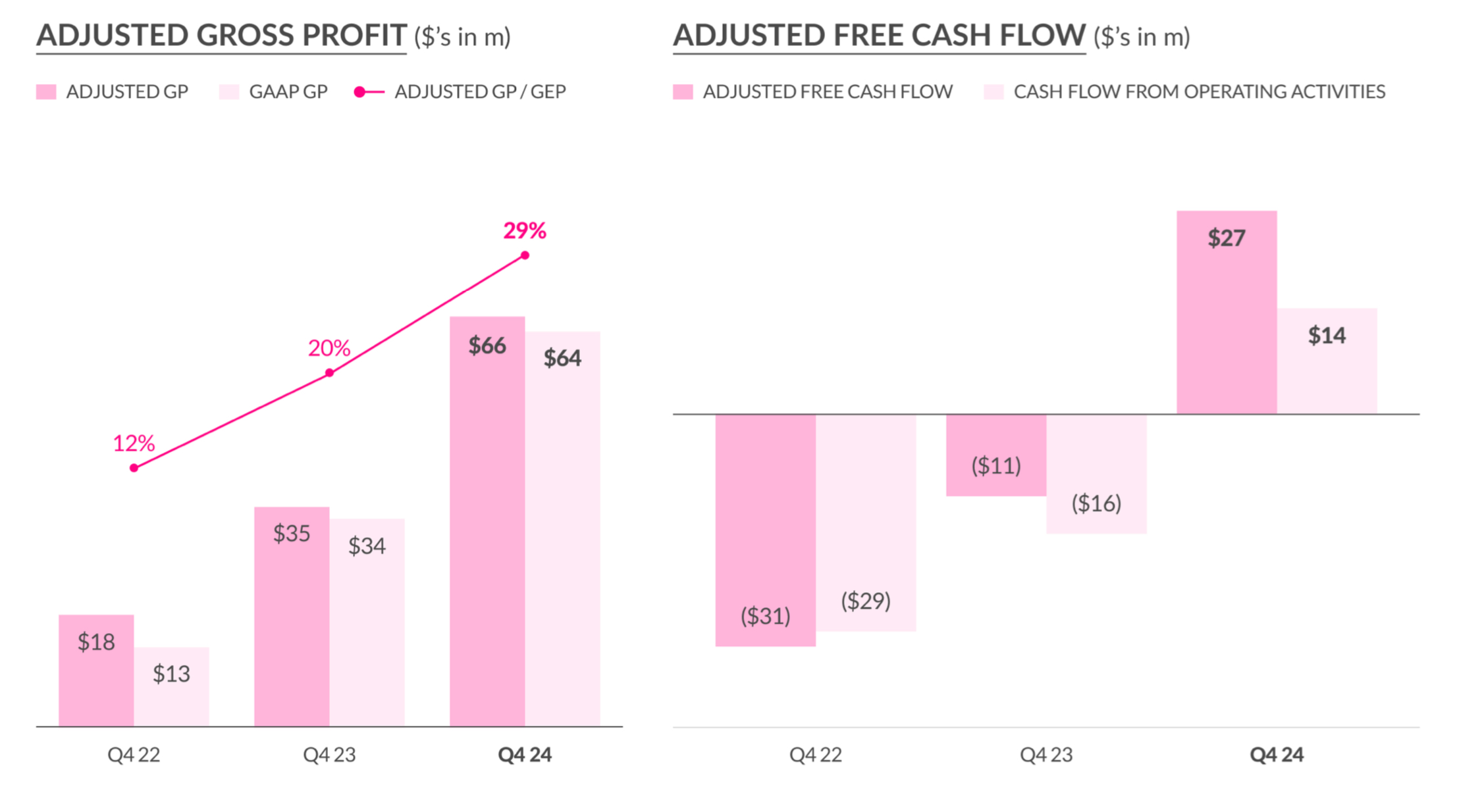

레모네이드 4분기 매출은 1.49억 달러로 예측치보다 2.78% 높았고, 주당 순이익도 예측치보다 좋았습니다. 전체 보험료는 가이던스를 1.3% 상회했고, EBITDA 또한 가이던스보다 12% 좋았습니다. 손실 비율은 63%로 개선되었고, 매출총이익률은 44.5%로 향상되었습니다. 고객수도 3분기 230만명에서 243만명으로 증가했습니다.

그러나 25년 연간 매출 가이던스가 예측보다 1% 낮고, EBITDA 가이던스는 13% 하회했습니다. LA 산불 2,000만 달러 영향이 있었습니다. 보험 기업은 언제 어떤일이 발생할지 모르기 때문에 현금 보유가 필수입니다.

버크셔 해서웨이의 핵심 사업인 가이코가 60년 동안 성장했던 것처럼, 레모네이드의 성장은 이제 시작입니다.

당연히 적자에서 흑자로 전환하는 과정 속에 있고 아직 점유율이 낮기 때문에 투자를 고려할 땐 몇 년을 보고 해야 합니다.

레모네이드는 AI 에이전트를 도입하여 더 쉽고 빠른 서비스를 위해 개선중이고, 젊은 세대를 중심으로 고객을 확장하고 있습니다. 앞으로 사업을 유럽 일부 국가와 미국 전역으로 확장합니다.

모든 면에서 성장하고 있어서, 기대가 되는 부분들이 많습니다.