목차

1. 폭발적 매출 성장, 그러나 순이익은 여전히 적자

2. 앰브리 유전학 인수, 전략적 시너지 효과는 언제쯤?

3. AI 기반 정밀 의료 혁신과 보험 적용 확대

4. 제약사와의 데이터 계약, 장기 성장의 핵심 축

5. 실적 발표 후 TEM 주가 급락

6. 템퍼스 AI 전망

미국 의료 AI 기업 템퍼스 AI(NASDAQ: TEM)가 2024년 4분기 실적을 발표했습니다. 강한 매출 성장과 마진 확대를 기록했습니다만 시장의 반응은 다소 엇갈렸는데요. 순손실 지속과 밸류에이션 부담으로 인해 주가는 시간 외 거래에서 크게 하락했습니다.

그럼에도 불구하고 템퍼스 AI는 AI 기반 진단 및 정밀 의료 분야에서 지속적인 성과를 내고 있고, 2025년에는 최초로 조정 EBITDA 흑자 전환을 목표로 하고 있는데요. 이번 컨텐츠에서는 템퍼스 AI의 실적, AI 기반 헬스케어 진단 사업의 성장 가능성, 그리고 투자자들이 주목해야 할 주요 포인트를 다뤄보겠습니다.

폭발적 매출 성장, 그러나 순이익은 여전히 적자

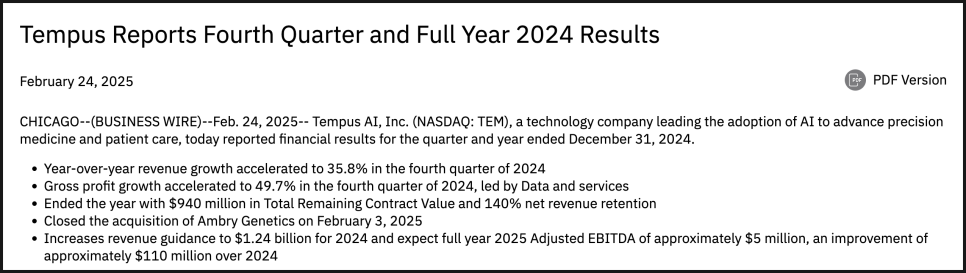

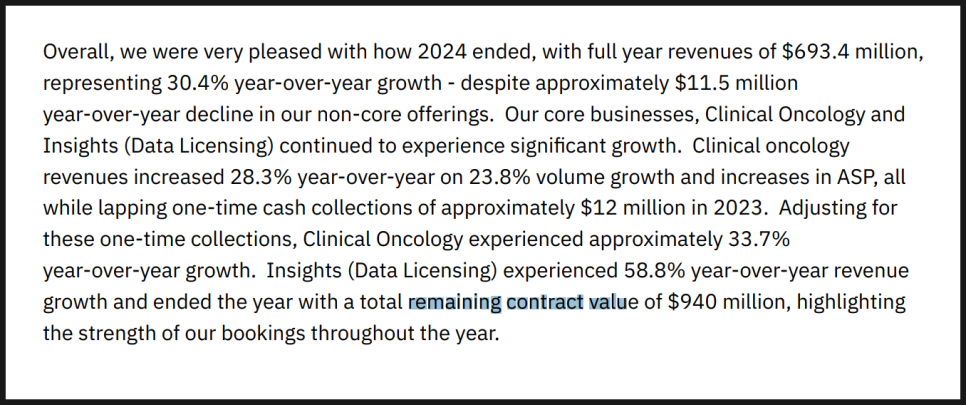

우선 템퍼스 AI는 2024년 4분기에 매출 2억 700만 달러를 기록하며 전년 동기 대비 35.8% 성장했습니다.

특히, 유전체 분석 사업 부문(Genomics)에서 1억 2040만 달러의 매출을 올리며 30.6% 증가했고, 데이터 및 서비스(Data & Services) 부문에서는 8020만 달러의 매출을 기록하며 44.6% 성장했습니다.

주목할 만한 점은 총 이익(Gross Profit)이 49.7% 증가하며 매출 증가율을 웃돌았다는 점인데요. 유전체 분석 기술의 발전, 운영 효율성 증가, 데이터 사업 부문의 수익성 개선이 영향을 미친 것으로 보입니다. 템퍼스의 데이터 사업은 단순 유전체 분석을 넘어 제약사들에게 임상 및 바이오마커 데이터를 제공하는 비즈니스 모델을 갖추고 있어, 장기적인 매출 기반을 다지는 역할을 하고 있죠.

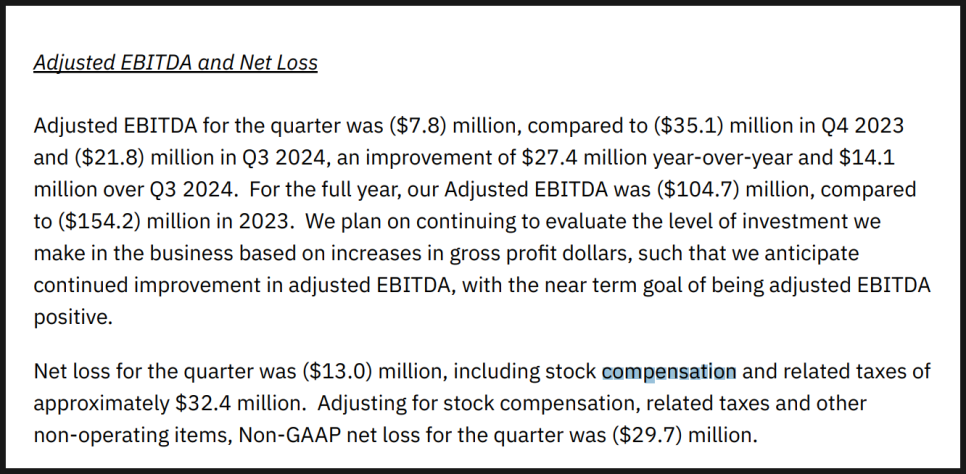

하지만 순손실로 1,300만 달러를 기록하면서 여전히 적자에서 벗어나지 못했다는 점이 문제였는데요. 물론 2023년 같은 분기 순손실이 5,050만 달러였던 것과 비교하면 상당히 개선되긴 했지만, 시장에서는 단순한 매출 성장보다 수익성 확보에 대한 기대가 점점 커지고 있다는 점을 주목해야 하겠습니다.

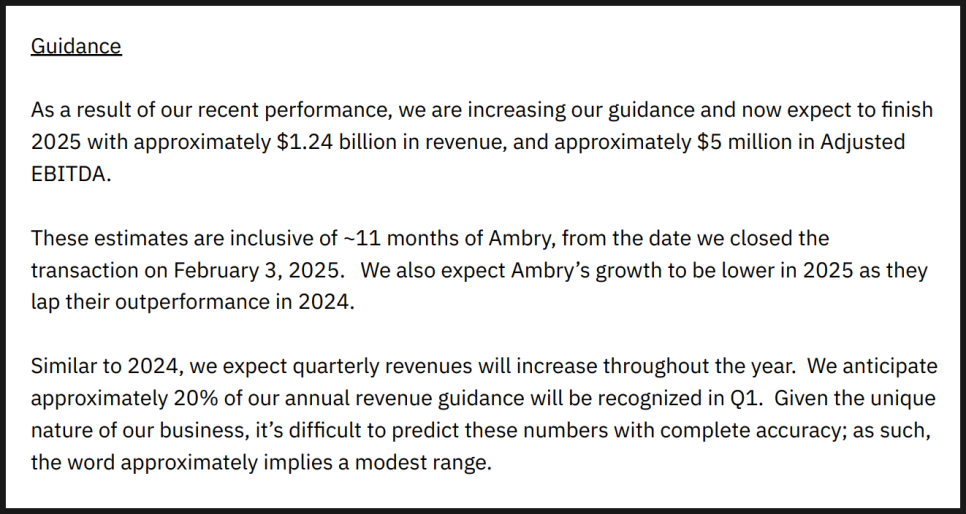

한편 템퍼스 AI 경영진은 2025년 연매출을 12억 4천만 달러로 상향 조정하며, 79% 성장을 예상하고 있는데요. 또한 2025년 조정 EBITDA 기준 5백만 달러의 최초 흑자 전환을 목표로 하고 있습니다.

앰브리 유전학 인수, 전략적 시너지 효과는 언제쯤?

지난 2025년 2월 3일, 템퍼스 AI는 유전체 분석 전문기업 앰브리 제네틱스(Ambry Genetics)라는 회사 인수를 완료했습니다.

이 인수를 통해 템퍼스는 암 진단뿐만 아니라 희귀 질환, 소아과, 심장 질환 등으로 정밀 의료 사업을 확장할 수 있는 기회를 확보했는데요.

앰브리 유전학은 2024년에 3억 1500만 달러의 매출을 기록하며 30% 성장했고, 66.8%의 높은 총 마진과 5100만 달러의 조정 EBITDA를 기록한 회사라 템퍼스 AI의 재무 개선에도 긍정적인 영향을 미칠 전망입니다.

CEO 에릭 레프코프스키(Eric Lefkofsky)는 앰브리 제네틱스외의 합병을 통해 유전체 분석과 AI 기반 정밀 의료 솔루션을 더욱 강화할 것이라고 밝혔는데요. 또한, 앰브리가 보유한 서부 지역(캘리포니아) 연구소가 템퍼스의 분석 네트워크를 보완할 것이라며, 장기적으로 더 많은 진단 서비스를 제공할 수 있을 것으로 기대하고 있다고 합니다.

AI 기반 정밀 의료 혁신과 보험 적용 확대

템퍼스 AI의 가장 큰 강점 중 하나는 AI 기반 진단 기술입니다.

그런 측면에서 이번 실적 발표에서 가장 주목할 만한 부분 중 하나는 AI 기반 의료 진단 기술이 미국 의료보험 시스템에서 점차 인정받고 있다는 점인데요. 특히 템퍼스의 ECG-AF(심장 부정맥 예측 AI 알고리즘)가 메디케어(Medicare)로부터 보험 급여 적용 승인을 받았는데, 알고리즘을 이용한 심장 기능 평가(Cardial Dysfunction Assessment)에 대해 알고리즘당 $138의 보험 급여를 제공하겠다고 발표한 것이죠.

즉, 의료기관이 템퍼스의 AI 알고리즘을 사용해 환자의 심장 부정맥 위험을 평가하면, 그 검사 한 건(=알고리즘 실행 1회)당 $138을 보험 급여로 받을 수 있다는 의미입니다.

AI 기반 의료 진단이 미국 정부 기관으로부터 처음으로 공식적인 의료비 지원을 받게 되었다는 점에서 의미가 큰데요. 그동안 AI 기반 의료 분석은 연구 및 실험적인 도입 단계에 머물렀지만, 이제 보험 적용이 시작되면서 AI 기반 정밀 의료의 상업적 확장 가능성이 커졌다는 뜻이고, 향후 다른 AI 기반 진단 알고리즘들도 비슷한 방식으로 보험 적용을 받을 가능성이 높아졌다는 점에서, 템퍼스 AI뿐만 아니라 전체 AI 헬스케어 산업에도 긍정적인 시그널이라고 볼 수 있겠습니다.

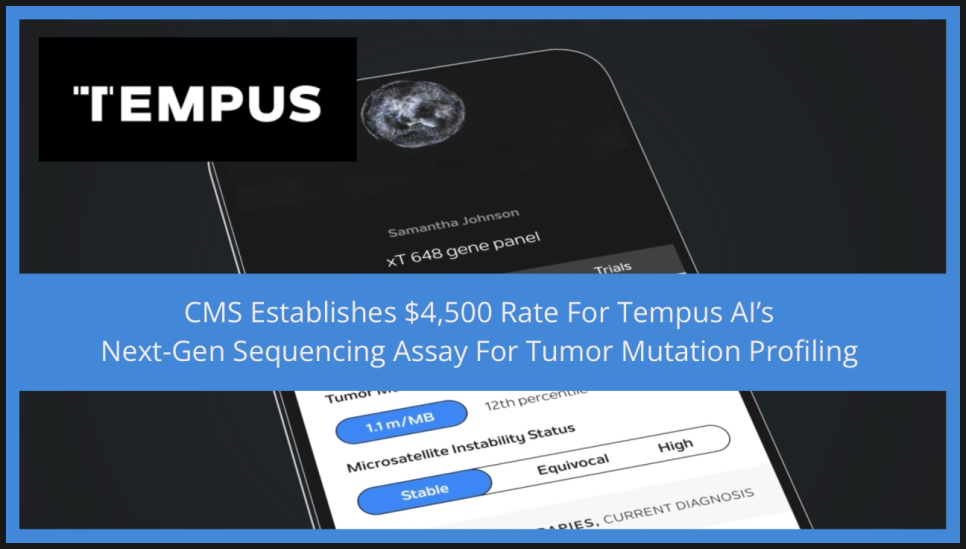

또한, 템퍼스의 차세대 유전체 분석(NGS) 테스트인 xT CDx가 FDA 승인을 받으며 ADLT(Advanced Diagnostic Laboratory Test) 지위를 획득했는데요. 덕분에 메디케어 상환 금액이 $2,989에서 $4,500로 증가했으며, 2025년 ASP(평균 판매 가격) 개선에 긍정적인 영향을 미칠 전망이라고 합니다.

제약사와의 데이터 계약, 장기 성장의 핵심 축

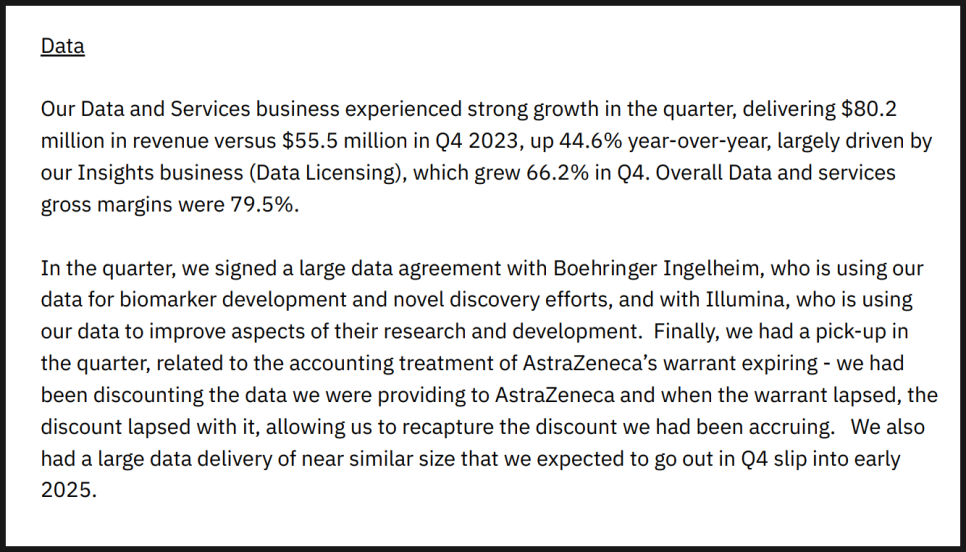

한편 앞서 언급했듯 템퍼스 AI의 데이터 및 서비스 부문 매출은 전년 대비 44.6% 증가하면서, 회사의 가장 중요한 성장 동력 중 하나로 자리 잡고 있는데요. 이번 분기에는 베링거인겔하임(Boehringer Ingelheim)과 바이오마커 연구 계약을 체결했으며, 일루미나(Illumina)와도 연구개발(R&D) 데이터 계약을 체결했다고 합니다.

베링거인겔하임(Boehringer Ingelheim)과의 바이오마커 연구 계약은 템퍼스의 데이터 플랫폼이 제약사들의 신약 개발 과정에서 핵심적인 역할을 하고 있음을 보여주는 사례로 볼 수 있는데요. 바이오마커(Biomarker)는 특정 질병을 진단하거나 치료 반응을 예측하는 데 중요한 역할을 하는데, 템퍼스의 임상 데이터 및 유전체 데이터가 신약 후보 물질을 개발하는 과정에서 활용될 가능성이 큽니다.

또한, 일루미나(Illumina)와의 연구개발(R&D) 데이터 계약도 의미가 있습니다. 일루미나는 유전체 분석 장비 및 기술을 개발하는 글로벌 리더이기 때문에, 템퍼스의 방대한 유전체 데이터가 새로운 시퀀싱(Sequencing) 기술 개발 및 정밀 의료 연구에 직접 활용될 가능성이 크죠.

현재 제약사들과 체결된 총 계약 규모(Remaining Contract Value, RCV)는 9억 4천만 달러에 달한다고 하는데요. RCV는 기존 고객이 이미 계약한 금액 중 아직 인식되지 않은 매출을 의미하는데, 템퍼스의 데이터 및 서비스 사업이 단기적인 프로젝트가 아니라 장기적인 반복 매출(Recurring Revenue) 구조를 형성하고 있음을 뜻합니다. 앞으로 몇 년간 안정적인 수익 흐름을 보장할 수 있는 중요한 지표죠.

만일 이러한 계약들이 쌓이면 단순한 유전체 분석 기업에서 제약사와 병원, 연구기관을 위한 필수 데이터 플랫폼 기업으로 자리 잡을 가능성이 크고, 이게 기업의 밸류에이션에도 긍정적인 영향을 미칠 수 있어 보입니다.

실적 발표 후 TEM 주가 급락

강한 매출 성장에도 불구하고, 실적 발표 후 템퍼스 AI 주가는 애프터마켓에서 급락했습니다. 10% 이상 떨어졌었는데, 현재 2월 25일 밤 기준으로 -15%로 정규장을 시작하고 있습니다.

시장 반응을 정리하면 두 가지 주요 우려가 있겠습니다.

우선 첫 번째는 템퍼스 AI가 여전히 적자를 기록하고 있다는 점인데요. 더 정확하게 말하자면 적자가 얼마나 빠르게 해소될 수 있는지에 대한 불확실성이 커 보입니다. 이번 분기에 순손실을 크게 줄였지만, 여전히 조정 EBITDA가 -$7.8M(약 78억 원) 수준이죠. 또한, 2025년 조정 EBITDA 흑자 전환($5M)을 전망하고 있지만, 실질적인 순이익(Net Income) 흑자까지 가는 데는 시간이 걸릴 수 있습니다.

또한, 주요 비용 항목인 스톡옵션(주식 기반 보상, SBC)이 계속해서 높은 수준을 유지하고 있다는 점도 문제입니다. 이번 분기에도 스톡옵션 비용이 $32.4M(약 324억 원)에 달했는데, 2025년에도 $130M(약 1,300억 원) 수준으로 예상됩니다. 실질적인 현금 유출은 아니지만, 희석 효과(Dilution)가 발생해 주주들에게는 부담 요인이 될 수 있습니다.

두 번째는 주가가 너무 빠르게 상승한 후 조정 국면에 접어들었다는 점인데요. 템퍼스 AI 주가는 2024년 말부터 가파르게 상승하며 한때 $90를 돌파했었습니다. AI 및 정밀 의료 테마가 시장에서 주목받았고, 템퍼스가 해당 테마의 대표 종목 중 하나로 자리 잡았기 때문이죠.

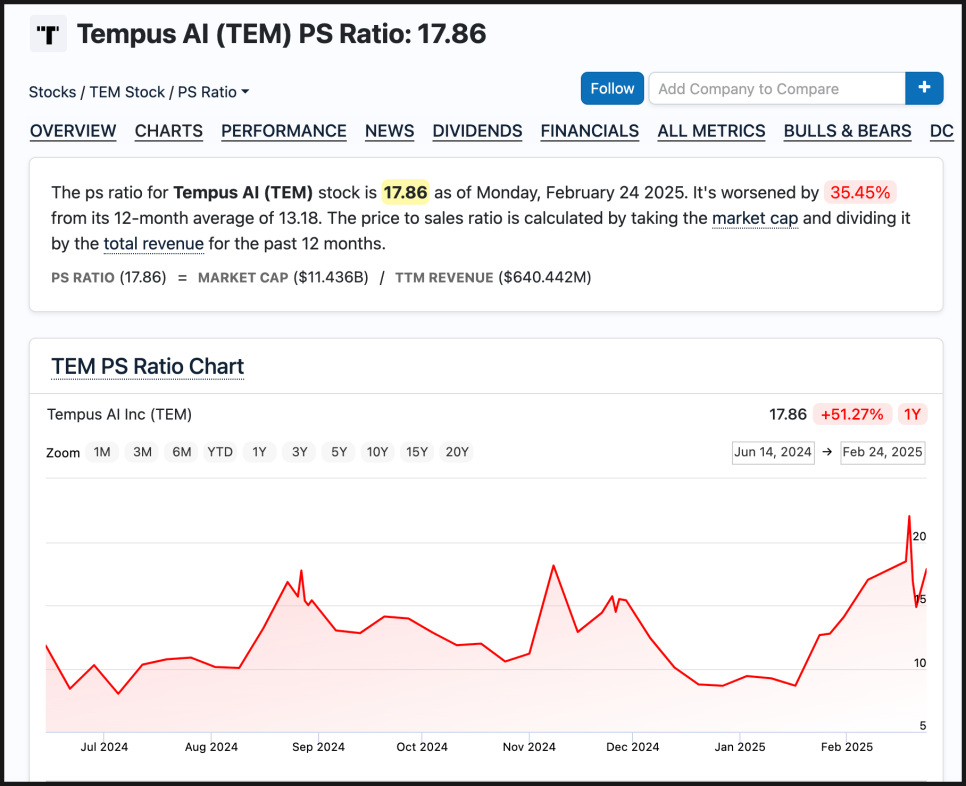

따라서 실적 발표 후 급락이 나온 것은 단순히 "실적이 좋지 않아서"가 아니라, 투자자들이 "기대가 너무 컸던 것"이 더 큰 요인일 가능성이 높습니다. 또한, P/S(주가매출비율, Price-to-Sales)가 여전히 높은 수준(약 15~20배)으로 유지되고 있기 때문에, 가치 투자자들 입장에서는 부담스러운 지점이 될 수 있습니다.

템퍼스 AI 전망

템퍼스 AI 주식은 단기적으로는 변동성이 클 가능성이 있지만, 장기적으로 회사의 AI 기반 정밀 의료 사업 모델이 성공적으로 자리 잡을 경우, 다시 반등할 여지도 충분해 보입니다.

물론 매출 성장과 마진 확대에도 불구하고 여전히 적자를 기록하고 있다는 점이 부담으로 작용하긴 하지만, AI 기반 의료 진단의 보험 적용 확대가 큰 기회 요인이 될 가능성이 있고, 제약사와의 데이터 계약이 안정적인 장기 수익 모델로 자리 잡고 있음이 고무적이죠.

2025년 EBITDA 흑자 전환이 예상되지만, 실제 실현 여부는 불확실하기 때문에 상황을 좀 더 지켜봐야겠습니다.

단기적으로는 변동성이 클 수 있으므로 주가의 조정을 지켜보면서 신중한 투자 전략을 가져가는 것이 바람직할 것으로 보입니다.

여러분은 템퍼스 AI의 실적을 어떻게 평가하시나요? 의견을 댓글로 남겨주세요!