지금은 아산병원에 와있는데, 환자가 너무 많다는 생각이 들었고, 한국도 이 정도인데 미국은 훨씬 더 복잡하고 시간이 지연될 것이라는 생각이 듭니다. 앞으로 건강 관리와 개인에 맞춘 진단, 처방 등에 대한 관심은 커질 수밖에 없습니다.

오늘 아침 실적발표한 Hims and Hers(HIMS)는 실적발표 후 주가는 15% 하락했는데, 성장성이 상당하여 간단하게 분석해봅니다.

현재 시가총액은 10B 정도입니다. 10B 규모의 소형성장주는 확실한 비즈니스 모델과 혁신적인 경영진이 있다면, 10배 이상 성장하는 것은 어렵지 않습니다.

1분기 매출 278M, 영업이익 32M, 순이익 11M

2분기 매출 315M, 영업이익 39M, 순이익 13.3M

3분기 매출 401M, 영업이익 51M, 순이익 75M

4분기 매출 481M, 영업이익 54.3M, 순이익 26M

HIM의 비즈니스 모델은 직접 소비자 대상 텔레헬스 플랫폼으로, 구독을 기반으로 건강 및 웰니스 제품과 서비스를 제공합니다. 고개들은 의료 전문가와 상담을 받고 약을 처방 받거나, 개인 케어 제품과 연결하는데, 헤어 케어, 스킨 케어, 성 건강, 정신 건강, 체중 관리 등의 서비스를 받습니다. 재밌는 비즈니스 모델이네요.

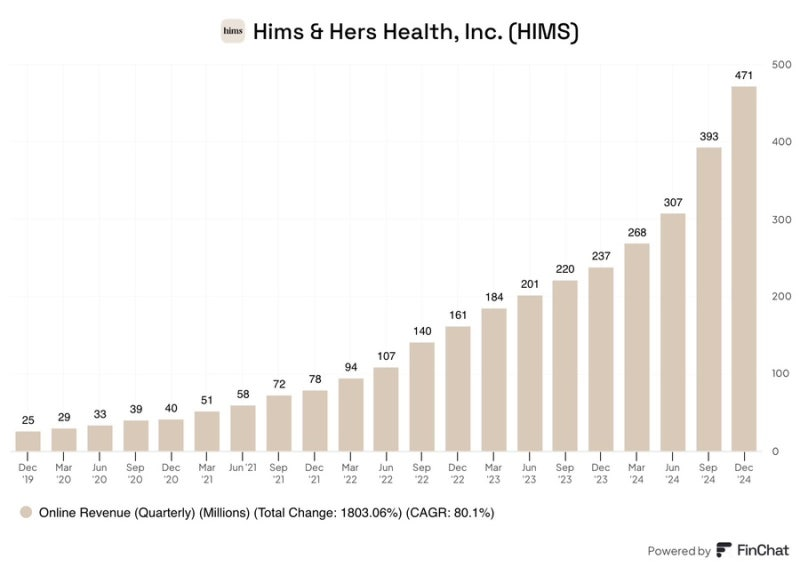

현재 고객수는 23년 대비 45% 증가한 220만 명이고, 현재 14~15억 달러 규모에서 2030년까지 증가할 수 있는 최대시장규모는 100억 달러 정도가 될 것으로 전망됩니다.

* Grand View Research의 보고서

2020년엔 대략 30만 명 정도에서 시작해 5년 동안 고성장이 이어지고 있습니다.

4~5년 동안 분기마다 1~20%씩 성장하는 기업은 흔하지 않을 듯 합니다. 게다가 적자 기업도 아니기 때문에 이익의 성장 또한 기대가 됩니다.

현재 Forward P/E는 대략 100정도 되는데, 산업 자체의 성장성과 매출 성장을 보면 그렇게 비싼 가격은 아닙니다. 제가 비싸다고 말하는 기준은 현재 기업의 성장률(또는 평균 성장률)이 Forward P/E보다 2배 이상 비싼 경우를 말합니다. 현재는 성장률이 100%에 근접하기 때문에 성장한만큼 주가도 오른 상황입니다. 이럴 때 20% 하락은 좋은 기회가 될 수 있겠네요.

HIMS는 초기에 남성 건강 제품인 발기부전 치료제를 팔았기 때문에 성 건강 관련 제품 매출(비아그라 제네릭, 타다라필 등 40%)이 가장 높고, 다음은 탈모 치료제, 항우울제 상담 및 처방, 스킨 케어, 여드름 치료제, 체중 관리 및 보조제 순서로 이어집니다.

미국인의 HIMS 제품 반응

- 집에서 의료 서비스를 받을 수 있다는 점을 높이 평가함.

- 바쁜 일정이나 지역적 제약이 있는 경우에 유용함.

- 집에서 발기부전 치료를 받을 수 있어서 편리하다는 리뷰가 많음.

- 전통적인 의료 서비스보다 저렴함. (아닌 경우도 있음)

- 보험 없이도 저렴하게 탈모 치료를 받을 수 있음.

- 스킨 케어 크림 효과가 없었다거나, 약이 배송 중 손상된 경우가 있다는 리뷰도 있음.

- 고객 지원 응대 속도가 느리다는 불만도 있음.

- Trustpilot 에서 4점(5점 만점)의 평점이 많음.

- 별 1~2개 리뷰는 대부분 배송 지연과 고객 서비스 불만.

비용은 비슷하거나 저렴하더라도 시간을 아낄 수 있다면, 개인적으로도 HIMS 플랫폼을 사용할 것 같습니다. 직접적인 치료가 필요하다면 병원을 방문해야겠지만, 상담과 처방이 전부라면 병원에 갈 이유가 없겠네요.

HIMS의 성장이 기대됩니다.