목차

1. 매출은 폭발적 성장, 그러나 EPS는 기대 이하

2. FDA 규제 변화와 다이어트 사업 전망

3. AI 기반 맞춤형 의료 플랫폼 기대감

4. 진단 및 신사업 확장

5. 실적 발표 후 주가 급락

미국 디지털 헬스케어 시장의 대표 주자 힘스(Hims & Hers Health, NYSE: HIMS)가 2024년 4분기 실적을 발표했습니다.

힘스는 최근 컨텐츠에서 얘기나눴던 대로 헬스케어 시장에서 혁신을 주도하는 기업인데요. 맞춤형 의료 및 디지털 헬스케어 플랫폼을 통해 빠르게 성장하고 있는 기업이고, 주가도 많이 올라 해외 투자자들 사이에서 인기있는 종목입니다.

이번 실적 발표에서 가장 눈에 띄는 점은 95%에 달하는 매출 성장과 가파른 구독자 수 증가였는데요. 그러나 기대치를 밑돈 EPS(주당순이익)와 FDA 규제 변화로 인한 다이어트 시장 리스크가 부각되면서, 실적 발표 후 주가는 18% 급락했습니다.

이번 콘텐츠에서는 Hims & Hers의 최신 실적을 깊이 분석하고, 향후 전망과 투자자들이 주목해야 할 핵심 포인트를 짚어보겠습니다.

매출은 폭발적 성장, 그러나 EPS는 기대 이하

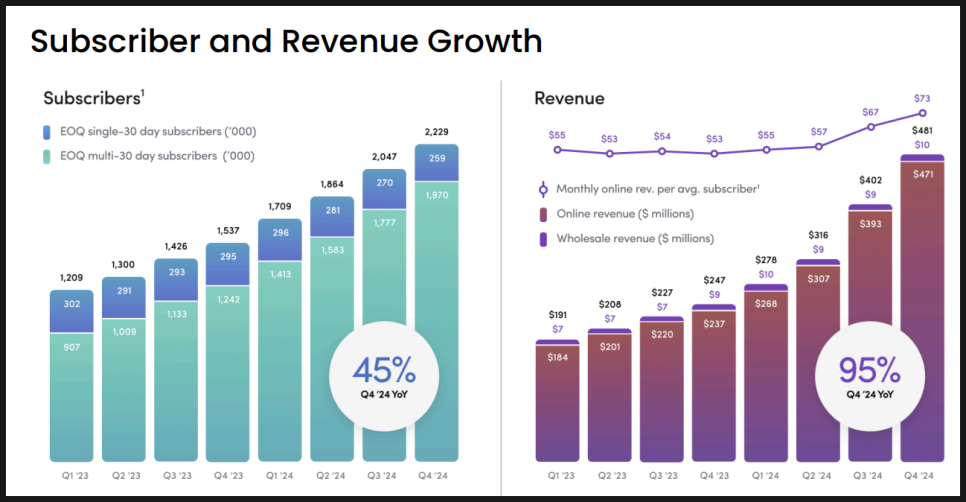

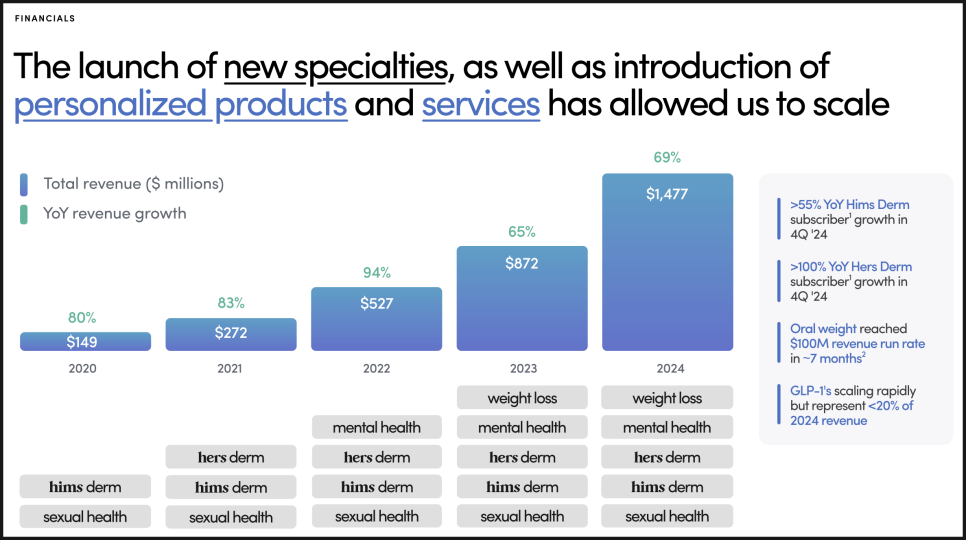

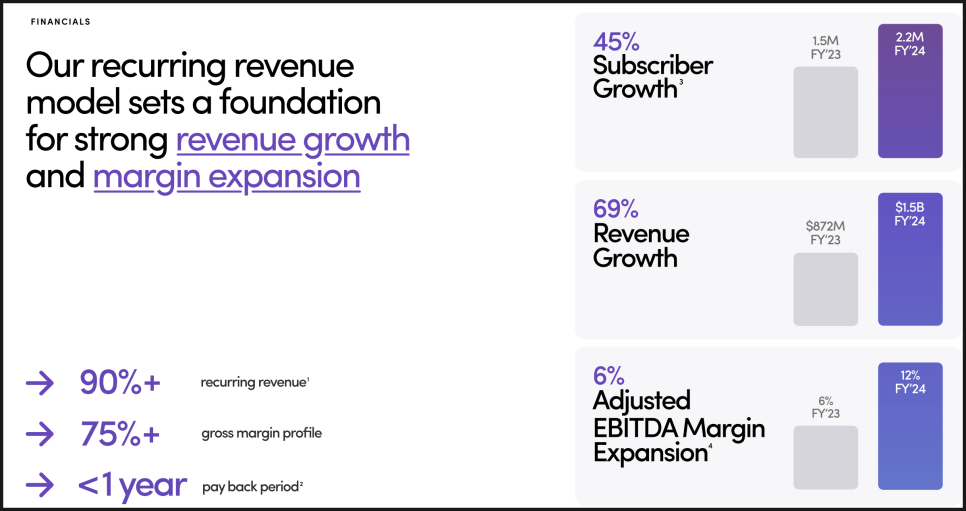

힘스는 2024년 4분기에 4억 8,100만 달러의 매출을 기록하며, 시장 예상치(4억 6,933만 달러)를 상회했습니다. 전년 동기 대비 95% 증가한 수준인데, 회사의 핵심 성장 전략인 구독 모델과 맞춤형 치료가 강력한 수익성을 창출하고 있음이 드러나는 결과로 보입니다.

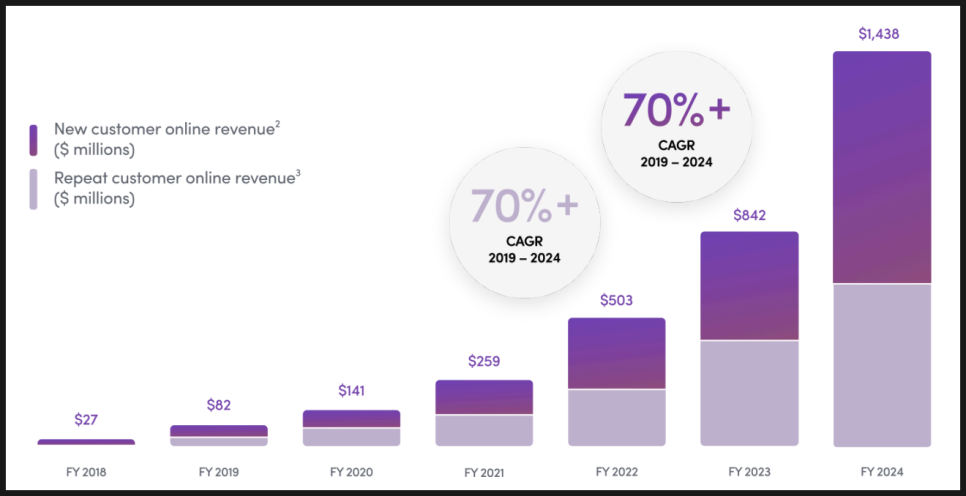

또한 2024년 연간 매출은 15억 달러로 69% 증가하며, 높은 성장세를 이어가고 있습니다. 현재 Hims & Hers의 구독자 수는 220만 명을 돌파했는데, 전년 대비 45% 증가하면서 플랫폼의 확장성이 증명되고 있습니다.

그러나 문제는 수익성입니다. 이번 분기 EPS는 0.11달러로 시장 예상치(0.17달러)를 35% 하회하면서 투자자들에게 실망감을 안겨주었습는데요. 특히 운영 비용 증가 및 마케팅 비용 확대가 주요 원인으로 분석되기 떄문에 향후 비용 관리와 수익성 확보가 관건이 될 것 같습니다.

FDA 규제 변화와 다이어트 사업 전망

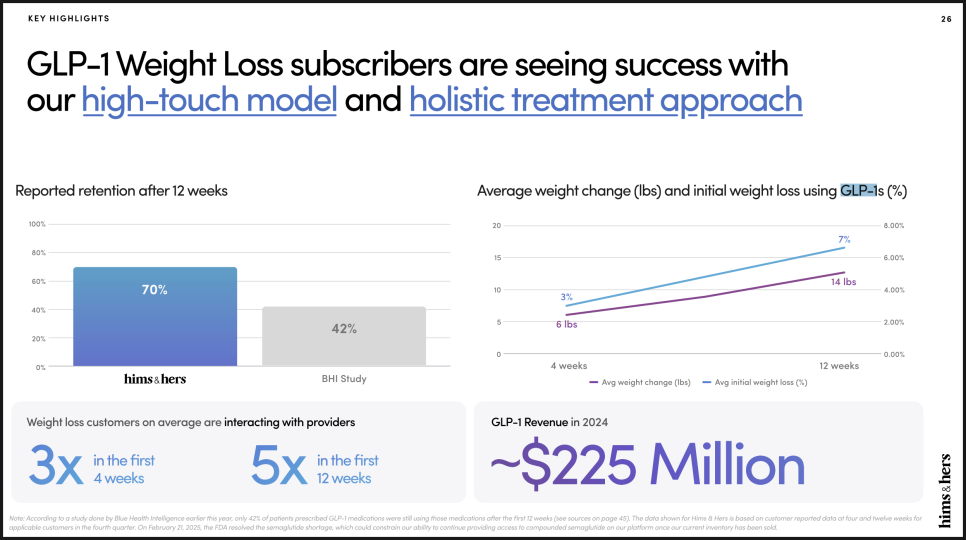

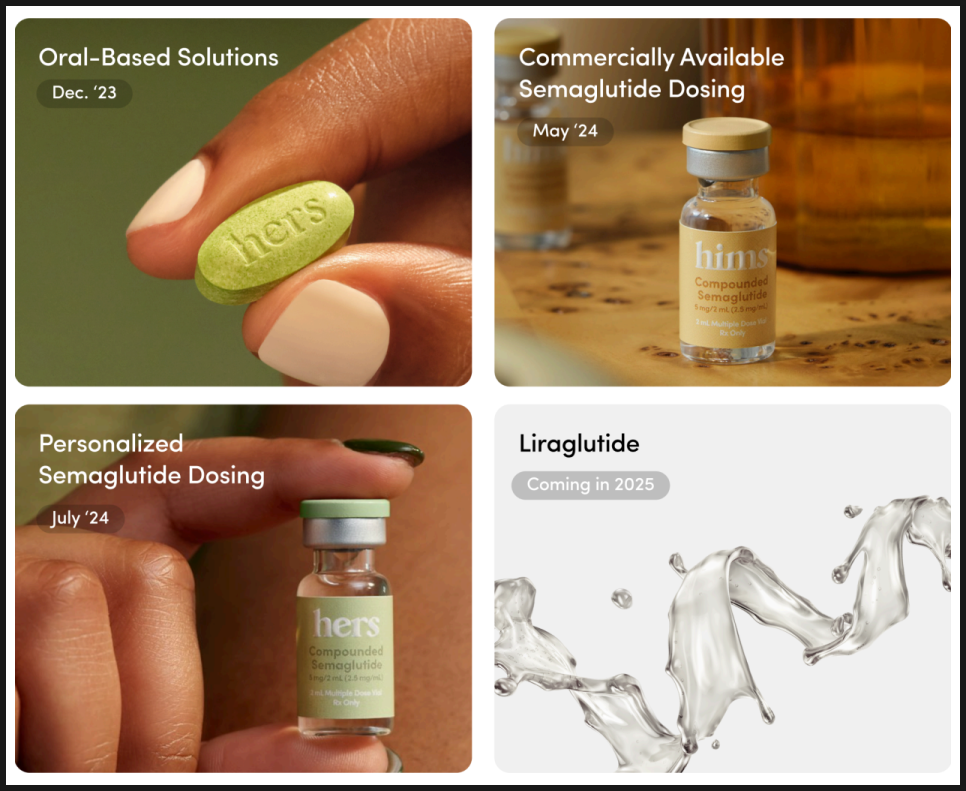

힘스(Hims & Hers)의 최근 매출 성장은 GLP-1 계열 다이어트 약물(세마글루타이드 등)의 맞춤형 조제(compounded) 버전 덕분이었는데요. 그러나 미국 FDA가 2024년 4분기 GLP-1 약물의 공급 부족이 해결되었다고 발표하면서, 규제 환경이 급변하고 있습니다.

이에 따라, 이제 힘스는 맞춤형 세마글루타이드를 ‘임상적으로 필요할 경우에만’ 제공할 수 있고 대규모 판매는 어려워졌습니다. 다시 말해, 힘스가 2024년 동안 2억 2,500만 달러 이상의 매출을 올린 주요 사업 부문이 흔들릴 가능성이 있다는 건데요, 이 부분이 투자자들의 우려를 키운 것으로 보입니다.

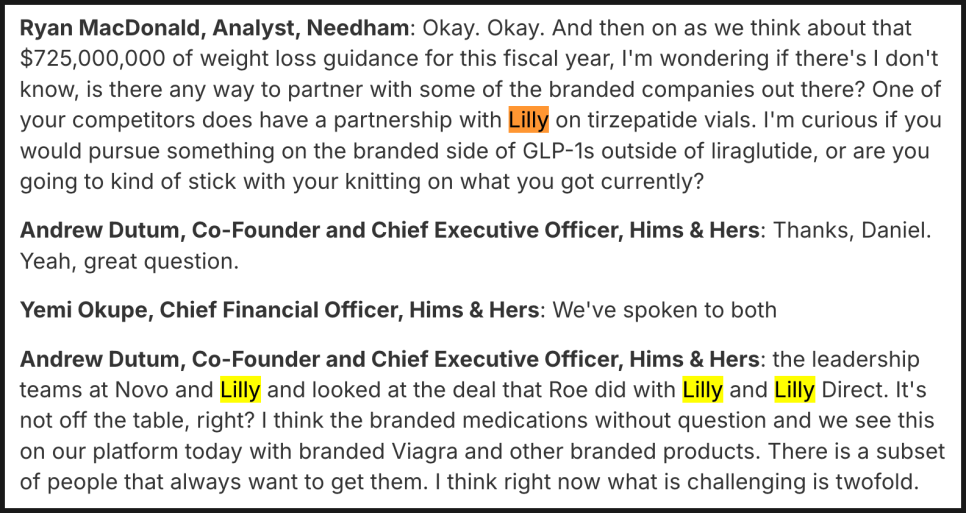

그렇다면 브랜드 GLP-1 제약사인 노보 노디스크(Novo Nordisk) 및 일라이 릴리(Eli Lilly)와 파트너십을 하면 되지 않는가 질문이 나왔는데, 경영진은 두 회사와 대화를 나눈 적이 있으며, 경쟁사(Ro)가 릴리와 체결한 계약도 검토했다고 밝혔습니다. 다만, 현재 공급망 문제와 보험 환급률 변동성이 크기 때문에 당장 브랜드 GLP-1 약물과의 협력을 추진하기는 어렵다고 판단하고 있는데요. 향후 시장 상황이 개선된다면 추가 논의 가능성은 열려 있지만, 현재로서는 경구용 다이어트 치료제와 리라글루타이드(liraglutide) 주사제에 집중할 계획이라고 합니다.

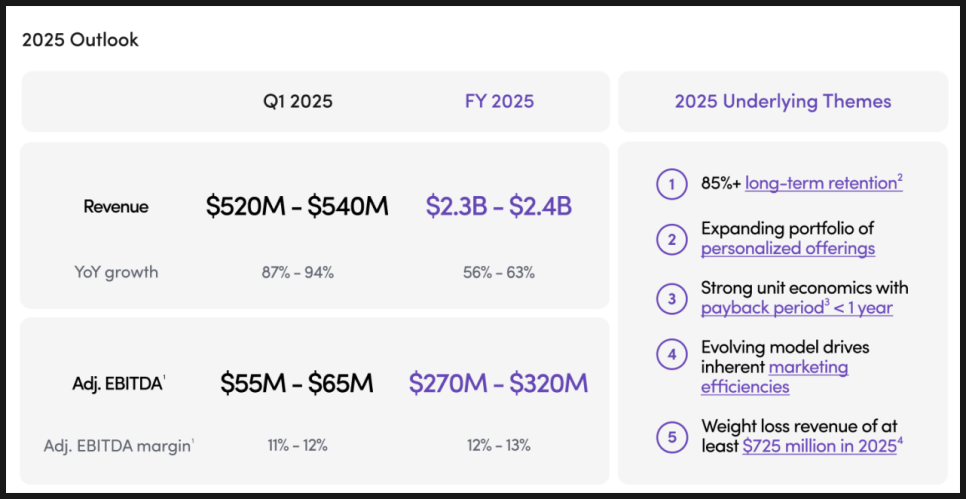

힘스는 2025년 다이어트 부문 매출을 최소 7억 2,500만 달러로 예상하고 있는데, 이를 위해 경구용 다이어트 치료제 및 리라글루타이드(liraglutide) 주사제를 대안으로 제시하고 있습니다.

AI 기반 맞춤형 의료 플랫폼 기대감

한편 Hims & Hers는 AI 기반 맞춤형 의료 플랫폼으로 발전하고 있습니다. 특히 AI 기반 건강 코치 및 가상 치료사(AI-powered coaches and therapists)를 통해 환자들에게 식단 관리, 운동 코칭, 수면 개선, 정신 건강 관리까지 포함된 종합적인 헬스케어 솔루션을 제공하는 것이 목표인데요.

CEO Andrew Dudum은 이를 "헬스케어의 넷플릭스 모델"로 정의하면서, 향후 AI 기술을 통해 치료뿐만 아니라 예방적 건강 관리까지 확장할 것임을 강조했습니다. 만일 힘스가 AI 기술을 활용해 환자 맞춤형 치료를 더욱 정교하게 제공할 수 있다면, 이는 장기적인 경쟁력이 될 수도 있어 보입니다.

진단 및 신사업 확장

또한 힘스는 최근 두 가지 주요 인수합병(M&A)을 통해 진단 및 맞춤형 치료 역량을 강화하고 있는데요.

첫 번째는 전신 건강 진단(Whole Body Lab Testing) 서비스를 도입한 것인데, 가정에서 심장 건강, 갑상선 기능, 호르몬 수치 등을 측정할 수 있는 시스템을 개발 중입니다.

두 번째는 펩타이드 연구 및 생산 시설(Menlo Park Peptide Facility) 인수로, 대사 건강, 인지 능력 향상, 회복 과학 등 새로운 치료 영역에서의 연구를 확대할 계획이라고 합니다.

한편 Hims & Hers는 최근 여성 건강(Hers) 플랫폼을 적극적으로 확장하며 전체 매출의 30%를 차지하는 수준까지 성장했는데요. 특히 여성 탈모 치료, 피부과(스킨케어), 정신 건강 치료 등이 주요 성장 분야이며, 앞으로는 폐경기 치료, 저테스토스테론 치료 등으로 사업을 확대할 계획이라고 합니다.

또한, 맞춤형 치료를 위한 혈액 검사 및 건강 데이터 분석 서비스를 추가하면서, AI 기반의 맞춤형 의료 서비스로 전환하고 있다는 점에서 주목할 필요가 있겠습니다.

실적 발표 후 주가 급락

주가만 놓고 봤을 때 시장의 반응은 다소 부정적이었습니다. HIMS 주가는 실적 발표 이후 18% 급락했기 때문이죠.

현재 주가는 52주 최고점(72.98달러) 대비 크게 하락한 상태이며, 단기적으로 변동성이 클 가능성이 높습니다.

표먼적으로 주요 하락 요인은 EPS 미스, 다이어트 사업의 규제 불확실성, 비용 증가 문제 등으로 해석되는데요.

하지만 가장 큰 이유는 밸류에이션 이슈로 보입니다. 최근까지 주가가 워낙 많이 올랐기 때문이죠. 만일 작년에 이런 실적이 나왔다면 주가가 폭등할 수도 있었겠지만 현재 주가는 매우 비싼 편입니다.

우선은 30 ~ 40 달러 구간에서 방어가 되어야 할 것으로 보이는데, 이 구간이 뚫리게 된다면 20 달러까지 떨어질 수도 있어 보이니 주의가 필요합니다.

장기적 관점에서 보면, Hims & Hers의 성장 잠재력은 좋아 보입니다. 구독자 수 지속 증가, AI 기반 맞춤형 의료로의 전환, 신규 시장(폐경기 치료, 남성 호르몬 치료, 다이어트 진단 서비스) 확장 등 요소가 단기적 리스크를 상쇄할 수 있는 핵심 요인이 될 것으로 보이죠.

다만 몇 가지 의문점도 남는데요. 예를 들어, 경구용 치료제 및 리라글루타이드가 기존 매출을 대체할 수 있을지, AI 코칭과 진단 기술이 신규 구독자를 유치하는 데 기여할 수 있을지, 앞으로 등장할 규제 리스크는 무엇이 있을지 등이 중요해질 것 같습니다.

향후 몇 분기 동안 회사의 전략적 실행력이 증명된다면 장기적 성장 가능성도 높아질 것으로 보입니다만, 현재로서는 개인 투자자 사이에서의 관심이 워낙 높아 보여서 개인적으로 구미가 당기지는 않는데, 시장 변동성이 정리된 다음 다시 들여다 봐도 좋을 것 같습니다.

여러분은 어떻게 생각하시나요? 의견을 댓글로 남겨주세요!

이상으로 미국주식 연구센터였습니다.