OPEC + 감산에 웃음꽃 활짝 핀 정유, 화학 업계

OPEC+ 회원국들의 추가 116만 배럴 감산 계획을 발표하자마자 원유 가격이 급등하고 있습니다.

국내 증시에서도 정유, 화학 업종의 주가가 강세를 보여주고 있는 상황입니다.

원유가가 오르면 원유 정제 처리를 하여 부산물을 생산해내는 마진이 많이 남게 되어 석유화학기업들의 강세가 일반적으로 나타나게 됩니다.

이렇게 OPEC+에서 감산을 하게 되면 미국에서는 또 생산량을 늘리고 재고 방출을 늘릴 것으로 판단이 되지만, 문제는 재고입니다.

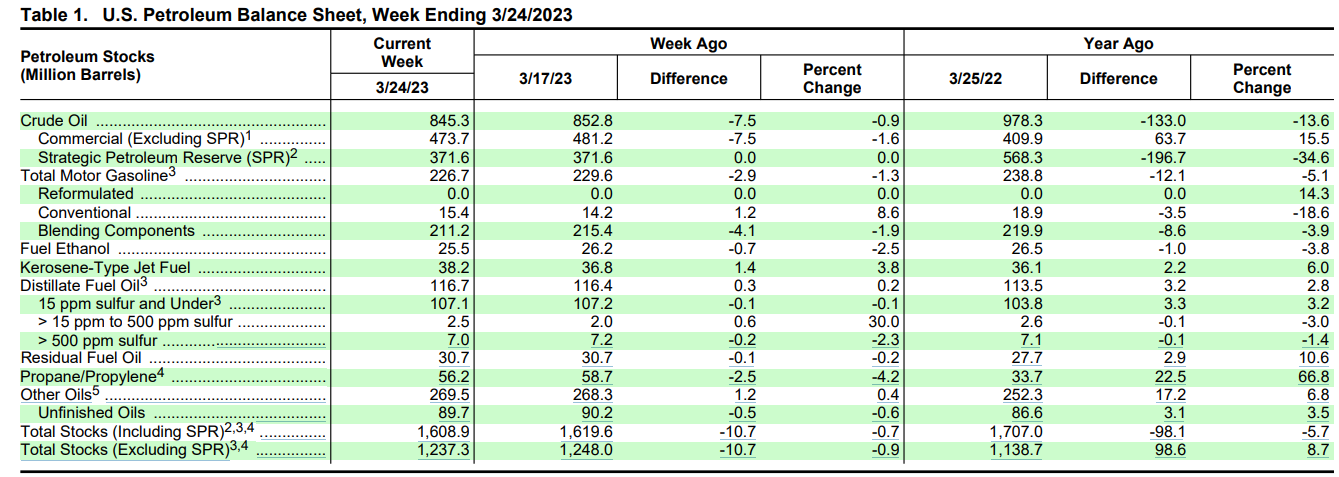

아래 EIA (미국 에너지정보청) 자료에 따르면 지난주 Crude oil 원유 재고량은 8억4천500만배럴 정도로, 계속해서 줄어들고 있습니다.

이는 작년 12월 경에 전체 원유 재고량 약 7억 9000만 배럴(1986년 2월 이후 최저치) 에 비하면 16억 800만 배럴로 올라온 수준이긴 하지만 이번 감산으로 인해 다시 원유 재고가 역대급 수치로 낮아질 가능성이 생긴 것입니다.

따라서 미국에서 감산 정책에 대응할 만큼의 원유 재고량이 없다고 보여지며, 이는 다시 유가의 상승을 지속시킬 것으로 판단이 됩니다.

유가가 오르면 기껏 내려왔던 물가지수들을 올리게 되는 요인이 될 것으로 보여지며, 잡히는 줄만 알았던 인플레이션이 다시 솟아 오르는 지표를 4월부터 보게 될 것 같습니다.

문제는 이러한 상황에서 시장이 충격을 받을 수 있으며, 다시금 금리 인상 기조에 불을 지필 수 있습니다.

"인플레이션은 정말 잡히지 않는 구나" 라는 인식이 팽배해 지며 기대인플레이션도 같이 올라갈 가능성이 높다고 보여지며, 이 와중에 은행 파산과 같은 사태가 다시 동시에 발생하게 된다면 시장에 정말 큰 충격을 줄 수 있습니다.

지금의 주식 시장은 인플레이션이 잡히고 있기 때문에 더 이상의 금리 인상은 없을 것이고, 금리 인하도 연말에는 시작 할 것이라는 기대감이 작용하고 있습니다.

경기침체로 인한 금리 인하가 먼저냐, 아니면 인플레를 잡는 것이 먼저냐 했을 때, 선택의 여지가 없이 인플레이션을 먼저 잡아야 합니다.

인플레이션을 잡으려면 금리를 높여야 하는 것이고, 시장은 침체를 가리키고 있는 상황에서도 금리 인상을 하는 뼈 아픈 상황을 맞이할 수도 있을 것으로 보여집니다.

4월 물가는 큰 변수가 없다면 이미 다시 올라갈 것으로 예측이 되고 있습니다.

결국 4월 물가 지표가 큰 폭으로 올라버리냐, 소폭의 상승으로 5월 물가 까지 봐야 확실히 시장이 판단하게 되느냐의 차이가 있을 것 같습니다.