장기투자에는

적립식 VS 거치식

이 표처럼 적립식 또는 거치식 투자로 같은 금액으로 투자를 했을 때 수익률의 차이는 1년후 36% 차이가 납니다.

ETF도 주식과 같이 변동성이 있기에, 오를때 적게, 내릴 때 많이 살 수 있어 평균 매입가격이 내려가는 효과가 나타납니다. 한번에 사게 되면 평균단가가 고정이 되어있어 수익률의 차이가 나타나게 되는건데, 이것은 장기투자를 할때 진가가 드러납니다.

그래서 장기투자의 경우 연금저축계좌에서 마음편히, 적립식으로 사야되는 이유기도 합니다.

------------------------------------------------

생애주기별 투자법

1) 20세 ~ 35세

사회생활 시작한지 얼마안된 연령

투자여력이 작다.

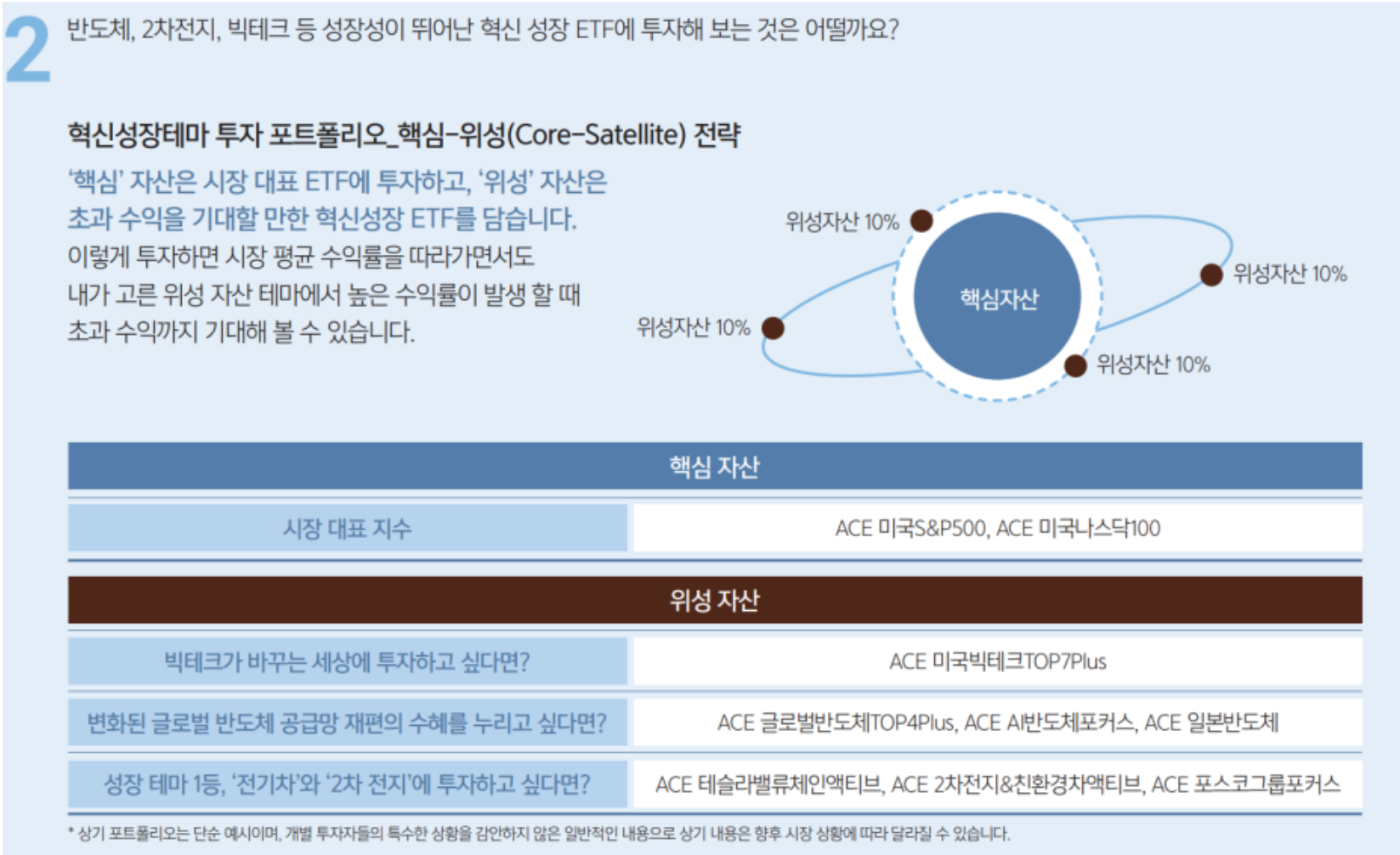

성장성 높은 자산에 투자하기

사진 설명을 입력하세요.

핵심 자산인 미국 시장지수 ETF와 성장성 있는 혁신 테마 ETF담아 시장 평균수익을 따라가면서, 초과 수익을 바랄 수 있는 포트폴리오입니다.

2) 36세 ~ 49세

투자 시드머니가 여유가 생긴 연령

이직할 때 받은 퇴직금

다양한 자산에 골고루 투자

이때는 납입금액을 늘려보는 것도 좋습니다. 연금저축과 IRP 퇴직연금 300을 같이 넣으면 그만큼 세액공제액도 늘어나니깐요.

이때는 성향별 포트폴리오를 골라 분산 투자하는 것도 방법입니다.

3) 50세 ~ 60세

퇴직이 임박

안정적인 상품과 인컴형 투자

퇴직이 임박한 은퇴예정자이기 때문에 계좌 최대 납입한도 1800만원을 적극 활용하는 게 좋은데요. 연금저축의 장점인 저율과세와 이자, 배당 소득세를 절세할 수 있습니다.

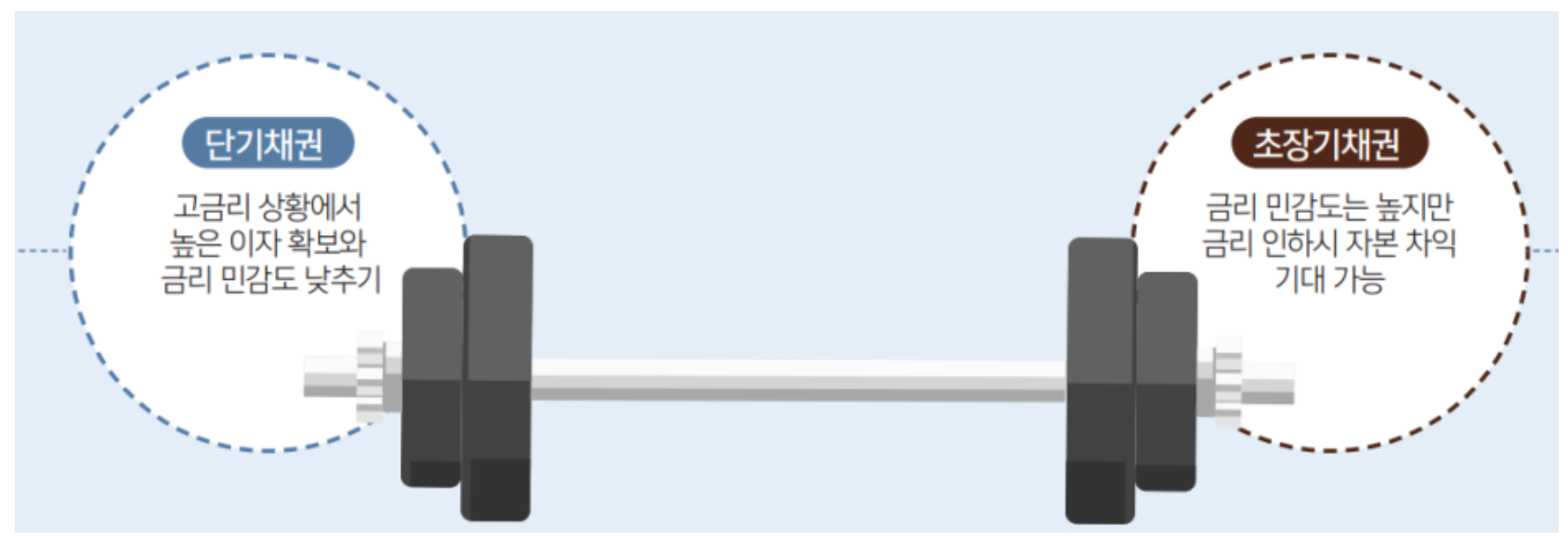

사진 설명을 입력하세요.

이때는 투자할때 극단적인 안전자산과 위험자산을 같이 담는 전략입니다. 채권에 대입하면 단기채와 장기채에 모두 투자하는 방법입니다.

장기채권형 ETF와 단기채권형 ETF를 같이 투자하여 변동성 노출을 줄이면서 자본차익도 높이고 월배당도 같이 받는 상품으로 알아보면 좋습니다.

4) 은퇴기

은퇴기는 인출기에 해당되는데 경제소득이 없는 시기기 때문에 인출하여 생활비로 사용할 시기입니다.

이때는 주식배당,채권이자등 안정저긍로 현금흐름을 창출 할 수 있는 상품에 투자하는 것이 좋습니다. 매도하는 상황보다는 매도를 하지 않아도 수익이 지급되는 인컴자산의 비중을 늘려 월소득을 꾸준히 받을 수 있는 전략입니다.

자료는 ACE 연금투자가이드북에서

발췌하여 정리하였습니다.