<메리츠금융지주 주봉차트>

우리나라에서 몇 안되는 위대한 기업 '메리츠금융지주'

2022년 저점 대비로는 2년 좀 넘는 시간동안 6배 상승했다. (3사 합병 이전에 2만원 대에서 떠먹여주신 분이 계셨었는데 이런 기업을 한 입만 먹고 뱉었다니....)

금융주에는 투자하는 게 아니라는 인식이 가득한 우리나라에서 메리츠금융지주가 이렇게까지 오를 수 있었던 것은 첫 째로 실적 고성장과 차별화된 높은 수익성도 중요한 요소였겠지만 모두가 알고 있듯 한국과는 어울리지 않는 주주환원 정책 때문일 것이다. 기업의 성장을 대주주들끼리만 누리는 것이 아니라 모든 주주들이 공유할 수 있게 되니 투자할 유인이 생기는 것이다.

이번 4Q24 실적발표에서도 타 금융사들과는 다른 눈에 띄는 점들 몇 가지가 있었는데,

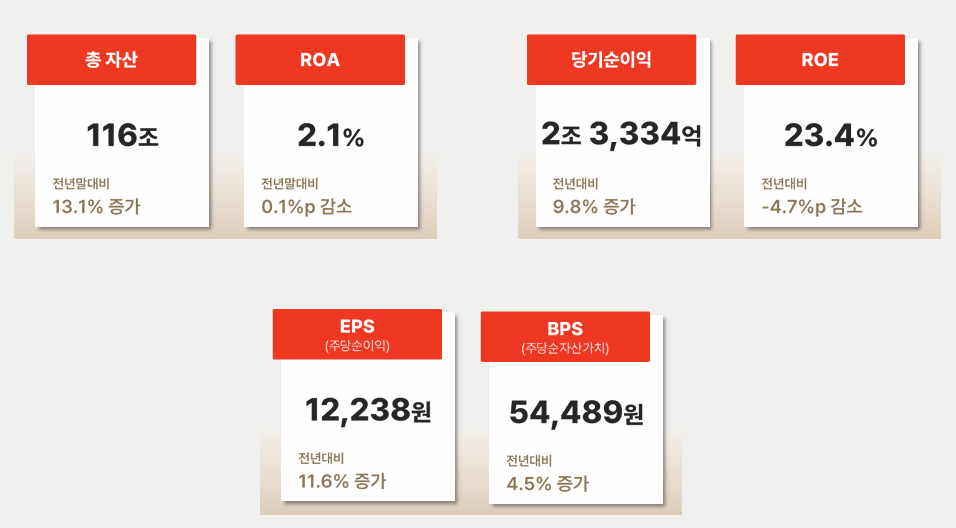

1) 높은 ROE

<메리츠금융지주 2024 Highlight>

KB금융이 ROA 0.6%대에 8%대 ROE, 신한지주 역시 ROA 0.7% 수준에 ROE 9%, 하나금융지주 ROA 0.6%에 ROE 9%, 우리금융지주 ROA 0.6%에 ROE 9% 수준인데 메리츠금융지주는 ROA가 무려 2%를 상회하고 ROE도 20%대를 유지하고 있다는 점이다. 사실 보험과 증권, 은행 사업에 대한 이해도가 없다보니 이런 차이가 나타나고 있는 원인이 무엇인지는 잘 모른다. 상대적으로 저수익성에 해당하는 은행을 메리츠는 가지고 있지 않기 때문에 이런 수익성 차이가 나타나는 게 아닐까 싶기는 하다. (돈 되는 일이면 꼭 나서는 메리츠증권의 악랄한(?) 전략도 한 스푼 기여하고 있는 것일지도 모르겠다)

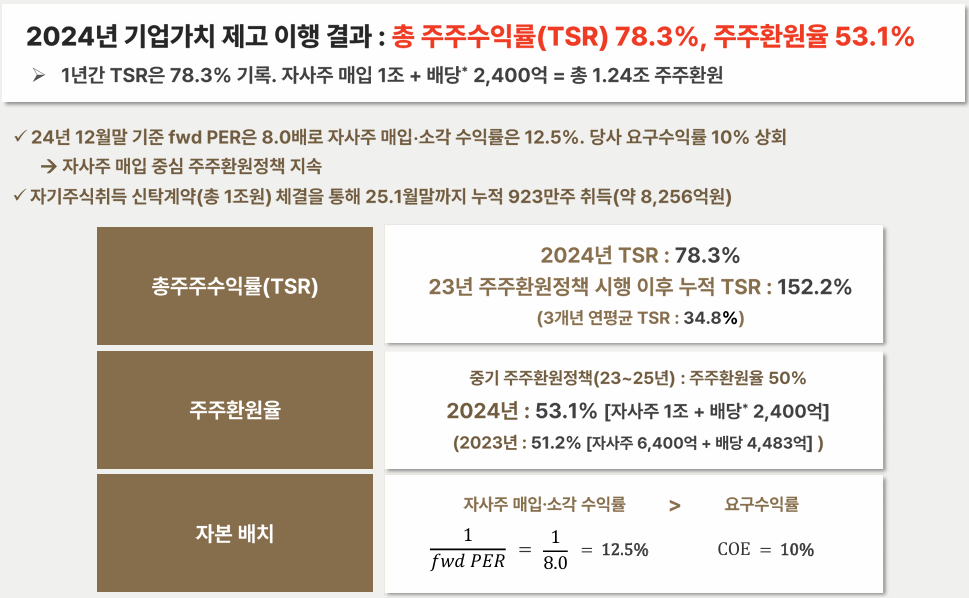

2) 멀티플을 내세운 자본배치에 대한 명확한 기준 공표 및 이행

<메리츠금융지주 기업가치 제고 계획 이행현황>

요즘엔 자사주 매입을 얼마 하고, 배당을 얼마 해서 주주환원율이 얼마다 라는 이야기를 하는 기업들은 많아졌다. 하지만 메금지처럼 PER을 기준으로 현재 주가에서 자사주 매입을 했을 때의 수익률이 요구수익률보다 높으니 이걸 계속 하겠다, 또는 자사주 매입을 통한 수익률이 요구수익률보다 낮으니 다른 방법을 통해 주주가치를 제고하겠다 이야기하는 기업은 적어도 국내에서 본 적이 없는 것 같다. 투자책에서만 보던 이런 내용들을 기업의 IR자료에서 보고, CEO가 이야기해주니 감회가 새로웠다.

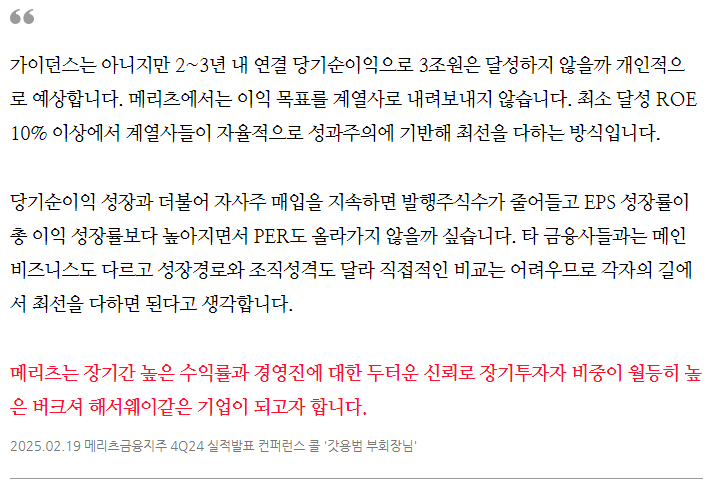

맨 마지막으로 시가총액 기준으로 목표가 있느냐 라는 유치한(?) 질문에 대한 김용범 부회장님의 답변도 인상적이었다.

어제 어닝콜을 진행했던 모 기업이 있다. 한 투자자가 올해의 전략이나 비전이 무엇이냐 여쭈었더니 경쟁사들은 비상장사들이라 정보가 오픈이 안 되는데 저희가 구체적인 전략을 이 공개적인 자리에서 말씀드리면 주주들에게도 적절치 않을 거다 라고 대답을 하시는 걸 보고... 아... 우리나라는 아직 멀었구나.. 싶었지만 메리츠가 좋은 선례가 되어 앞으로는 한국에도 이런 기업들이 많아지기를 소망해본다.