지방 건설사 줄도산 현실화

지난해 시공능력평가 83위인 대우조선해양건설이 부도난 데 이어 최근 범현대가 중견 건설사인 에이치엔아이엔씨(HNInc) 마저 법정관리에 들어가면서 지방 건설사의 줄도산 우려가 현실로 다가오고 있습니다.

지방건설사들은 미분양과 자금경색에 특히 취약하여 지금의 미분양 사태로 인하여 버틸 힘이 매우 부족한 상황입니다.

HNInc의 경우도 PF 대출 위기로 인한 유동성 악화가 주 원인으로 꼽힙니다.

PF 상환을 위해 기존 시공한 단지인 '동탄역 헤리엇'의 입주가 잘 진행이 되어야 입주금을 받아 상환에 나설 수 있는데, 입주 거부 사태가 발생하면서 잔금 회수에 차질이 벌어진 것입니다.

HNInc는 시공능력 133위의 중견 건설사이며, 현대가 3세 정대선 사장이 최대주주로 있는 회사입니다.

2010년 건설업에 처음 진출하여 2021년의 매출 2833억, 영업이익 23억원을 달성하였으나 부동산 하락기 1년만에 무너진 것입니다.

이미 지난해에는 이보다 규모가 적은 우석건설 (시공능력평가 202위)과 동원건설산업(시공능력평가 388위) 이 부도처리가 되었었고, 올해는 대우조선해양건설 및 HNInc 마저 부도가 나면서 위기감이 확산되고 있는 상황입니다.

이보다 더 규모가 적은 중소건설업계는 상황이 더 심각합니다.

올해 1분기 (1월~3월) 전국 폐업신고를 한 종합 전문건설사는 923곳에 달합니다.

지난해에도 같은 기간 794곳이 폐업신고를 하였으나 올해 16.2%가 증가한 수치입니다.

그렇다면 지금의 얼마나 상황이 심각한 것일까요?

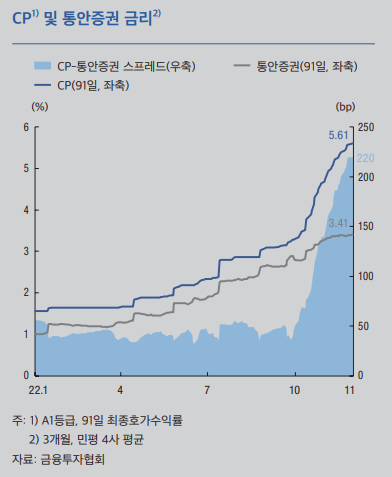

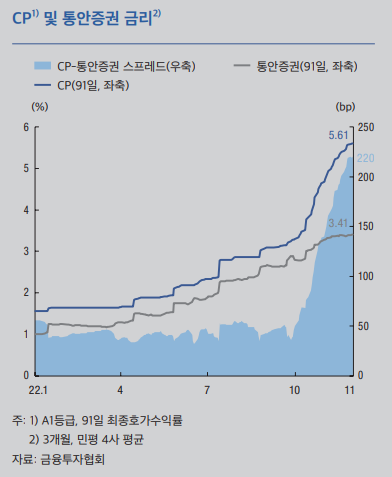

[한국은행 금융안정보고서]

위 한국은행이 발행한 금융안정보고서의 래고랜드 PF 사태 이후의 CP 및 통안증권 금리 추이를 보시면, CP (단기 전환사채 포함) 의 금리가 래고랜드 PF 사태 이후 급격히 증가함을 보실 수 있습니다.

23년도 자료는 나오지는 않았지만 부도가 계속되고 있는 상황이므로 CP 금리는 더욱 증가하고 있을 것으로 추정할 수 있습니다.

CP-통안증권 스프레드도 급격히 상승을 하였는데, CP 금리의 상승은 회사가 그만큼 부실하다는 것을 뜻하며 통안증권 금리는 한국은행이 시중의 유동성 회수를 위해 발행하는 증권에 대한 금리인데, 이 두 금리의 차에 대한 스프레드가 2008년 글로벌 금융위기 이후 최대치로 상승을 한 상황입니다.

CP-통안증권 스프레드차가 크다는 것은 그만큼 회사가 부실해 지고 있다는 반증이 되며, 지금의 수치는 역대급 수치에 이미 도달을 한 상황인 것입니다.

현재 고금리 장기화 및 경기 침체의 시작 국면에서 이러한 회사의 부실은 더욱 더 악화될 조짐을 보이고 있는 상황이며 분양 물량 증가로 인한 미분양 상황이 더욱 악화될 것으로 보여지므로, 건설사의 PF 대출 및 단기 고금리 대출인 브릿지 대출 등으로 인한 부도 사태는 중소 건설사부터 시작하여 계속해서 이어질 것으로 예상됩니다.