목차

1. 인텔 주가 급등 이유

2. 브로드컴과 TSMC 인수 가능성

3. 인텔 주식 애널리스트 의견

4. 규제 리스크 및 정치적 요소

5. 인텔 주식 투자해야 할까

인텔 주가 급등 이유

안녕하세요 미국주식 연구센터입니다.

오늘 분석해볼 기업은 오랜 기간 반도체 시장을 지배해왔지만 최근 몇 년간 NVIDIA와 AMD에 밀려 힘든 시간을 보낸 인텔(INTC)입니다.

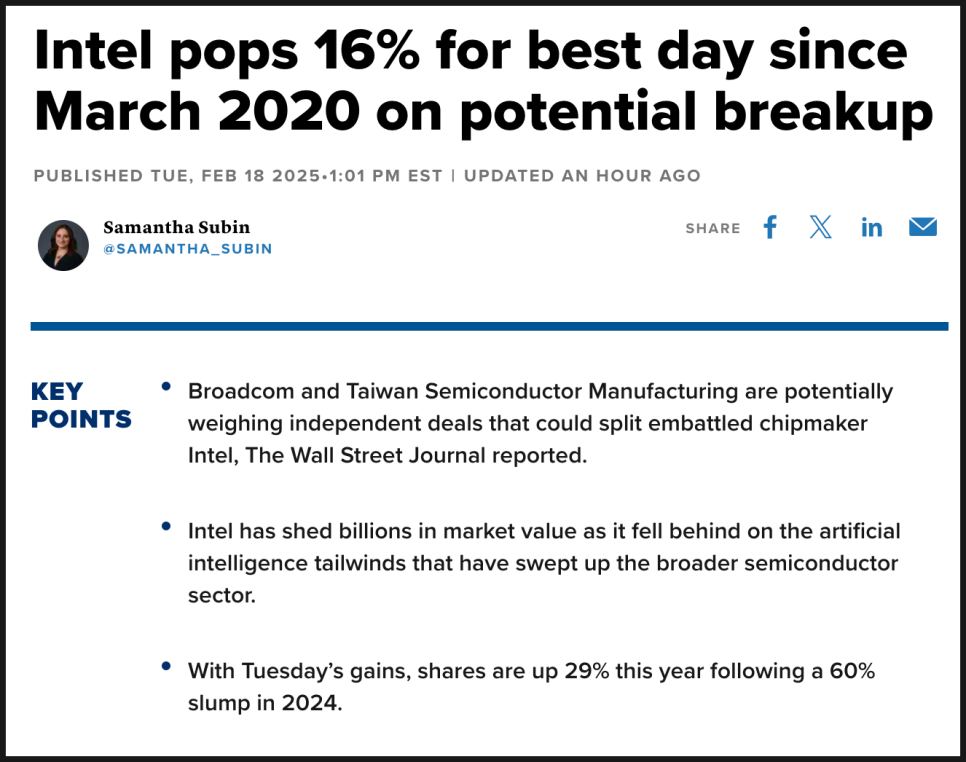

최근 보도에 따르면 인텔이 반도체 제조(파운드리) 사업을 분사하고, 브로드컴(Broadcom)과 TSMC가 각각 인수 가능성을 검토 중이라는 소식이 나오면서 주가가 급등했습니다.

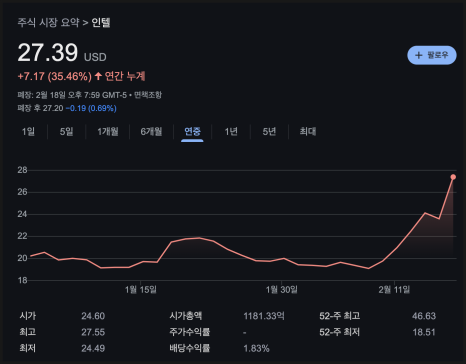

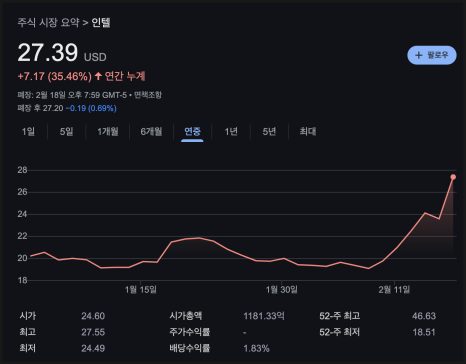

2025년 2월 18일, 인텔 주가는 하루 만에 16.1% 급등하며 $27.39로 마감했습니다. 2020년 3월 이후 최대 일일 상승폭을 기록한 것인데요. 특히, 지난 2주 동안 인텔의 시가총액은 200억 달러(약 26조 원) 이상 증가하며 시장의 강한 기대감을 반영했습니다.

반도체 업계에서는 TSMC가 인텔의 반도체 제조(Foundry) 사업을 가져가고, 브로드컴이 칩 설계 및 마케팅 사업을 인수할 가능성이 유력하게 거론되고 있는데요. 다만, 아직 구체적인 인수 제안이 제출된 것은 아니고, 실제 분사가 이루어질 경우 구조 조정 과정에서 다양한 변수들이 등장할 가능성이 있습니다.

그럼에도 만약 이 시나리오가 현실화된다면, 인텔은 기업 역사적인 변화를 맞이하게 될 전망입니다.

브로드컴과 TSMC 인수 가능성

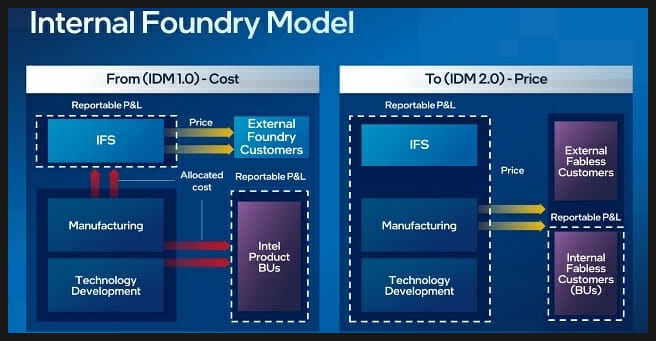

인텔의 분사 논의가 본격적으로 이루어지는 이유는 파운드리 사업의 지속적인 부진 때문입니다.

과거 인텔은 반도체 설계와 제조를 동시에 수행하는 IDM(Integrated Device Manufacturer) 모델을 유지해 왔습니다. 그러나 AI 반도체 경쟁이 심화되면서 TSMC 및 삼성전자와의 기술 격차가 커졌고, 이에 대응하기 위해 2021년 인텔은 Intel Foundry Services(IFS)라는 파운드리 사업부를 출범시켰습니다. 문제는, 예상과 달리 IFS가 시장 점유율 확대에 실패했다는 건데, 지속적으로 적자를 기록한 결과 경영진 교체의 원인으로 이어지게 되었죠.

현재 논의되는 시나리오 중 하나는 TSMC가 인텔의 제조 부문을 인수하거나 다수의 지분을 확보하는 것인데요. TSMC는 이미 미국 애리조나에서 신규 반도체 공장을 건설 중이기 때문에, 인텔의 기존 공장을 활용해 미국 내 반도체 생산 역량을 강화할 가능성이 제기됩니다.

한편, 브로드컴은 인텔의 x86 칩 설계 사업에 관심을 보이고 있습니다. 인텔의 핵심 사업부로서, 현재까지도 전 세계 PC 및 서버 시장에서 높은 점유율을 유지하고 있는 부문인데요. 만약 브로드컴이 해당 사업을 인수한다면, 칩 설계 및 마케팅 역량을 더욱 강화할 수 있을 것으로 보입니다.

인텔 주식 애널리스트 전망

분사 가능성이 커지면서 주요 투자은행(IB) 및 애널리스트들도 인텔의 전망을 재평가하고 있습니다.

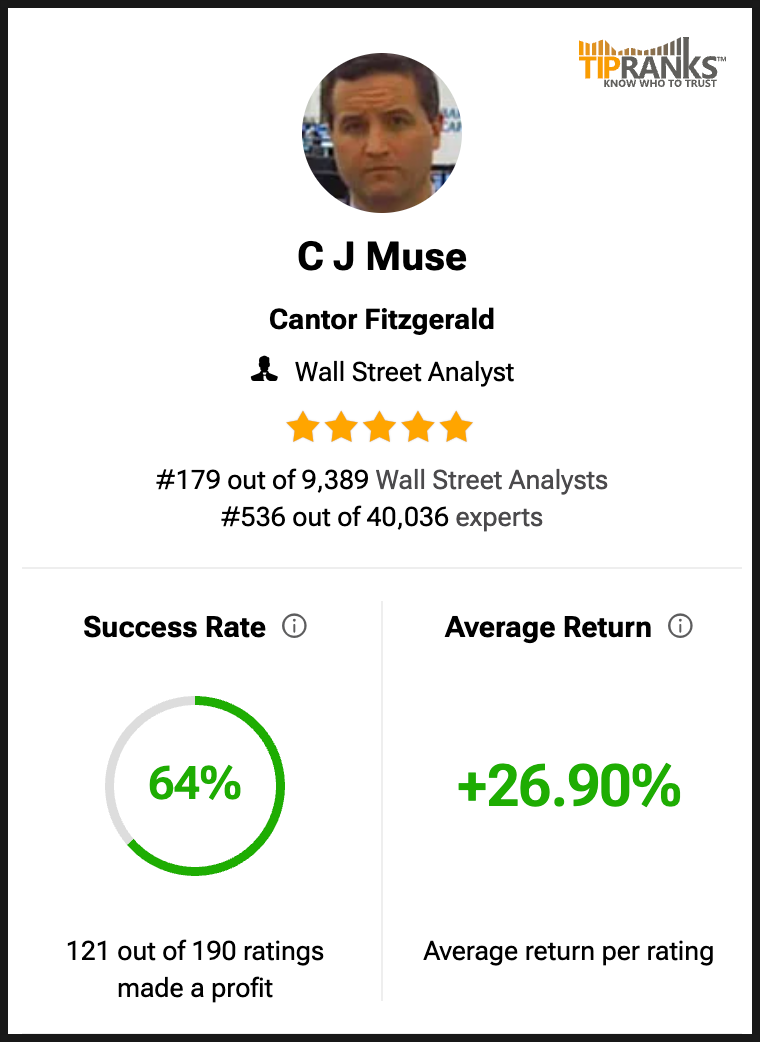

Cantor Fitzgerald의 C.J. Muse 애널리스트는 인텔의 목표 주가를 $22에서 $29로 상향 조정하며, "분사가 거의 기정사실화된 상황"이라고 평가했습니다. 그는 특히 TSMC가 인텔의 파운드리 부문을 인수할 가능성이 크며, 이를 통해 인텔의 재무적 부담을 줄일 수 있다고 분석했습니다.

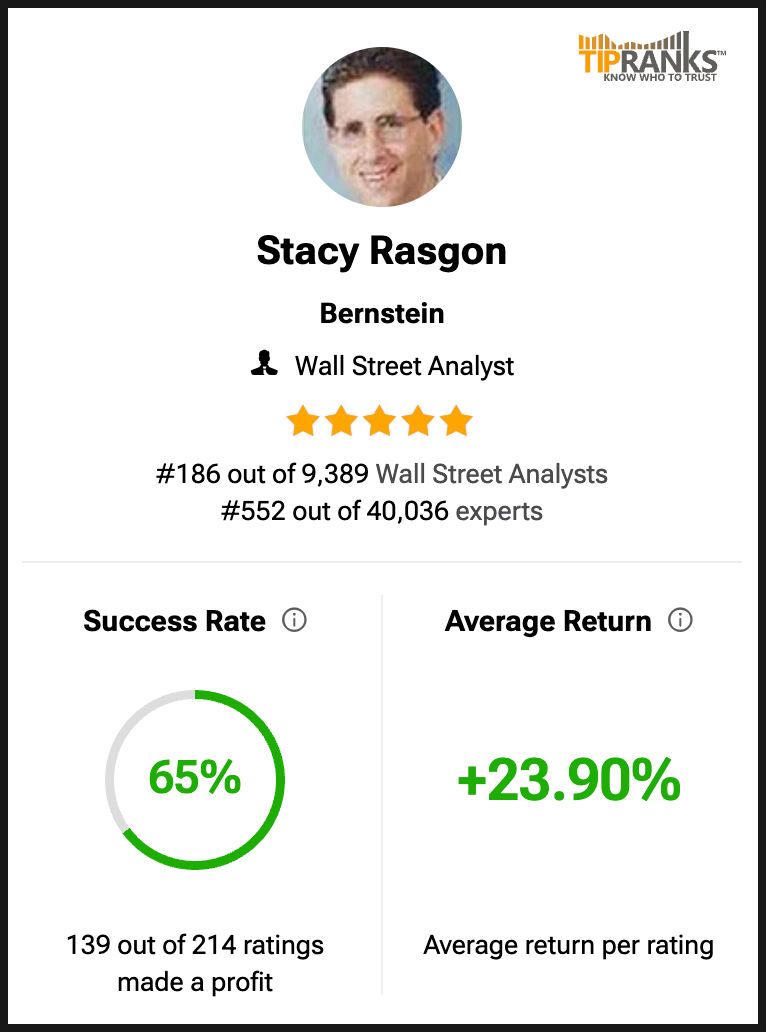

반면, Bernstein의 Stacy Rasgon 애널리스트는 보다 신중한 입장을 보였습니다. 브로드컴이 인텔의 설계 사업을 인수한다면 효율성을 높일 가능성은 있지만, 기존 비즈니스 모델과의 통합이 쉽지 않을 것이라고 우려한 것이죠.

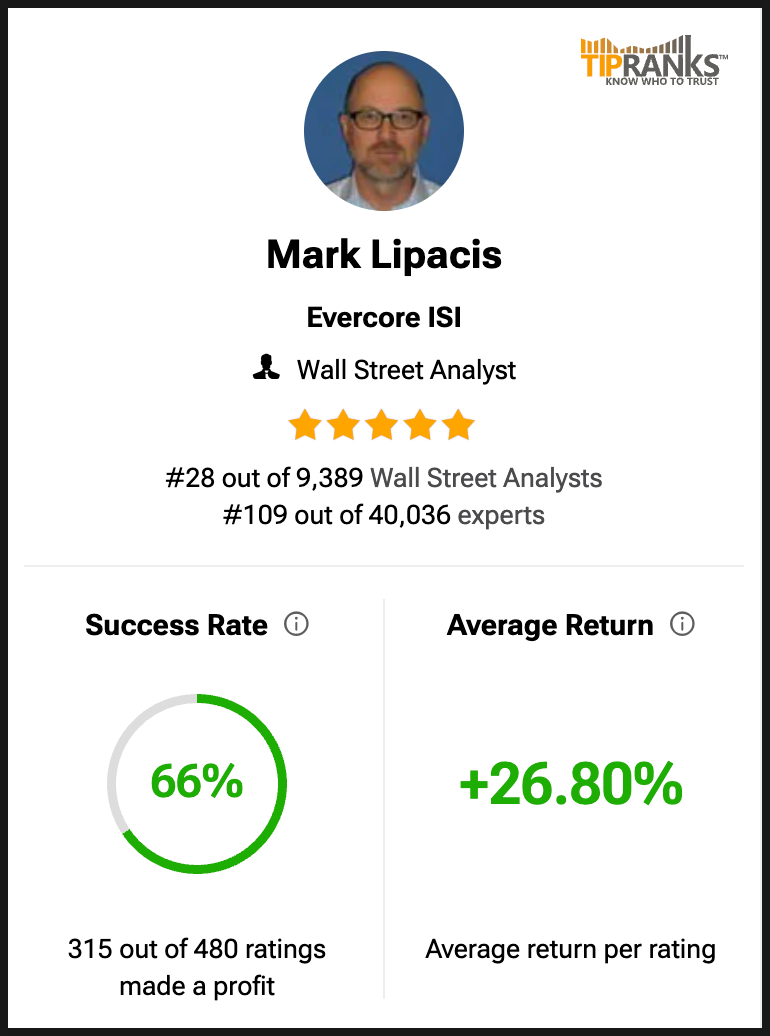

Evercore ISI의 Mark Lipacis 애널리스트 같은 경우 인텔을 사업부별로 분할하면 기업가치가 더욱 부각될 것이라며, 시장이 현재 인텔의 가치를 과소평가하고 있다고 분석했습니다.

재밌는 건 현재 대다수의 애널리스트들은 인텔 주식에 대해 중립 포지션을 취하고 있는 상태라는 건데요. 커버리지를 진행하고 있는 33명 중에 매수 의견은 1명, 홀드 의견은 27명, 매도 의견은 3명입니다. 목표가 평균은 약 22 달러로 현재 주가보다 낮습니다.

규제 리스크 및 정치적 요소

만약 인텔이 실제로 분사 및 사업부 매각을 추진할 경우, 미국 정부의 규제 이슈가 핵심 변수가 될 수 있습니다.

현재 미국 정부는 반도체 산업 보호를 위해 적극적인 지원 정책을 펼치고 있으며, 바이든 행정부 시절 인텔에 약 78억 달러(약 10조 원)의 보조금을 지급한 바 있습니다. 트럼프 행정부 같은 경우에도 미국 내 반도체 제조 역량을 유지하는 것이 핵심 과제로 부각되고 있어 인수 합병에 긍정적으로 작용할 수 있죠.

특히 미국 부통령 J.D. Vance는 최근 AI 반도체를 미국에서 직접 생산해야 한다는 입장을 강하게 피력한 바 있는데, 이 때문에 TSMC가 인텔의 제조 부문을 인수하는 데 걸림돌이 될 가능성이 있다는 분석도 있습니다.

한편, 대만 정부 역시 미국 내 반도체 투자를 확대할 계획을 밝혔는데, 이로써 인텔과의 협력이 가능할 것이라는 전망도 나오고 있습니다. 다만, 모건 스탠리는 TSMC가 미국 내 생산시설을 확장하는 것에는 긍정적이지만, 인텔과의 직접적인 협력 가능성은 낮다고 분석했습니다.

인텔 주식 투자해야 할까

INTC 주가는 올해 35% 정도 상승했습니다. 아이러니하게도, 지난 1년 간 주가 상승률은 -38%입니다.

이번 소식으로 주가가 급등하면서 단기적으로 수익을 실현할 기회가 열렸는데요. 장기적으로는 기업 구조 개편이 성공적으로 이루어질지 여부가 관건이 될 것 같습니다. 만약 인텔이 사업부를 분리하면서도 기술 혁신과 시장 점유율을 유지한다면 기업가치가 더욱 상승할 가능성이 높습니다. 반면, 규제 문제나 분사 과정에서의 혼란이 발생할 경우, 기업 가치가 더 큰 위기를 맞을 가능성도 존재합니다.

수 년에 걸쳐 진행된 하락세와 수 개월 동안 진행된 횡보 끝에 나온 큰 상승이기 때문에 단기적으로는 강세가 지속될 수 있겠으나, 이게 완전한 턴어라운드인지 아니면 데드캣 바운스인지는 앞으로 상황을 좀 더 관찰해야 할 것 같습니다.

인텔은 과연 위기를 기회로 바꿀 수 있을까요? 상황 지켜보도록 하겠습니다.

지금까지 미국주식 연구센터였습니다.