안녕하세요. 자본주의 밸런스 톨라니입니다.

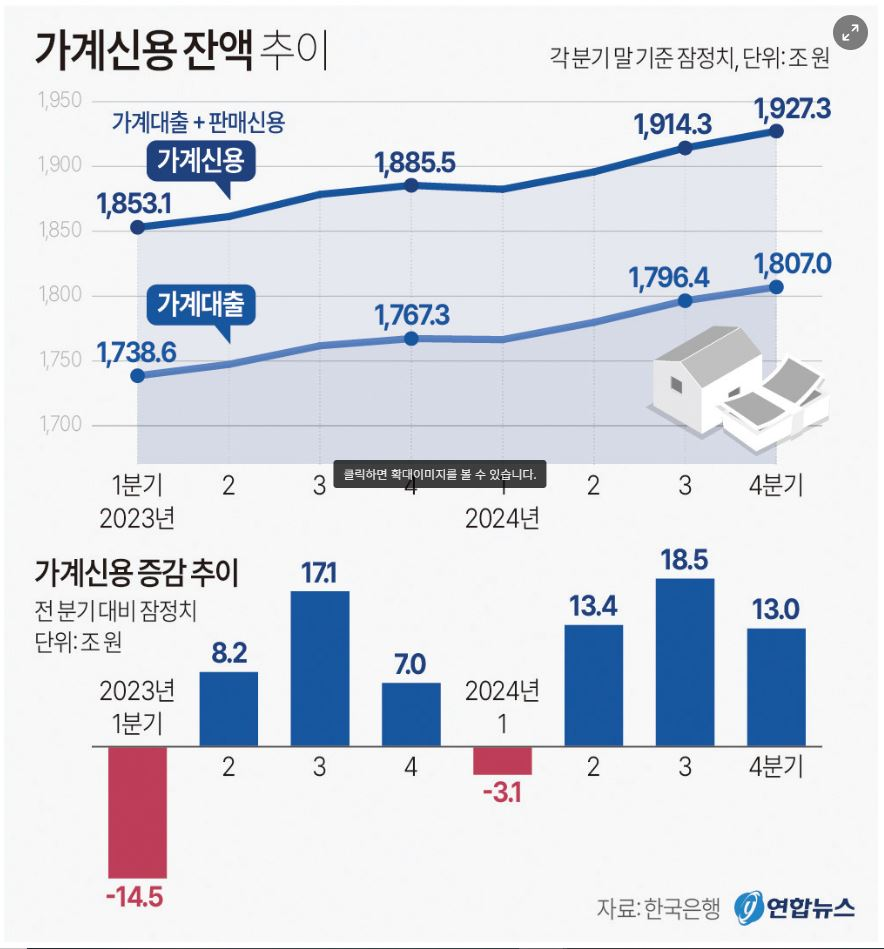

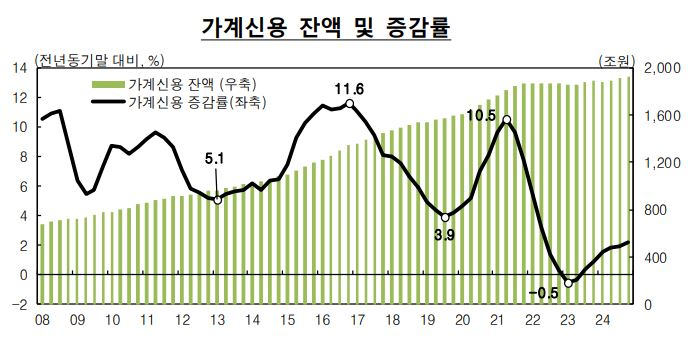

작년 주택담보대출을 비롯한 가계 전체 빚인 부채가 1927조원으로 역대 최고치를 경신하였습니다. 다만 2024년 4분기에는 부동산 경기 악화, 정부의 대출제한 정책, 은행 및 금융권의 연체율 관리에 집중하면서 가체 부채의 증가세는 다소 주춤한 상황입니다.

가계 신용은

가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출 및 카드사용액(판매신용)까지 더한 '모든 가계부채'를 의미합니다.

국내시간 18일 한국은행이 발표한 '2024년 4분기 가계신용(잠정)' 따르면 작년 12월말 기준 가계 빚(신용) 잔액은 1927조 3000억원으로 집계 되었으며,

가계 신용 중 판매신용(카드 대금)을 뺀 가계 대출은 작년 12월 말 기준 1807조원으로 9월말 1796조 4000억 원보다 10조 6000억원 늘었습니다.

가계 대출 중 가장 큰 비중을 차지하는 주택담보대출 잔액은 1123조 9000억원, 신용 및 기타 대출 잔액은 683조 100억원으로 집계 되었습니다. 주택담보대출의 증가폭은 줄었지만 꾸준히 증가하고 있으며, 신용 및 기타 대출은 연속 감소 추세에 있다고 하는데요.

* 가계신용 = 가계대출 + 판매신용(카드대금)

* 가계대출 = 가계신용 - 판매신용(카드대금)

이에 '작년 주택담보대출을 비롯한 전체 가계 신용(빚) 1927조 역대 최고치' 관련하여 한국은행 '2024년 4분기 가계신용(잠정)' 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 2024년 4/4분기 가계신용(잠정)

[ 출처 : 한국은행 ]

1) 2024년 4/4분기말 가계신용 잔액은 1,927.3조원으로 전분기말 대비 13조원 증가

● 가계대출 잔액은 1,807.0조원으로 전분기말 대비 10.6조원 증가, 판매 신용 잔액은 120.3조원으로 2.4조원 증가

● 가계대출 증감액

2024년 3/4분기 +16.7조원 → 4/4분기 +10.6조원

2) 예금은행과 비은행예금취급기관은 전분기말 대비 각각 6.9조원, 6.0조원 증가한 반면 기타금융기관 등은 2.4조원 감소

● 예금은행

주택담보대출 증가폭이 크게 축소되면서 증가규모가 축소 (+22.7조원 → +6.9조원)

● 비 은행예금취급기관

주택담보대출 증가폭이 확대되고 기타대출 감소폭도 축소되면서 증가 전환 (-1.7조원 → 6.0조원)

● 기타금융기관 등

주택담보대출 감소폭이 축소되고 기타대출이 증가 전환하면서 감소규모가 축소(-4.3조원 → -2.4조원)

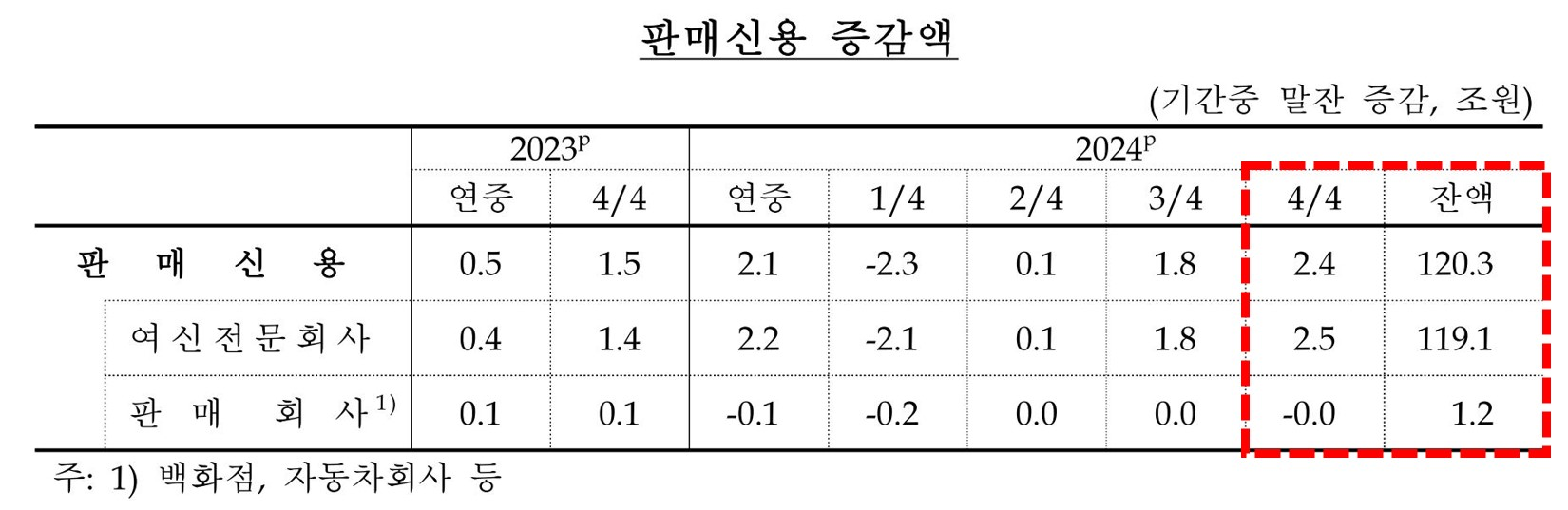

● 판매신용 증감액

2024년 3/4분기 +1.8조원 → 4/4분기 +2.4조원

3) 2024년 4/4분기말 판매신용은 여신전문회사를 중심으로 전분기말 대비 2.4조 원 증가 (+1.8조원 → +2.4조원)

지금까지 '작년 주택담보대출을 비롯한 전체 가계 신용(빚) 1927조 역대 최고치' 관련하여 알아보았는데요.

가계대출의 62%를 차지하는 주택담보대출의 증가 폭은 둔화되고 있지만 여전히 상승세를 보이고 있습니다. 그나마 다행인 것은 신용 및 기타 대출은 줄어들고 있는 추세라는 점인데요.

최근 국내 경제가 악화되고, 소비물가의 상승으로 대출 상환을 제때 하지 못하는 경우가 크제 증가하였고 또한 7월의 스트레스 DSR 3단계 시행 등 정부의 대출 규제가 계속될 수록 점점 더 대출 상환에 대한 부담이 커지면서 가계신용에 대한 위험성이 높아질수 있을 것으로 예상합니다.

서민의 경제가 어려운 시기 입니다. 무리하게 신용을 통하여 급등하는 주식, 코인 등의 투자 자산에 투자하는 것은 추후 자산에 큰 손실을 가져 올수 있다는 점을 유념하셨으면 하네요.