1분기 '빅' 어닝쇼크 : 삼성전자 영업이익 -95% 전망

실적시즌이 또 도래했습니다.

올해 1분기 실적 발표가 이번주를 시작으로 열리는데, 어닝 쇼크가 속출할 가능성이 크다는 분석이 많습니다.

특히 한국의 대표 수출 기업인 삼성전자와 SK 하이닉스의 동반된 어닝 쇼크가 예정되어 있습니다.

4/7일 발표 예정인 삼성전자의 1분기 영업이익 추정치는 7천 201억입니다.

이는 작년 1분기 14조 1천 214억 대비 94.9% 급감한 수준입니다.

작년 4분기 4조 3천 61억과 비교해도 82.3%가 급감한 수치입니다.

영업이익 7천201억원이 나오게 되면 과거 2009년 1분기의 영업이익인 5천 930억원 이후 14년만의 1조원 언더를 기록하는 상황입니다.

이러한 실적 부진은 반도체 업황 영향이 큽니다.

DS (반도체) 부문은 1분기에 최대 4조원대 영업손실을 낼 수 있다고 증권가는 전망하고 있습니다.

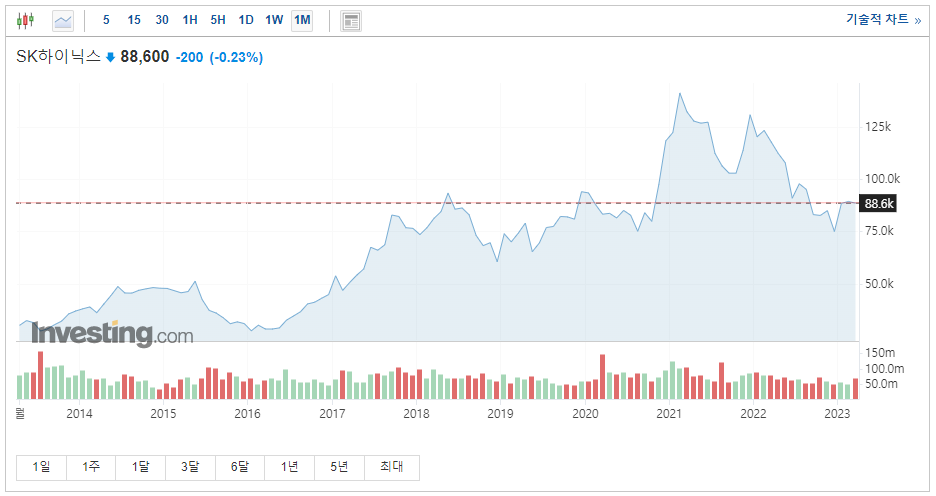

SK 하이닉스는 더 심각한 상황입니다.

작년 4분기에 적자를 기록한 SK 하이닉스는 이번 1분기에도 연속 적자가 유력합니다.

1분기 영업손실 예상치는 3조 7천 807억원이며 4조원까지도 열려있는 상황입니다.

이런 상황에서도 주식 시장은 견고합니다.

삼성전자 주가는 고점대비 하락을 한 상태에서 다시 최근에 회복하는 모습을 보여주고 있습니다.

SK 하이닉스 주가도 삼성전자와 마찬가지로 고점대비 하락을 하였으나 다시 최근에 상승하는 흐름을 보여주고 있습니다.

실적은 역대급 바닥을 치고 있는데 빠른 회복 기대감이 작용을 하는 모습입니다.

다른 업계도 상황은 마찬가지 입니다.

디스플레이 시장도 이번 분기 매우 어려운 상황입니다.

LG 디스플레이의 경우는 작년에 2조원의 적자를 보였는데, 이번 분기만 1조원 이상의 적자를 볼 예정입니다.

석유화학 업종의 경우도 원유가 하락으로 인하여 부진한 실적을 기록할 전망입니다.

롯데케미칼의 1분기 영업손실 추정액은 1천 615억원으로 4분기 연속 적자를 기록할 예정입니다.

LG 화학의 경우도 1분기 영업이익은 적자는 아니지만 지난 1분기 대비 47.7% 감소를 예상하고 있습니다.

작년 반짝 고유가 호황을 누린 정유업계도 실적은 어둡습니다.

이번에 샤힌이라는 큰 프로젝트를 진행 예정인 에스오일의 경우도 1분기 영업이익이 작년 1분기 영업이익보다 61%가 감소할 것으로 예상됩니다.

철강업계도 심각합니다.

포스코홀딩스의 1분기 영업이익 예상치는 작년 1분기보다 81.8% 급감하여 간발의 차로 적자를 피할 것으로 보입니다.

이처럼 대부분의 업종이 적자 또는 실적 급락 기조를 보여주고 있지만, 호실적인 업계가 있습니다.

바로 전기차 시장과 자동차 시장입니다.

현대와 기아차의 1분기 영업이익 예상치는 전년 1분기 대비하여 각각 44%, 32.4% 증가하였습니다.

물론 전년 1분기는 차량용 반도체 수급난으로 인하여 실적이 악화된 부분이 있어 기저효과가 작용을 하고 있는 부분이 있긴 하지만, 현대차 영업이익 2조 7천 782억원, 기아차 2조 1천 275억원이 예상이 되어 상대적으로 다른 업종보다 매우 양호한 실적 달성이 예상됩니다.

LG에너지솔루션의 경우는 1분기 영업이익 예상치가 전년 1분기 대비 약 2배 가까이 늘어난 4천 991억원을 달성 예정입니다.

삼성 SDI의 경우는 1분기 영업이익 전망치가 작년 1분기 대비 17.9% 늘어나 3천 800억원을 기록할 것으로 예상됩니다.

여기서 현재 PF 대출 위기 등 논란의 이슈인 건설업을 알아보지 않을 수 없는데요.

건설업의 경우는 희비가 엇갈리고 있습니다.

현대건설의 경우는 전년 동기대비 영업이익이 연결기준 8.18% 감소로 예상되고 있고, GS 건설의 경우 10.68% 상승, 삼성물산의 경우는 1.36% 감소한 모습을 보여주고 있고, 대우건설의 경우는 27.08% 감소로 나타나고 있습니다.

GS건설을 제외한 나머지 3개 사는 모두 감소로 조사가 되었고, 생각보다 실적이 나쁘지 않네 하실 분들이 있겠으나, 작년 4분기에 이미 건설업은 영업이익이 처참하게 뿌러진 상황입니다.

GS건설의 경우 작년 4분기 연결 기준 영업이익 -50.7%, -83.3% 등 실적이 이미 엄청나게 하락한 상황이고, 수주 산업의 특성 상 수금이 잘 되는 분기와 차이가 극명하게 갈려 영업이익이 고르게 나오질 않습니다.

결론적으로 건설업은 부동산 경기 침체의 직격탄을 그대로 맞고 있으며, 앞으로의 분양 물량 증가로 인한 미분양 사태가 점점 더 심각해질 상황이므로 실적 회복이 매우 어려울 것으로 보여집니다.

이와 같이 1분기 실적 예상치를 정리해 보았는데, 실적 대비 주식 시장은 견고한 흐름을 보이는 분야가 많이 있습니다.

삼성전자의 PER 이 무려 17.1을 기록하고 있는 지금의 고평가 시장에서 (누군가는 미국과 비교해서 매우 낮은 것이라고 하지만 한국 기준으로 생각을 하셔야 합니다) 또 실적도 다 무시하고 당분간 올라갈 수도 있으나 결국 그 끝은 매우 높은 낭떠러지가 기다리고 있음을 명심하셔야 합니다.

감사합니다.