안녕하세요. 자본주의 밸런스 톨라니입니다.

최근 기름값이 2주 연속 하락하면서 휘발유 평균 가격이 1730원으로 전주 대비 약 2.2원 하락했는데요.

국제유가는 트럼프 대통령 당선이후 러시아 및 이란 제재에 따른 단기 수급 차질 우려와 중동 시장의 고조 등으로 지속적으로 상승했으나, 최근 러시아-우크라이나 휴전 논의, 미국의 셰일가스 생산량 증가 계획에 힘입어 하락하고 있는 듯 합니다.

다만 그동안 기름값이 고공행진을 보여왔던 점을 감안하면 1700원대는 아직도 높은 상황이라고 말할 수 있습니다.

이에 ‘25년도 정유 산업 전망’ 관련하여 KIET 산업연구원이 발표한 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

25년도 정유 산업 전망 및 시사점

01. 대내외 여건 변화

1) 대외 여건 변화

1)-1. 세계 및 주요 수출 대상국 수요

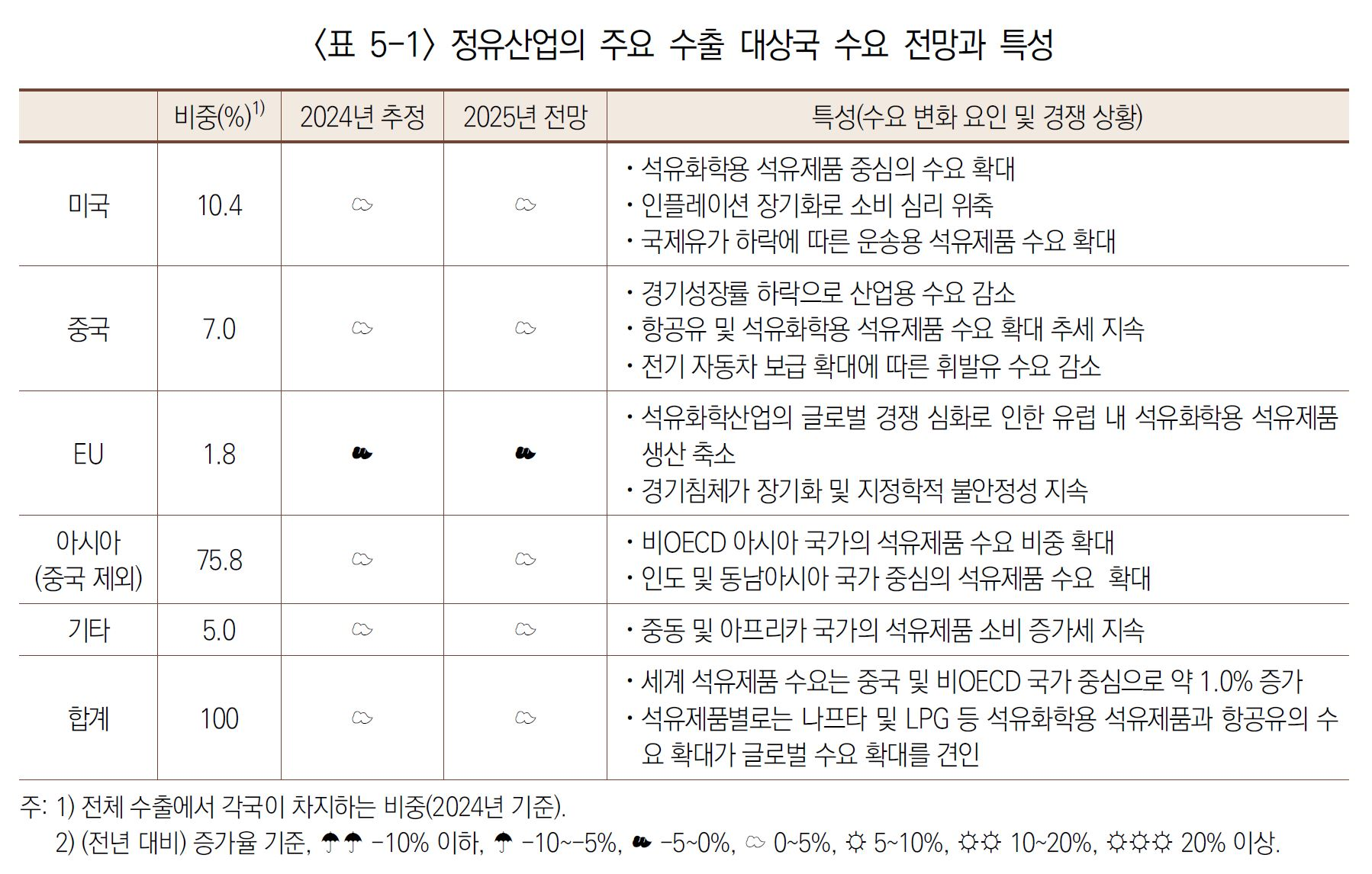

○ 2025년 글로벌 석유 수요는 역대 최대치를 갱신하겠지만 수요 증가폭은 둔화

- IEA에 따르면 2025년 글로벌 석유 수요는 전년 대비 약 100만 b/d 증가한 1억 380만 b/d를 기록할 것으로 전망

- 중국의 경기성장률 둔화 및 유럽을 비롯한 OECD 국가의 글로벌 경기침체 지속은 전반적 석유 수요 확대의 제한 요인으로 작용

○ 운송용 석유제품 수요 확대폭은 감소하겠지만 석유화학용 석유제품인 나프타의 수요는 지속적으로 확대

- 휘발유 및 경유 소비는 전년 대비 0.2~0.6% 증가한 수준에 그치겠지만 나프타는 약 3.2% 증가할 것으로 전망

○ (미국) 경기침체 장기화가 우려되지만 전체 석유제품 수요는 국제유가 하락에 따른 운송용 석유제품 소비 확대로 소폭 증가

○ (중국) 석유제품 수요는 전년 대비 1.3% 증가하겠지만 글로벌 수요 증가에서 차지하는 비중은 지속적으로 감소

- 지난해 중국의 석유 수요 증가량은 전 세계 증가량의 약 1/3 정도의 비중을 차지하였으나 2025년에는 비중이 더욱 감소할 것으로 전망

- 석유화학용 석유제품 수요는 지속적으로 확대될 것으로 전망되지만 중국 내 전기 자동차 보급 확대로 휘발유 수요는 감소할 것으로 전망

○ (유럽) 석유제품 수요는 경기침체의 장기화 및 지정학적 불안정성 지속으로 인해 감소추세 지속

- 글로벌 석유화학산업의 경쟁 심화에 따른 유럽 내 석유화학제품 생산 축소 및 전반적 석유제품 수요 감소 전망

○ (아시아) 비OECD 아시아 국가의 석유제품 소비 확대가 글로벌 석유제품 수요 증가의 주요 요인으로 작용

- 인도의 수요 증가가 가장 큰 비중을 차지하며 인도네시아, 베트남 및 말레이시아를 중심으로 한 동남아시아 국가의 석유제품 수요 증가가 지속될 것으로 전망

2) 제품단가 변화

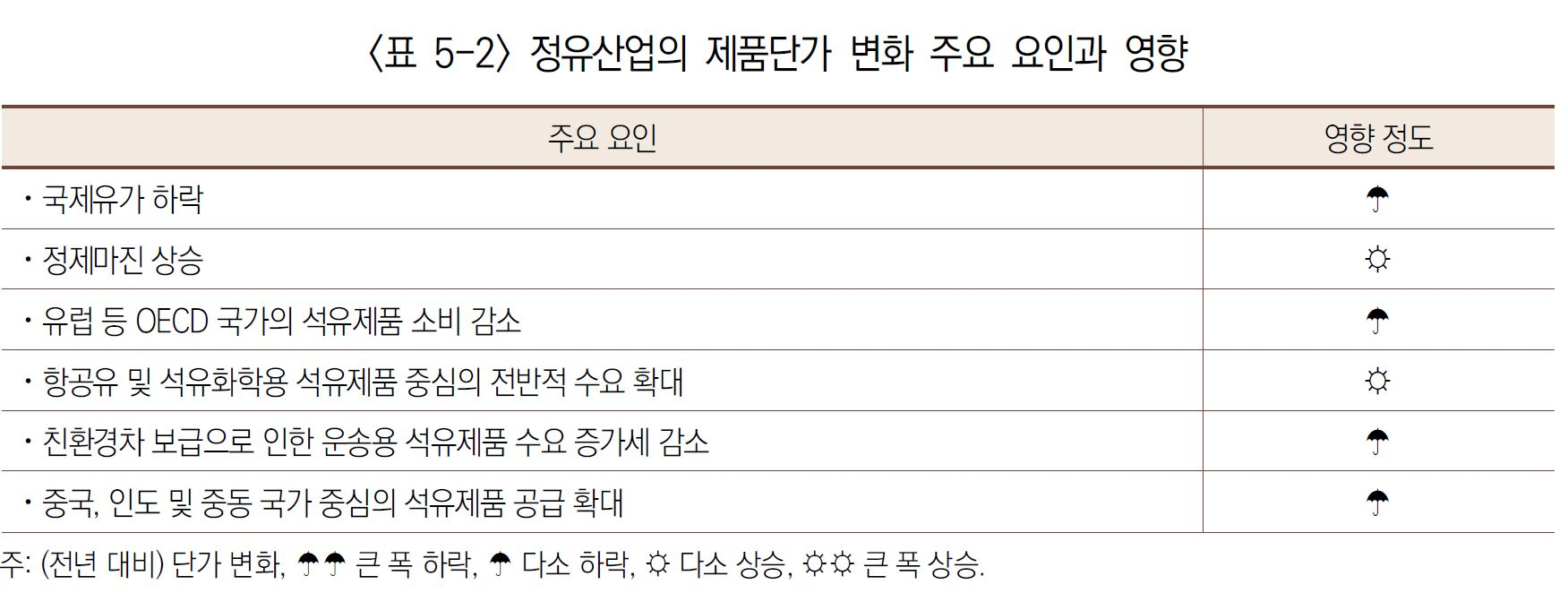

○ 석유제품 수출단가는 국제유가 하락 및 상반기 정제마진 약세 지속으로 2024년 대비 약 5.0% 이상 하락 예상

- 두바이유 기준 유가는 상반기 73.5달러, 하반기에는 76.0달러로 예상되며 연평균 74.8 달러로 2024년 대비 6.7% 하락할 것으로 전망

○ 글로벌 정제마진은 석유제품 수요 증가율이 공급 증가율을 상회하면서 2024년 대비 상승

- 석유제품 수요는 항공유 및 석유화학용 석유제품의 견고한 수요 증가와 비OECD 국가의 소비 확대로 2024년 대비 약 1.0% 확대될 것으로 전망

- 석유제품 생산량은 중국, 인도 및 중동 국가를 중심으로 지속적으로 증가하겠지만 OECD 국가의 생산량 축소로 2024년 대비 0.7~0.8% 확대될 것으로 전망

02. 국내 여건 변화

1) 투자 및 공급능력

○ 탄소중립 기조 속에 신규 정제설비 증설보다는 정제설비 가동률의 조정 및 공정 개선을 통한 공급능력 확대를 추진

- 국내 정유사의 정제설비 가동률은 2024년 하반기의 급격한 정제마진 악화로 하향 조정 되며 2025년 상반기까지 생산량 감소에 영향

- 하반기 국내 석유제품 공급 물량은 전년도 기저효과 및 정제마진 회복에 따른 가동률 상향 조정으로 전년 대비 확대

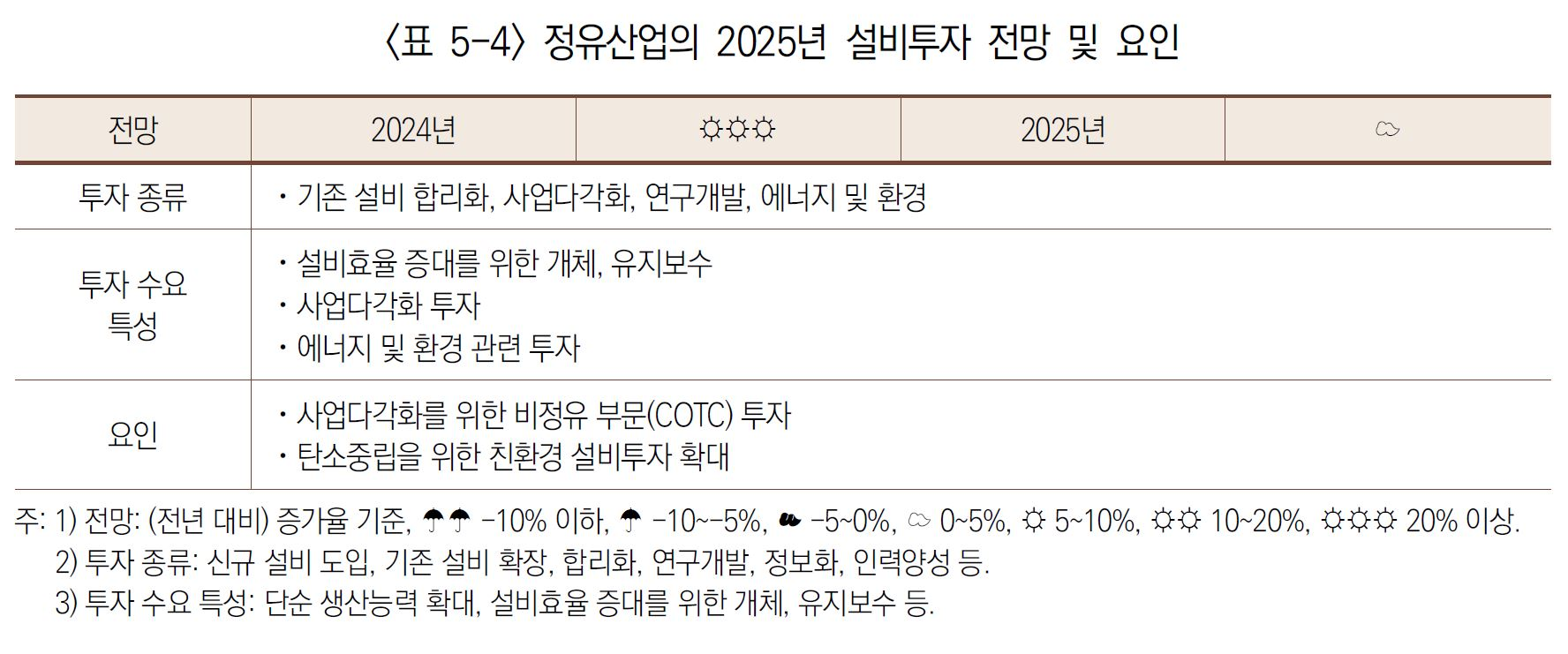

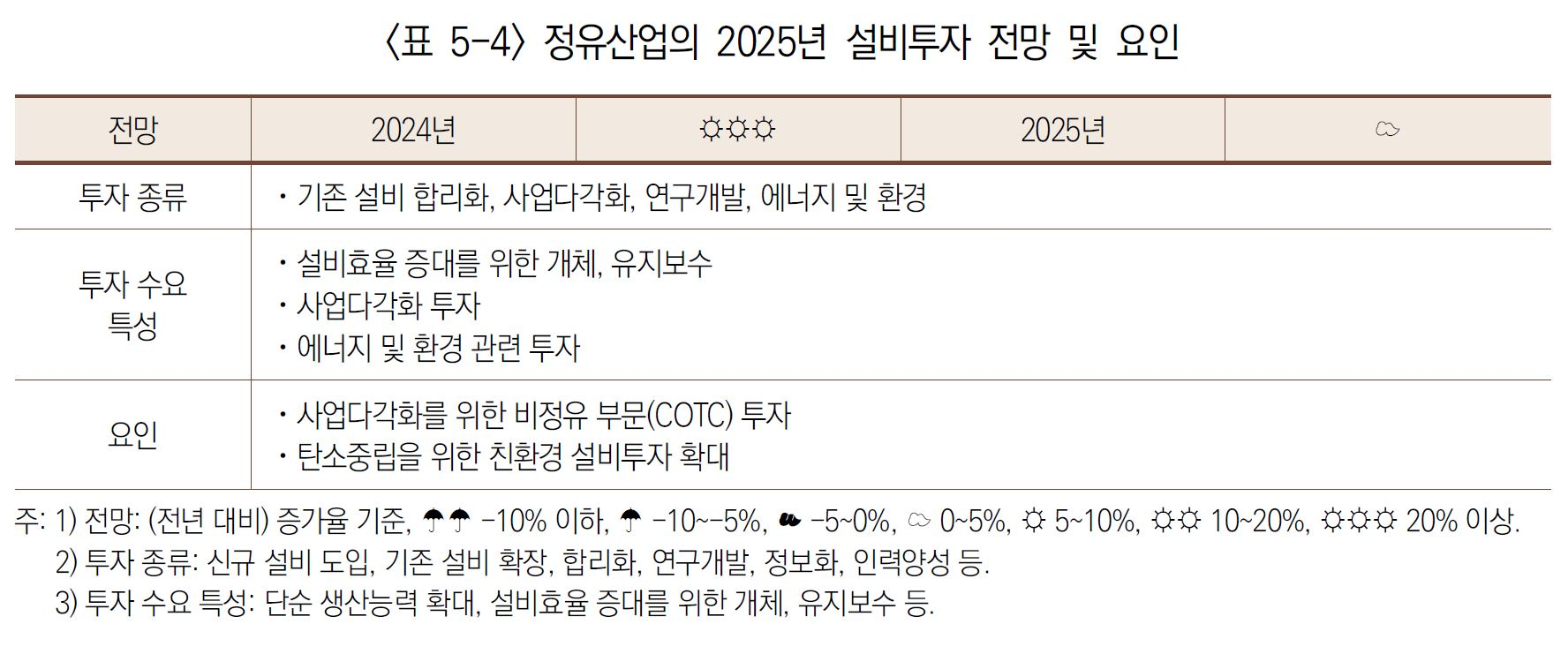

○ 국내 정유사의 설비투자는 석유화학 부문으로의 사업다각화 및 탄소중립을 위한 친환경 연ㆍ원료 생산설비 중심으로 확대

- 원유에서 직접 석유화학제품을 생산하는 COTC(Crude Oil to Chemicals) 설비에 2023년 약 1조 5,000억 원, 2024년 3조 원을 투자하였으며 2025년에도 약 3조 원의 투자를 계획 중

- 탄소중립을 위한 친환경 설비투자는 폐플라스틱 열분해 공장 신설을 중심으로 바이오 항공유 등 친환경 연료 생산을 위한 투자 확대

2) 주요 이슈

○ 트럼프 재선에 따른 유가 하향 안정화는 글로벌 석유 수요 확대에 긍정적 요인으로 작용

- 미국의 석유제품 생산 및 수출 확대는 정제마진에 부정적 영향을 미치지만 기존의 노후 정제설비 폐쇄에 따른 생산능력 감소 등을 감안할 때 생산량 확대는 제한적

- 항공유 및 휘발유의 대미 수출 비중은 각각 약 35% 및 10% 정도이며, 가능성은 낮지만 미국의 보호무역주의 강화로 보편적 기본관세가 적용될 경우 대미 수출에 영향

○ 중국, 인도 및 중동의 정제설비 능력 및 수출 확대에 따른 글로벌 수출 경쟁 심화

- 중국의 2024년 석유제품 생산량은 전년 대비 소폭 감소하였지만 2025년에는 2023년 수준으로 확대할 계획

- 중국 및 인도의 러시아산 원유 수입 비중은 지속적으로 증가하고 있으며 러시아산 원유의 가격상한제를 활용하여 원가경쟁력을 강화

○ OECD 국가의 노후설비 폐쇄 및 중국의 티팟 정제설비의 구조조정 가능성 확대에 따른글로벌 석유제품의 공급 완화

- 미국 14만 b/d, 독일 42만 b/d 등 OECD 국가 중심으로 2024년 대비 118% 증가한 78만 9,000b/d의 노후 정제설비가 폐쇄 및 전환될 예정

- 2024년 하반기 정제마진 악화 및 중국의 정유산업 구조조정 추진으로 경쟁력이 없는 중소 민간 정유사인 티팟의 셧다운 가능성 확대

03. 2025년 전망

1) 총평 : 2025년에는 하반기 정제마진 개선에 따른 정유산업의 회복 국면 진입 예상

○ 2025년 정유산업은 하반기 회복에도 불구하고 전반적 부문에서 전년 대비 실적이 감소

- 2024년 하반기의 정제마진 악화로 인한 국내 정제설비 가동률 하향 조정이 2025년 상반기까지 영향을 미치며 생산 및 수출이 감소

- 2025년 하반기에는 글로벌 석유제품 수요의 견고한 증가와 공급 완화에 따른 정제마진 개선으로 국내 생산 및 수출이 확대될 전망

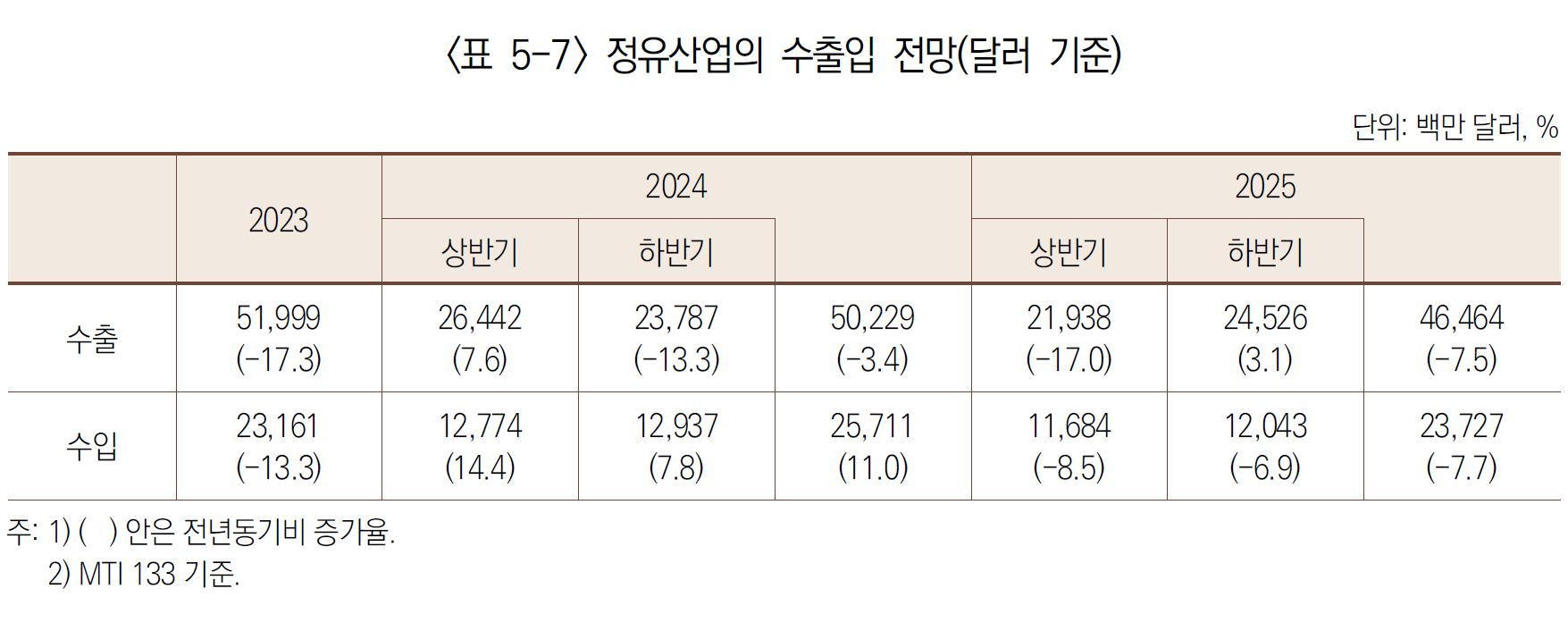

2) 수출, 단가 및 물량 동반 감소로 7.5% 하락

○ (2024년) 하반기의 석유제품 단가 및 물량 동반 감소로 전년 대비 3.4% 감소

- 상반기에는 단가 하락에도 불구하고 물량 확대로 전년동기비 7.6% 증가하였으나 하반기에는 유가 및 정제마진 하락폭 확대와 물량 감소로 13.3%의 큰 폭 감소 추정

○ (2025년) 상반기 부진이 주요 요인으로 작용하며 전년 대비 7.5% 감소 전망

- (증가 요인) 항공유 및 나프타 중심의 글로벌 석유제품 수요 확대 및 비OECD 국가의 수요 증가

⋅글로벌 석유제품 수요의 견조한 증가세를 바탕으로 공급 완화에 따른 정제마진 개선이 국내 정제설비의 가동률 회복을 견인

- (감소 요인) 유가 하락으로 인한 단가 하락이 주요 감소 요인으로 작용

⋅수출단가는 정제마진 개선에도 불구하고 국제유가가 전년 대비 6.7% 하락하며 약 5.3% 하락할 것으로 전망

⋅중국, 인도 및 중동 국가의 석유제품 생산 및 수출 확대로 인한 아시아 역내 수출 경쟁심화는 정제마진 및 물량 증가의 제한적 요인으로 작용

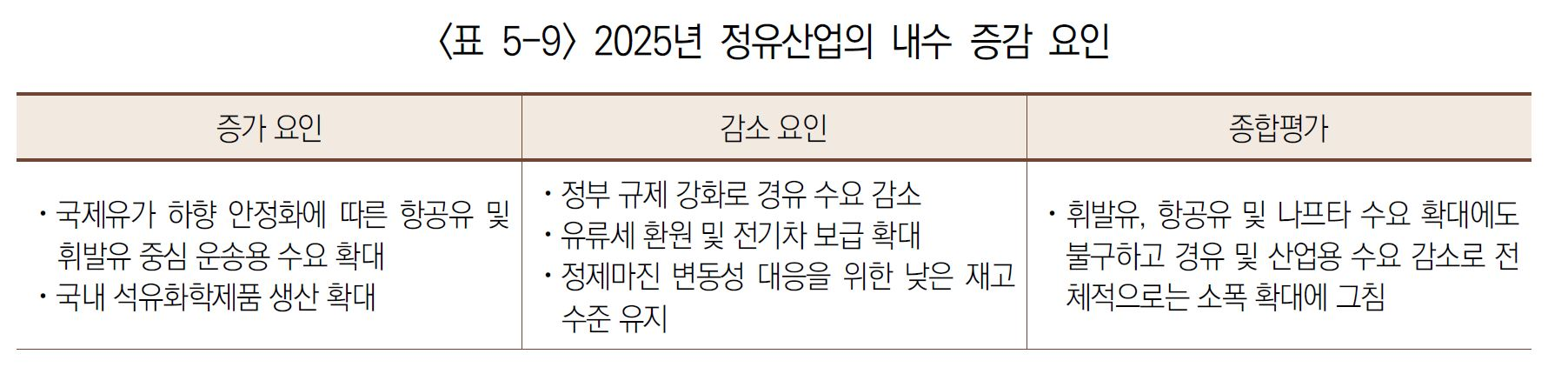

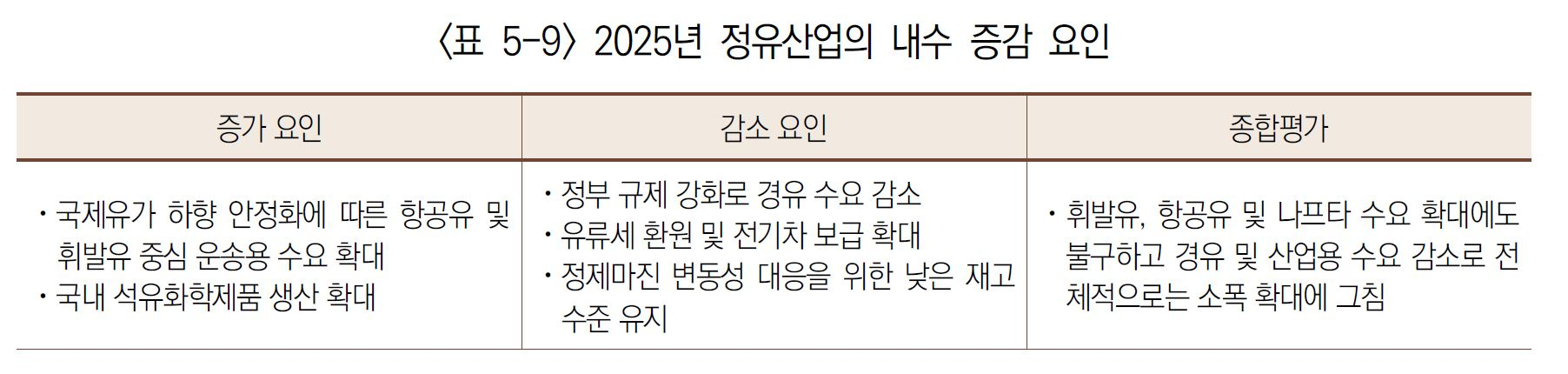

3) 내수, 운송용 석유제품 수요 확대로 소폭 증가

○ (2024년) 운송용 석유제품 소비 증가로 전년 대비 4.1% 확대

- 운송용 석유제품에서는 휘발유 및 항공유의 소비가 각각 약 10.0% 및 8.0% 확대된 반면 경유는 약 4.0% 감소

○ (2025년) 운송용 및 석유화학용 석유제품의 수요는 증가하겠지만 경유 및 산업용 수요 감소로 인해 전체적으로는 소폭 증가에 그칠 것으로 전망

- (증가 요인) 항공유 및 휘발유 중심의 운송용 제품과 석유화학제품용 나프타의 수요 확대

⋅유가 하향 안정화에 따른 운송용 석유제품의 소비 증가와 더불어 국내 석유화학산업의 생산 확대로 인한 나프타 소비 증가가 주요 요인으로 작용

- (감소 요인) 정부의 「대기환경개선특별법」상의 경유차 운행제한 규제 강화로 경유의 수요 감소 가속화

⋅유류세 환원 및 전기차 보급 확대는 휘발유 및 경유 등 운송용 석유제품 수요 확대의 제약 요인으로 작용

⋅국내 정유사의 정제마진 변동성에 대비한 보수적 설비운영으로 전년 대비 낮은 재고 수준 유지

4) 생산, 수출 물량 감소로 1.5% 축소

○ (2024년) 수출 및 내수 동반 상승으로 전년 대비 2.9% 확대

- 상반기에는 석유제품 생산량이 전년동기 대비 4.1% 증가하였지만 하반기에는 정제마진 악화로 인한 정유사의 가동률 하향 조정으로 1.7%의 미약한 성장

○ (2025년) 하반기 정제설비 가동률 회복에도 불구하고 전년 대비 1.5% 감소

- (증가 요인) 국제유가 하향 안정화에 따른 수요 확대와 글로벌 공급 완화로 인한 정제마진 개선이 하반기 국내 정제설비 가동률의 상향 조정 및 생산량 확대를 견인

- (감소 요인) 2024년 하반기의 정제마진 악화로 인한 국내 정유사의 정제설비 가동률 하향 조정이 2025년 상반기의 생산 및 수출 감소에 영향

5) 수입, 단가 하락으로 전년 대비 7.7% 감소

○ (2024년) 수입 물량 및 단가의 동반 상승으로 전년 대비 11.0% 증가

- 수입 물량은 전년 대비 6.9% 증가하였으며 주요 수입 품목인 나프타의 수입단가는 약 7.0% 상승

- 전체 석유제품 수입액 중 석유화학용 원료인 나프타 및 LPG의 비중은 각각 약 67% 및 22%로 수입의 대부분을 차지

○ (2025년) 수입 물량 확대에도 불구 수입단가 하락으로 전년 대비 7.7% 감소

- (증가 요인) 전방산업인 국내 석유화학산업의 생산량 확대에 따라 수입 물량은 전년 대비 1.7% 증가

- (감소 요인) 수입단가는 국제유가 하락 및 나프타 가격 강세 완화로 전년 대비 약 9.0% 하락할 것으로 추정

04. 시사점

○ 아시아 역내 석유제품 수출 경쟁 심화 및 정제마진 약세에 대한 대응방안 마련

- 원가경쟁력 제고를 위해 주요 수입 산유국과의 양자 FTA 추진을 통한 원유 수입 관세 철폐 확대 추진

- 석유정제용 원료로 사용되는 석유류 대상의 개별소비세 인하 및 감면 등의 세제 지원을 통해 가격경쟁력 강화를 지원

○ 글로벌 신증설 설비의 순차 가동 등 석유제품 공급 확대에 대비한 수출국 다변화, 판로 강화 및 제품 고부가가치화 등 수출 강화 전략 마련

- 중국의 석유제품 수출쿼터는 2022년 3,730만 톤에서 2024년 4,100만 톤으로 증가세 지속

- 인도의 석유제품 글로벌 수출 점유율은 2020년 5.6%에서 2023년에는 8.7%로 증가하였으며 2025년에도 14만 b/d의 신규 정제설비 가동을 계획 중

○ 탄소중립에 따른 지속가능항공유(SAF, Sustainable Aviation Fuel) 등 친환경 석유제품 수요 확대에 대한 대응 전략 마련

- 향후 급격한 시장 확대가 예상되는 SAF 등의 생산 인프라 확대를 위해 국가전략기술 반영 등을 통한 투자세액 공제 강화 및 보조금 지급 등 다양한 지원 방안 검토

- 탄소중립의 주요 감축 수단인 폐플라스틱 열분해유 및 바이오 원유의 생산과 활용 확대를 위해 감축 효과 인증 등에 관한 제도 개선과 원활한 수급 인프라 구축을 지원