뱅크런에 이어 이번엔 "스톡런?"

블룸버그에서 SVB 다음 파산할 금융사로 "찰스슈와브" 를 언급하였습니다.

찰스슈와브는 자산 규모 7조달러 (한화 약 9120조원)인 초대형 금융사입니다.

찰스슈와브의 문제는 SVB와 마찬가지로 투자 포트폴리오의 대부분을 장기 국채로 구성을 하여 급격한 손실을 보고 있다는 의혹의 제기된 상태입니다.

찰스슈와브 주가는 이미 올해 3월 8일 이후 약 30% 급락하여 현재 53.58달러를 가리키고 있습니다.

찰스슈와브는 2020년과 2021년(저금리 상황)에 장기 국채에 대규모 투자를 하였으며 3월 기준 미실현손실이 50억 달러로 불었다고 블룸버그에서 주장하고 있습니다.

또한 50억 달러의 미실현 손실은 매도가능증권에 대한 미실현 손실인데, 이는 빙산의 일각이라는 주장입니다.

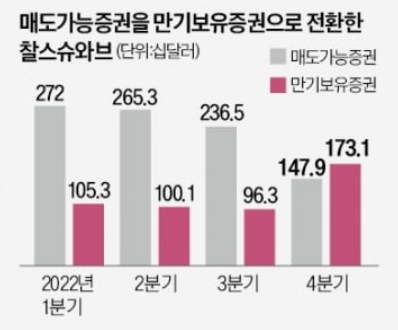

지금 블룸버그가 문제를 삼고 있는 부분은 찰스슈와브가 지난해부터 매도가능증권의 양이 급격히 줄고, 만기보유증권 규모가 단기간에 급등했다는 사실을 바탕으로 채권평가손실을 줄이기 위해 의도적으로 매도가능증권을 만기보유증권으로 옮긴 것이 아니냐는 의혹입니다.

만기보유증권은 채권 가격 하락에 따른 평가손실을 반영을 하지 않아도 되는 점을 악용하여 급격하게 손실을 축소한 것이 아니냐는 것입니다.

[출처 : 한국경제]

아직은 의혹일 뿐이지만 찰스슈와브가 2020-21년에 대규모 장기 채권 투자를 단행한 점을 미루어볼 때, 해당 채권들이 만기보유증권이 될 수가 없으므로 찰스슈와브가 명확히 해명을 하지 않으면 의혹은 계속 불안을 낳을 것으로 보여집니다.

이것만이 아니라 찰스슈와브는 매출의 절반 이상을 순이자수익에 의존하는 것도 금리 인상 시기에 손실을 키우고 있는 주요한 이유입니다.

*순이자수익 : 금융회사가 고객의 돈을 예치받아서 지급해야 될 이자와 해당 예치금을 활용한 대출 및 투자 등으로 얻은 자산운용 수익의 차이

순이자수익은 한마디로 고객의 예치금을 가지고 수익률을 금리 인상률보다 더 높게 가져가야 하는데, 지금의 금리인상률보다 높은 수익을 내기가 쉽지 않은 상황이므로 손실이 커지고 있다는 것입니다.

결론적으로 손실 축소가 사실로 밝혀지고 순이자수익의 적자 규모가 생각보다 큰 규모로 나온다면, 윤리적인 문제와 더불어 시장에서는 뱅크런과 같은 "스톡런"이 발생할 수도 있습니다.

은행과 마찬가지로 증권회사도 예치금을 담보하지 못하고 파산하게 될 수 있어, 이러한 사태가 혹여 발생하게 된다면 주식 시장에는 최악의 악재가 될 것입니다.