목차

1. 슈퍼마이크로 실적 요약: 강한 성장 vs. 가이던스 하향

2. 블랙웰(Blackwell) GPU 전환과 AI 수요 전망

3. AI 데이터센터 인프라 확장

4. SMCI 주가 반응

5. 슈퍼마이크로를 둘러싼 논란

안녕하세요 미국 주식 연구 센터입니다.

AI 서버 및 데이터센터 인프라 시장에서 가장 빠르게 성장하는 기업 중 하나인 슈퍼마이크로(Super Micro Computer)가 2025년 회계연도 2분기 실적을 발표했습니다.

슈퍼마이크로는 NVIDIA의 주요 파트너로서 고성능 AI 서버 및 액체 냉각(Direct Liquid Cooling, DLC) 데이터센터 솔루션을 제공하며 글로벌 AI 인프라 시장을 선도하고 있는 기업인데, 작년에 회계 조작 논란을 겪으며 경영 투명성에 대한 의문이 제기됐죠.

그로 인해 주가가 폭락했었던 터라 꽤나 중요한 실적이었는데요. 실적 발표 주요 내용과 주가 전망을 한 번 살펴보겠습니다.

2분기 실적 요약: 강한 성장 vs. 가이던스 하향

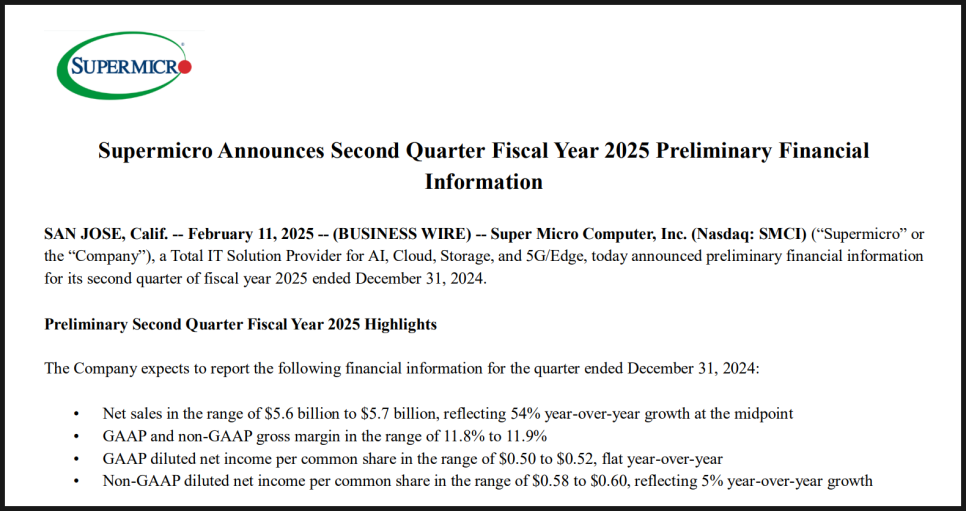

슈퍼마이크로의 2025년 2분기 매출은 56억~57억 달러로 전년 대비 54% 증가했습니다. AI 관련 제품이 전체 매출의 70% 이상을 차지했고, 특히 차세대 AI 서버와 액체냉각(Liquid Cooling) 데이터센터 솔루션이 강한 수요를 보였습니다.

그러나 비GAAP(Non-GAAP) 기준 영업이익률은 7.9%, 총이익률은 11.9%로 하락했는데요. 신제품 개발(R&D) 투자 증가, 고객 및 제품 믹스 변화, 그리고 최근 회계 보고서 제출 지연으로 인해시장 불확실성이 반영된 결과라고 합니다.

특히, 슈퍼마이크로는 2025년 연간 매출 전망을 기존보다 10% 이상 하향 조정했는데요. 주요 원인은 NVIDIA의 Blackwell GPU 공급 지연으로, AI 서버 생산 및 출하에 차질이 발생할 가능성이 높아졌기 때문이라고 합니다.

블랙웰(Blackwell) GPU 전환과 AI 수요 전망

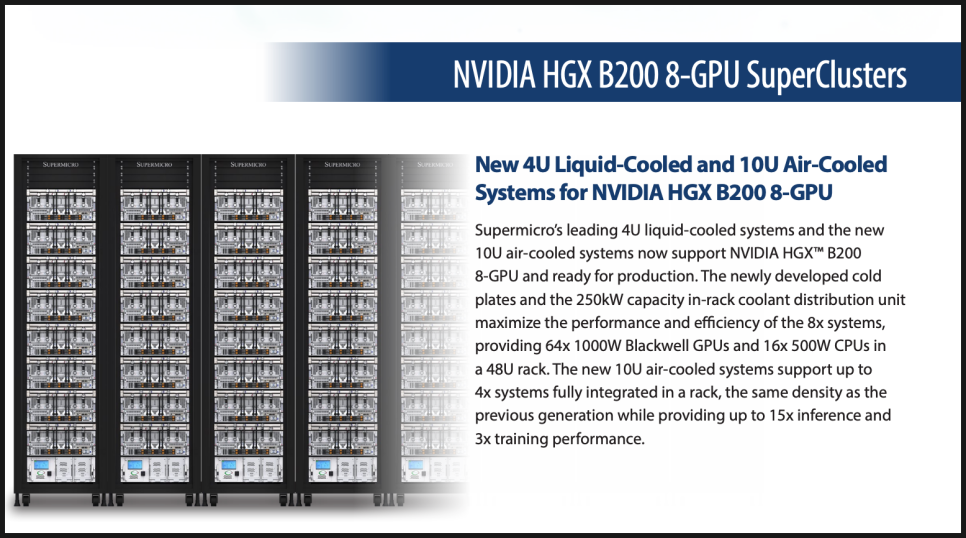

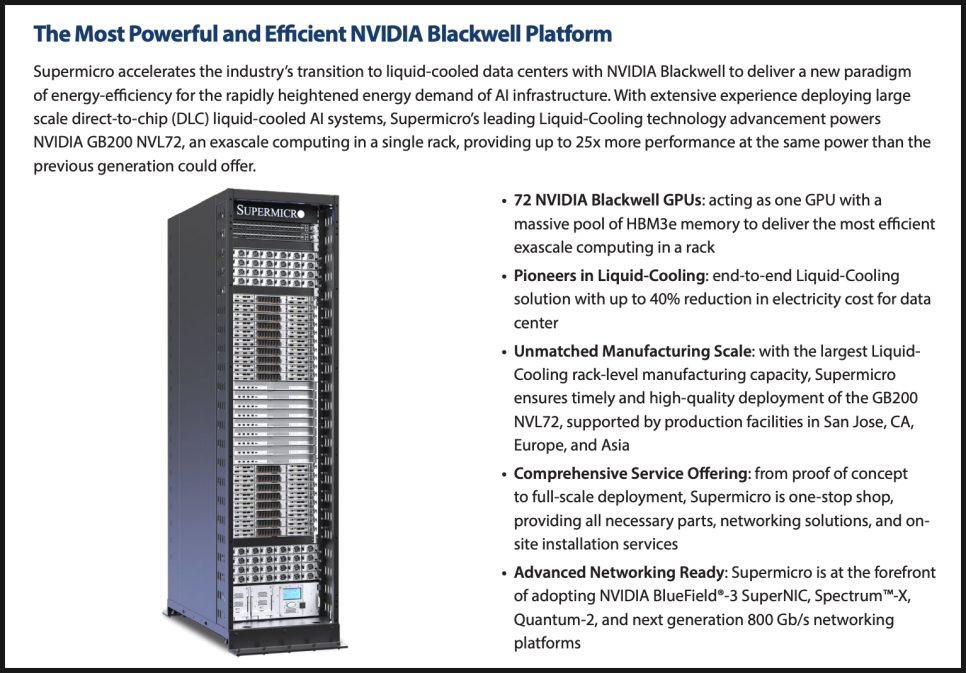

슈퍼마이크로는 현재 NVIDIA의 차세대 Blackwell GPU(B200/GB200) 전환을 본격적으로 진행하고 있습니다.

이미 B200 HGX 서버(공랭식 및 액체 냉각식)와 GB200 NVL72 랙을 출하하기 시작했으며, AI 서버 시장에서 점유율을 높이기 위해 적극적으로 움직이고 있는 모양입니다.

다만, Blackwell 서버의 대량 출하 스케줄은 NVIDIA의 칩 공급 일정에 따라 달라질 수 있는데요. 현재 일부 물량을 확보했지만, 완전한 대량 생산 및 출하는 몇 개월 더 걸릴 가능성이 있다고 합니다.

하지만 장기적으로 볼 때, 블랙웰 GPU를 활용한 차세대 AI 서버는 2023년 H100 GPU 도입 당시와 유사한 성장세를 보일 가능성이 높은데요. NVIDIA의 신제품 도입 주기에 맞춰 AI 인프라 기업들이 대규모 투자를 진행하고 있고, 슈퍼마이크로는 이러한 흐름에서 중요한 역할을 할 것으로 예상됩니다.

참고로 AI 데이터센터 시장이 고밀도, 저전력 솔루션으로 전환되면서 슈퍼마이크로는 글로벌 DLC 시스템의 60% 이상을 공급하며 업계를 선도하고 있는데요. DLC 기술은 슈퍼마이크로의 차별화 포인트가 될 가능성이 커 보입니다.

AI 데이터센터 인프라 확장

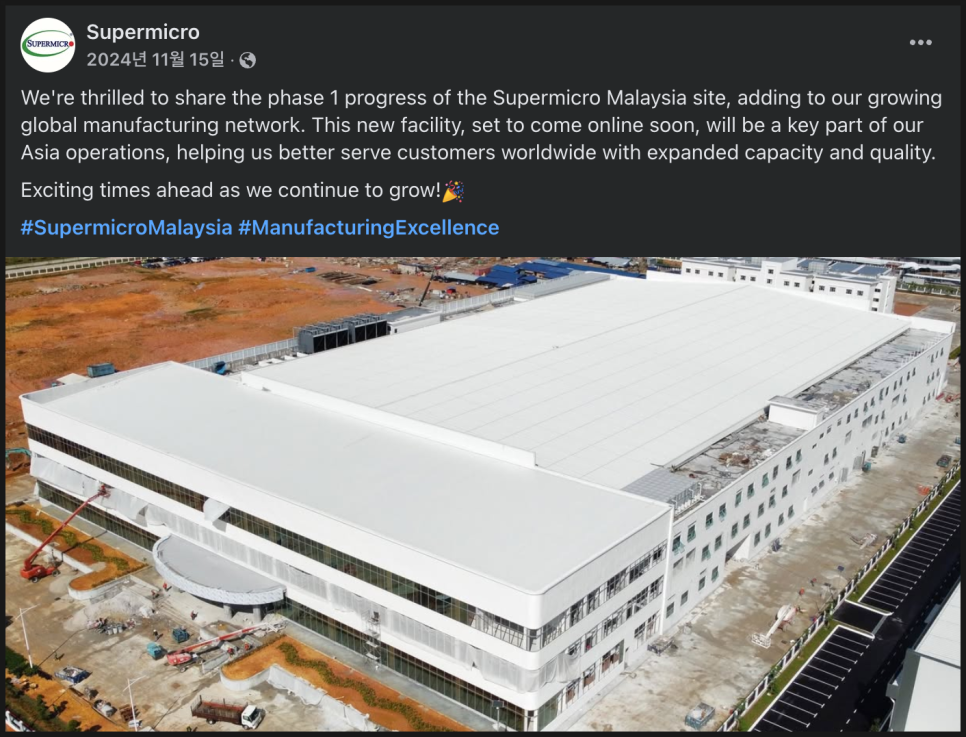

한편 슈퍼마이크로는 최근 AI 인프라 수요 증가에 대응하기 위해 글로벌 제조 시설을 확장하고 있다고 합니다.

현재 말레이시아 신규 공장은 출하를 시작할 준비를 마쳤고, 대만과 유럽 공장도 빠르게 생산 능력을 늘리고 있는데요.

미국 실리콘밸리에서도 AI 서버 제조 능력을 확대하면서, 특히 DLC 기반 데이터센터 솔루션 생산을 강화하고 있습니다.

CEO 찰스 량(Charles Liang)은 현재 공장 가동률이 미국 55%, 대만 60%, 말레이시아 1% 수준이라며, 향후 생산을 크게 확대할 계획이라고 밝혔습니다.

SMCI 주가 반응

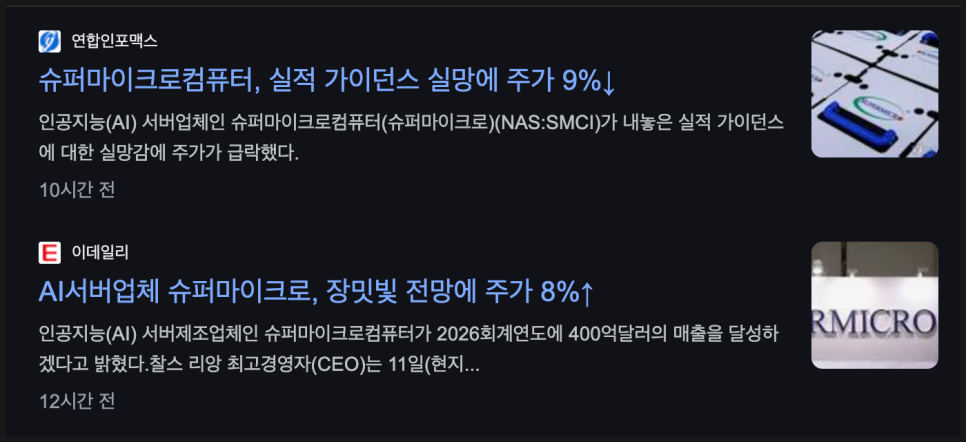

실적 발표 이후 애프터 마켓에서 SMCI 주가는 초반에 하락했으나 이후 9%까지 상승했습니다. 물론 정규장이 열린 뒤 뚜껑을 뜯어봐야 제대로 투자자 반응을 살펴볼 수 있겠으나, 2월 12일 프리마켓에서도 주가가 오르고 있는 점은 긍정적입니다.

초반의 투자자들의 실망감은 두 가지 이유에서 비롯되었습니다. 첫째, 회사가 2025년 연간 매출 가이던스를 기존 하향 조정했다는 것과, 블랙웰(Blackwell) 시리즈의 공급 지연이 단기적인 매출 증가에 영향을 줄 것이라는 우려 때문이었던 것으로 보이는데요.

그러나 CEO 찰스 량(Charles Liang)이 2026 회계연도 매출 400억 달러 달성이 가능하다고 강한 자신감을 보이면서 투자 심리를 북돋은 모습입니다.

현재 주가가 워낙 많이 떨어진 상태라, 만일 상승세로 돌입한다면 단기적으로 봤을 때 70 달러까지는 갈 수 있지 않을까 생각합니다. 다만, 장기 투자를 하기에는 꺼림칙한 요소가 좀 있습니다. 그것은 바로...

슈퍼마이크로를 둘러싼 논란

작년 슈퍼마이크로는 2018년 회계 부정 의혹으로 한 차례 나스닥에서 상장 폐지 위기를 겪은 바 있습니다.

이후 재무제표를 수정하고 상폐를 면하긴 했지만, 여전히 기업의 경영 투명성을 신뢰하기 쉽지 않다고 생각하는 투자자들이 많습니다.

기존 회계감사 법인이 슈퍼마이크로와의 협력을 중단한 이후 BDO USA라는 새로운 감사법인을 선임해 합류했으나, 아직도 연례보고서(10-K)와 분기보고서(10-Q) 제출이 지연되고 있습니다. 만약 2월 25일까지 제출하지 못할 경우, 나스닥 상장 폐지 경고를 받을 위험이 존재합니다.

물론 슈퍼마이크로는 AI 인프라 시장에서 중요한 위치를 차지하고 있습니다. 만약 Blackwell 공급이 정상화되고, 데이터센터 확장이 원활히 진행된다면, AI 서버 시장의 대표 수혜주로 남을 가능성이 큽니다.

다만 슈퍼마이크로가 과거의 문제를 완전히 극복했는지, 아니면 여전히 불확실성이 남아 있는지에 대한 논쟁은 계속될 것으로 보이는데요. 개인적으로 회계 조작 이슈가 한 번 발생한 회사는 투자 가치가 심각하게 훼손될 수밖에 없다고 보는 편이라...특히 주의가 필요할 것 같습니다.

여러분은 어떻게 생각하시나요? 지금 SMCI는 투자할만한 자리일까요? 댓글 남겨주시면 되겠습니다.

지금까지 미국주식 연구센터였습니다.