안녕하세요. 자본주의 밸런스 톨라니입니다.

미국 현지시간 7일 미국 노동부에서는 고용 지표 관련 발표가 있었는데요. 고용을 늘어나고, 실업률은 줄어드는 완전고용 상태라 할 수 있는 결과 발표가 있었는데요.

미국 이런 강한 고용지표는 연준의 기준금리 인하 속도를 늦추는 결과를 가져오기 때문에 투자자들의 금리하락에 기대는 점점 더 멀어지는 듯 합니다.

이에 미국의 1월 고용지표 결과 및 평가 그리고 시사점 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 1월 고용지표 결과 및 평가

[ 출처 : 황유선 책임연구원, 박미정 글로벌경제부장 ]

1) 1월 고용지표 결과

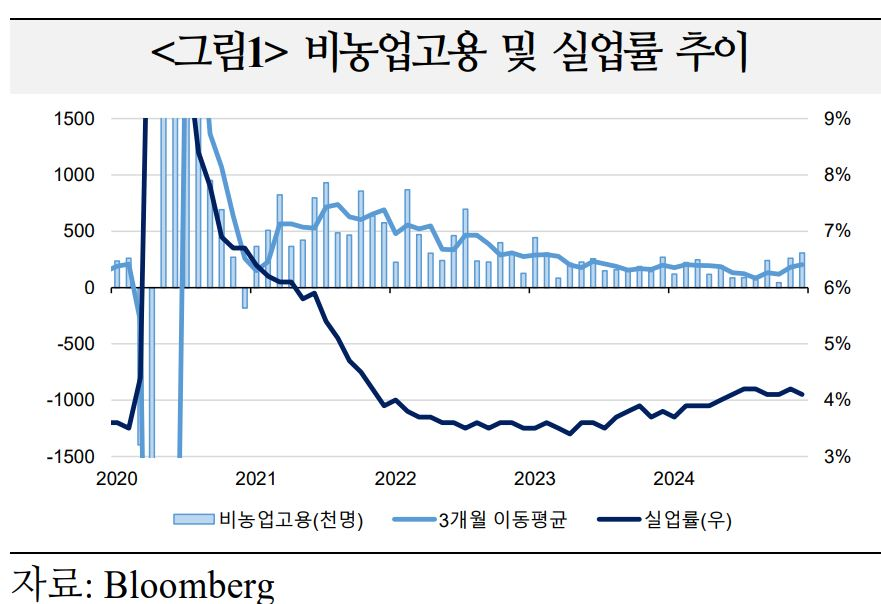

미국 '25.1월 비농업고용은 14.3만명 증가했으며, 실업률은 4.0%로 하락

1)-1 비농업 고용

14.3만명 증가하면서 전월치(+30.7만) 및 시장 예상(+17만)을 하회. 11~12월 고용은 이전 발표치 대비 +10만명 상향조정

* 11월 21.1만 → 26.1만명(+4.9만), 12월 25.6만 → 30.7만명(+5.1만)

● 보건의료(+4.4만), 소매업(+3.4만), 사회복지(+2.2만) 등 서비스업 중심의 증가세 지속. 정부고용(+3.2만)도 증가. 제조업(+0.3만), 건설업(+0.4만) 고용은 소폭 증가

● 임시직 서비스업 고용은 253.5만명(전월대비 -1.2만)으로 감소

1)-2. 실업률

4.0%로 전월(4.1%) 수준 및 예상(4.1%) 하회(4.086 → 4.011%)

● 경제활동참가율은 62.6%(예상 62.5%)로 전월대비 +0.1%p 상승

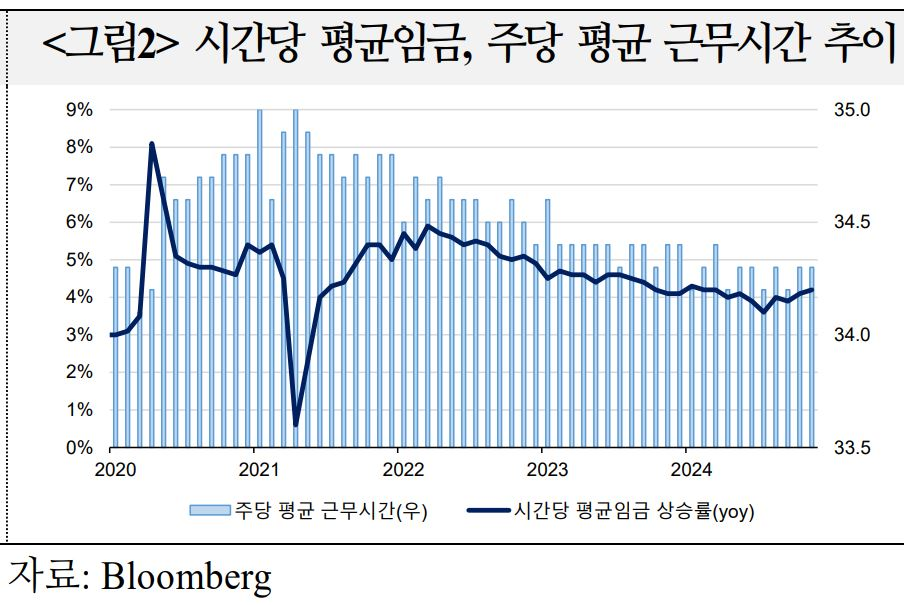

1)-3. 임금상승률

시간당 평균임금(AHE: average hourly earnings)은 전월대비 +0.5%(전월 0.3%, 예상 0.3%), 전년동월대비 +4.1%(전월 4.1%, 예상 3.8%)로 예상을 크게 상회

● 주당 평균근무시간(AWH: average weekly hours)은 34.1시간으로 전월 및 예상(34.3) 하회. 팬데믹이 시작된 `20.3월 이후 최저

2) 1월 고용지표 평가

1월 고용지표는 비농업고용 둔화에도 실업률은 하락하는 등 전반적 노동시장

여건이 여전히 양호함을 보여주며, 이에 따라 연준의 추가 정책조정에 대한 신중한 스탠스가 이어질 것으로 예상

2)-1. 고용

1월 비농업고용은 날씨 및 자연재해, 계절조정 요인 재평가 등으로 일부 둔화된 것으로 보이며 전월치 큰 폭 상향조정, 실업률 하락 등을 고려하면 견조한 모습

● 노동통계국(BLS)는 LA 산불과 미국 전역에서 발생한 혹한의 뚜렷한 영향은 없었다고 평가했으나, 레저 및 접객업 고용 감소(-0.3만), 주당 평균 근무시간 감소(34.3 → 34.1) 등을 감안할 떄 일부 영향을 미쳤을 것으로 평가

* 실업급여 청구건수 데이터를 바탕으로 추산 시 산불에 따른 고용자수 감소 영향은 -2만~-3만명(Nomura)

- 이에 더해 계절조정 요인 재평가로 인해 1월 고용 증가세가 과도하게 둔화되었을 가능성. 연례 벤치마크 조정을 감안하더라도 `24.1월 고용 증가폭이 대폭 하향조정(+25.6만 → +11.9만)된 점은 이를 방증(BNPP)

● 11~12월 비농업고용의 큰 폭 상향조정, 예상보다 적은 연례 벤치마크 하향조정, 실업률 하락 등은 노동시장의 회복력이 여전히 강함을 시사

- 비농업고용 3개월 이동평균은 +23.7만명으로 포스트 팬데믹 경제회복이 나타나던 `23.3월(+27.8만) 이후 최고치 기록

- 실업기간 중간값(10.4주)은 전월과 동일 수준에서 유지되었으며(평균은 23.7주 → 22.0주로 감소), 영구적 실업자 수(170.7만 → 170.8만)는 소폭 증가에 그치는 등 안정적인 모습

- 다만, 교육 및 보건, 소매업 등 일부 부문에 고용이 집중(비중 86%)된 점을 우려하는 시각도 존재(Nomura)

● 시간당 평균임금 상승률(전월비 +0.5%)은 예상을 크게 상회했으나, LA 산불과 눈폭풍 등에 따른 주당 평균 근무시간 감소에 수반된 현상일 가능성*

. 총 급여지수는 전월대비 +0.3% 상승에 그침

* 시간당 평균임금은 총 급여를 총 근무시간으로 나누어 계산하므로 주당 평균 근무시간 감소 시 시간당 평균임금이 상승하는 효과

- 또한 부분적으로 정보(+1.2%)ㆍ금융서비스(+0.9%) 임금 급등에 기인하며, 임금상승 가속화를 의미하지는 않음. 애틀랜타 연은 wage tracker은 이직자 임금상승률이 정상화되고 있음을 보여주며, 이는 임금상승이 보다 정상적인 속도로 회복되고 있음을 시사(Citi)

2)-2. 통화정책

1월 고용지표는 “노동시장이 견고하게 유지되고 있다”는 1월 FOMC의 평가를 뒷받침하며 연준이 추가 통화정책 완화를 인내할 수 있는 여건이 강화

● 주요 IB들은 노동시장이 완전고용 상태에서 안정화되고 있어 추가 금리인하 필요성이 줄어든 것으로 평가

- 1월 실업률 추가 하락으로 최근 12월 구인건수 감소1)와 1월 컨퍼런스보드 노동시장 편차2)에서 드러난 노동시장 약세 우려가 완화(BofA, Nomura)

1) 12월 구인건수, 760만건으로 전월대비 55.6만건 감소. 구인율, 11월 4.8% → 12월 4.5%로 하락

2) Labor differential, 일자리가 ‘풍부’하다는 응답 비중은 12월 37.1% → 1월 33.0%로 감소, 일자리가 ‘구하기 어렵다’는 응답 비중은 14.9% → 16.8%로 증가

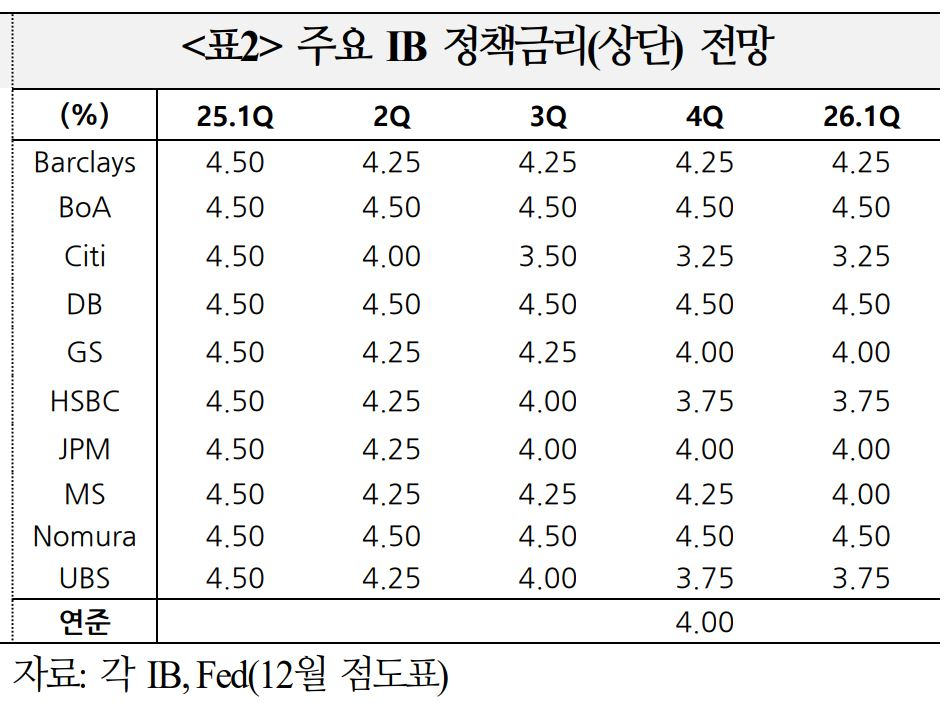

- 주요 IB들의 `25년말 정책금리 전망 중간값(상단 기준)은 4.00% → 4.13%로 상승하며 연중 예상 인하폭이 2회 → 1회로 축소되었으며, 3월은 모두 동결할 것으로 예상

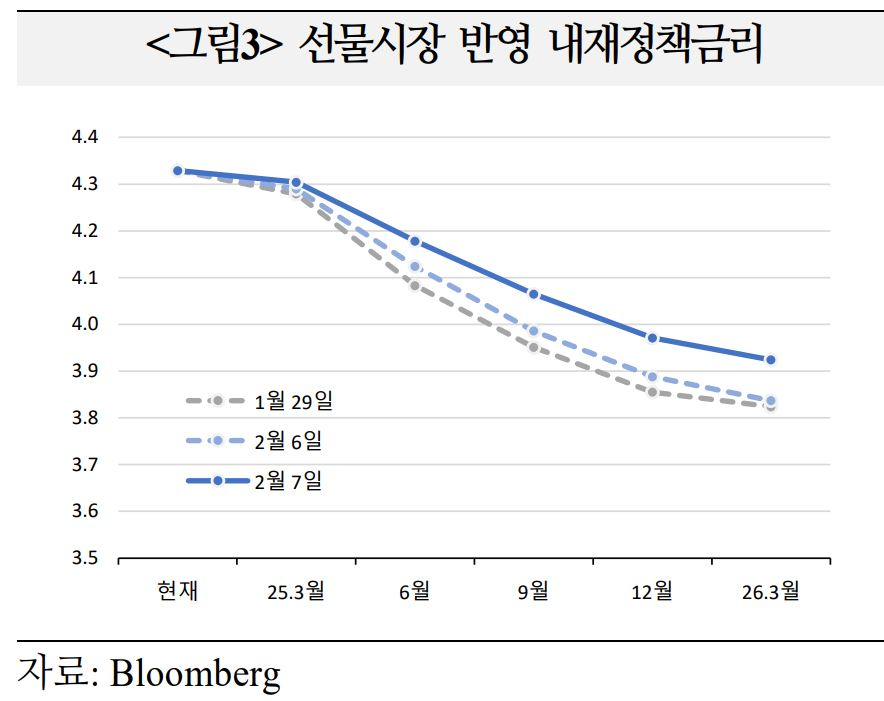

- 선물시장에 반영된 3월 금리인하 확률은 2.6일 15.6% → 2.7일 10.1%로 하락했으며, 금리인하 재개 시점은 3분기(2.7일 기준 7월내 인하 확률 80.5%, 9월내 105.5%)로 예상

3) 시사점

양호한 노동시장 여건으로 연준의 금리인하 중단이 최소 상반기까지 이어질 가능성이 높아지고 있으며 신정부 정책에 따른 기대인플레이션 추가 상승, 디스인플레이션 지체 시 연중 제약적 금리수준이 지속될 수 있음에 유의

3)-1. 신정부의 정책이 노동시장 여건과 인플레이션 전망 모두에 큰 영향을 미칠 수 있기 때문에 연준은 정책조정에 대한 조심스러운 접근을 이어갈 것으로 예상

● 연준의 금리인하가 재개되기 위해서는 성장이 약해지고 있다는 정보가 더 많이 누적될 필요(BlackRock)