안녕하세요, 미국 주식 연구센터입니다.

월트 디즈니(NYSE: DIS)가 2025 회계연도 1분기 실적을 발표했습니다.

한때 실적 부진으로 인해 '이러다 망하는 거 아니냐'는 소리까지 듣는 굴욕을 겪었지만, 이번 실적을 통해 회사가 다시 성장 궤도에 올라섰다는 점을 분명히 보여주었는데요.

CEO 밥 아이거(Bob Iger)와 CFO 휴 존스턴(Hugh Johnston)은 실적 발표에서 스트리밍 사업의 수익성 개선과 영화 산업에서의 성공, 그리고 스포츠 사업 확장을 주요 성과로 강조했습니다.

디즈니는 그동안 전통적인 테마파크와 영화 사업을 중심으로 성장해 왔지만, 최근 몇 년간 스트리밍과 스포츠 디지털 플랫폼을 강화하는 방향으로 전략을 전환해왔는데요.

이번 컨텐츠에서는 디즈니의 이러한 전략이 효과를 발휘하고 있는지, 그리고 향후 지속적인 성장이 가능할지 살펴보겠습니다.

목차

1. 디즈니 실적: 흑자 전환 가속화

2. 디즈니 영화 사업: 콘텐츠 강자의 귀환

3. 디즈니 스트리밍 컨텐츠도 강세

4. 기대주 ESPN과 스포츠 스트리밍

5. Hulu-FuboTV 합병

6. 테마파크 및 경험 사업 전망

7. 디즈니 주가, 전망

월트 디즈니 실적, 구독자는 줄었는데, 수익성은 더 좋아졌다? DIS 주가 전망 분석 시작합니다.

디즈니 실적: 흑자 전환 가속화

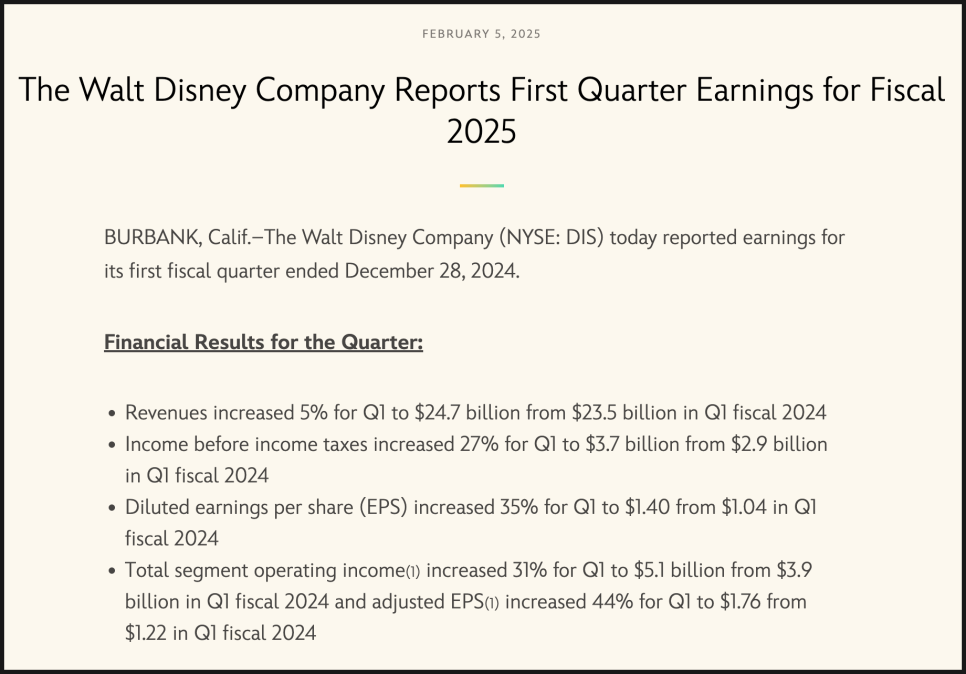

우선 디즈니는 이번 분기에 매출 $246.9억(+5% YoY), 조정 EPS $1.76(+44% YoY), 영업이익 $50.6억(+31% YoY)을 기록하며 전반적으로 탄탄한 실적을 보였습니다.

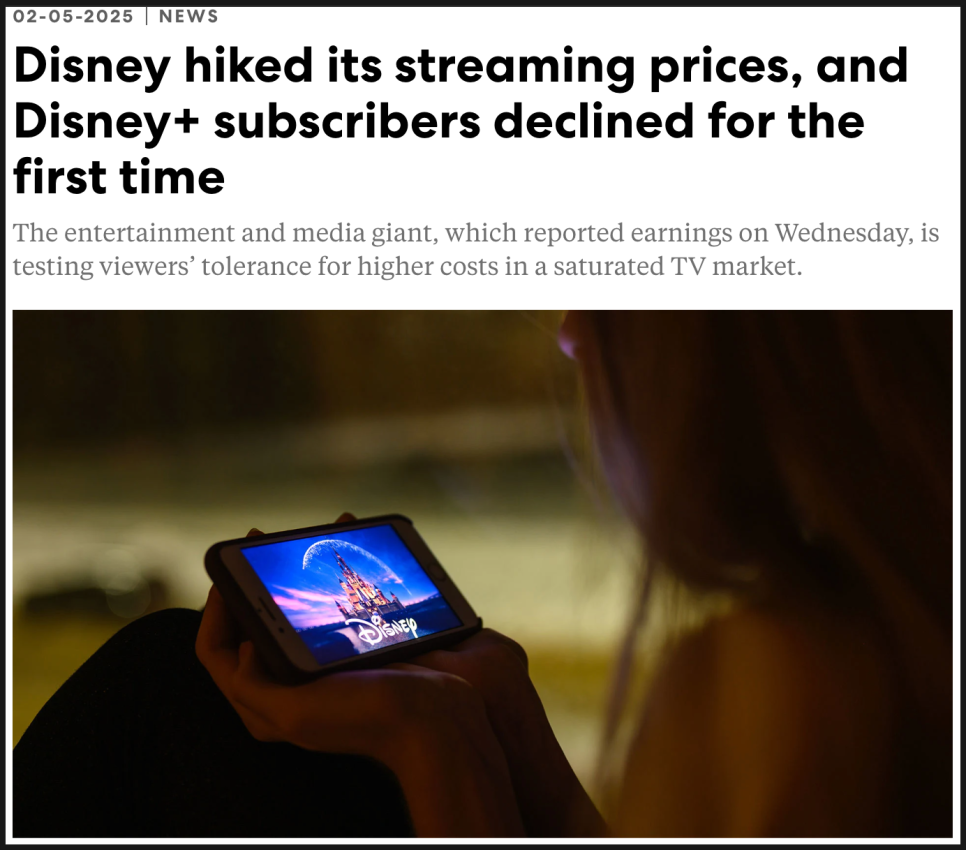

특히, 스트리밍 사업이 흑자로 전환되면서 긍정적인 신호를 보였는데요. 하지만, 디즈니+ 및 ESPN+의 글로벌 구독자 수가 소폭 감소하면서 투자자들의 우려를 불러일으켰습니다.

시장에서는 스트리밍 가입자 감소와 케이블 사업의 하락세를 문제로 삼았지만, 디즈니의 핵심 전략은 단순한 구독자 수 증가보다 수익성을 강화하는 데 초점을 맞추고 있는 듯 합니다.

디즈니 영화 사업: 콘텐츠 강자의 귀환

디즈니는 2024년 글로벌 박스오피스에서 50억 달러(약 6조 6천억 원) 이상의 매출을 기록하면서, 팬데믹 이후 최초로 이 금액을 돌파한 영화 스튜디오가 되었습니다.

특히 모아나 2(Moana 2)는 글로벌 박스오피스에서 10억 달러(약 1조 3천억 원)를 돌파하며 흥행에 성공했고, 무파사: 더 라이온 킹(Mufasa: The Lion King) 역시 6억 5천만 달러(약 8,600억 원)의 매출을 기록했죠.

디즈니는 단순한 박스오피스 수익을 넘어, 자사 IP를 테마파크, 스트리밍, 캐릭터 상품 등 다양한 방식으로 확장하며 장기적인 수익을 창출하는 전략을 유지하고 있는데요.

이러한 전략 덕분에, 모아나는 2024년 미국에서 가장 많이 스트리밍된 영화로 선정되었으며, 테마파크에서도 주요 콘텐츠로 활용되고 있습니다.

디즈니 스트리밍 컨텐츠도 강세

디즈니의 스트리밍 사업은 구독자 수를 안정적으로 유지하면서 수익성을 개선하는 방향으로 전환하고 있는 상황입니다.

2025년 1분기 기준, 디즈니+와 훌루(Hulu)의 통합 구독자 수는 1억 7,800만 명을 기록했고, ESPN 콘텐츠까지 포함한 올인원 플랫폼 전략을 본격적으로 시행하고 있습니다.

다만, 글로벌 시장에서 디즈니+ 가입자는 70만 명 정도 감소했는데, 미국에서는 1% 정도 늘었으나 해외 구독자 수가 2% 감소한 결과라고 합니다. 여기서 시장이 조금 실망을 했는데, 반면 이걸 더 높은 ARPU(가입자당 평균 매출)를 창출하기 위한 전략적 조정 과정으로 볼 수 있다는 해석도 있습니다.

한편 디즈니+는 넷플릭스처럼 비밀번호 공유 단속 정책을 시행할 예정이라고 하는데, AI 기반의 맞춤형 추천 시스템을 강화해 시청자 이탈을 줄이면서 수익성을 극대화하는 방안을 추진하고 있다고 합니다.

TV 콘텐츠 부문에서도 성과가 두드러졌는데, 블루이(Bluey)가 55억 분 이상 스트리밍되면서 2024년 미국에서 가장 인기 있는 애니메이션이 되었고, 그레이스 아나토미(Grey’s Anatomy), 패밀리 가이(Family Guy), 밥스 버거스(Bob’s Burgers)가 미국 내 상위 4위 스트리밍 프로그램을 모두 차지했습니다.

여기에 더해, 디즈니의 쇼군(Shōgun)이 골든 글로브에서 주요 부문을 석권하면서 비평가들로부터도 긍정적인 평가를 받았는데, 이로써 디즈니가 단순한 가족 콘텐츠뿐만 아니라 다양한 연령층을 아우르는 엔터테인먼트 플랫폼으로 자리 잡고 있음을 보여주는 것 같습니다.

기대주 ESPN과 스포츠 스트리밍

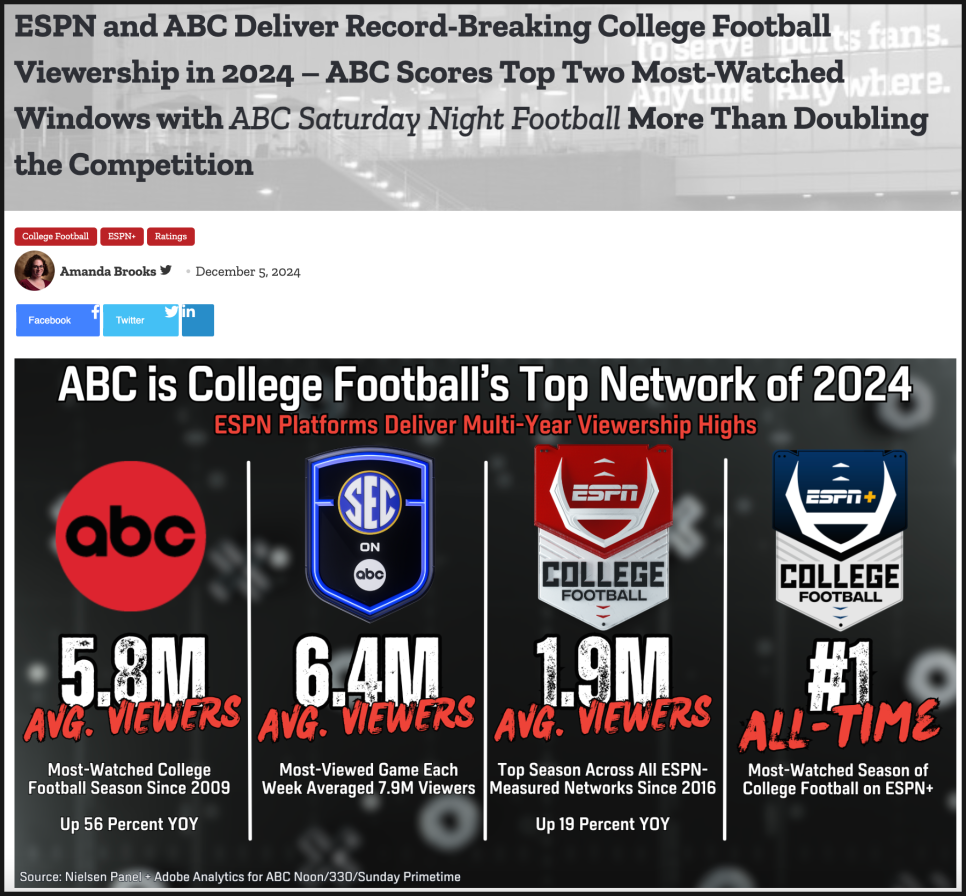

디즈니는 스포츠 분야에서도 강한 영향력을 보이고 있는데, ESPN의 먼데이 나이트 풋볼(Monday Night Football)이 지난 19년 동안 두 번째로 높은 시청률을 기록하면서 스포츠 콘텐츠의 중요성이 다시 한번 입증되었습니다. 또한, ABC에서 방송한 대학 미식축구 경기는 15년 만에 최고 시청률을 기록하면서 스포츠 중계 사업이 꾸준한 성장 가능성을 가지고 있음을 보여주었습니다.

디즈니는 ESPN의 스포츠 콘텐츠를 디즈니+에 추가하면서 스포츠 팬들을 유인하는 전략을 활용하고 있는데요. 케이블 채널과 동일한 콘텐츠를 제공하면서도 추가적인 온디맨드 콘텐츠까지 포함될 예정이라고 합니다.

그리고 2025년 가을에는 ESPN의 단독 스트리밍 서비스(ESPN Flagship)를 출시할 예정인데요. 이 서비스는 스포츠 베팅 기능, 맞춤형 인터랙티브 콘텐츠, 그리고 프리미엄 구독 모델을 제공하면서 스포츠 팬들의 참여를 극대화할 계획이라고 합니다.

라이브 스포츠 프로그램은 사람들이 여전히 케이블을 유지하는 가장 큰 이유이기 때문에, ESPN 스트리밍이 성공한다면 케이블 TV 해지자들이 ESPN의 직접 구독자로 전환될 가능성이 높을 것 같습니다.

Hulu-FuboTV 합병

참고로 최근 디즈니는 Hulu의 스트리밍 케이블 사업을 FuboTV와 합병하는 결정을 내렸습니다.

디즈니는 FuboTV 합병 후 70% 지분을 보유하지만, 독립적으로 운영하도록 해 재무적 부담을 줄일 계획인데요.

이렇게 되면 Hulu의 정체된 가입자 수와 매출이 디즈니의 실적에서 제외되면서, 디즈니의 재무 지표가 개선되는 효과를 얻게 됩니다.

또한, FuboTV 합병을 통해 디즈니는 스포츠 스트리밍 시장에서 더욱 강력한 입지를 구축할 수 있을 것으로 보입니다.

테마파크 및 경험 사업 전망

한편 디즈니의 테마파크 및 경험(Experiences) 사업은 여전히 회사의 가장 안정적인 수익원 중 하나입니다.

최근 허리케인으로 인해 일시적인 매출 감소가 있었지만, 디즈니 크루즈 라인의 신규 선박인 '디즈니 트레저(Disney Treasure)'가 높은 예약률을 기록하며 긍정적인 실적을 보였다고 합니다.

또한, 2025년 디즈니랜드 70주년 기념 행사와 홍콩 디즈니랜드 20주년 이벤트가 예정되어 있어, 글로벌 방문객 증가와 수익성 향상이 기대되고 있습니다.

디즈니 주가, 전망

이번 실적으로 디즈니는 수익성과 성장성을 동시에 입증했지만, 시장의 반응은 예상보다 냉담했습니다. 실적 발표 후 주가는 하락세를 보였는데, 주요 원인은 디즈니+ 및 ESPN+의 구독자 감소와 케이블 TV 사업의 부진이었습니다.

그러나 디즈니의 미래 비즈니스 모델이 크게 변화하고 있다는 점을 주목할 필요가 있을 것 같습니다. CEO 밥 아이거(Bob Iger)에 따르면, 디즈니는 수익성이 낮은 사업을 정리하고, 스트리밍, 스포츠, 테마파크 중심으로 재편하는 전략을 적극 추진하고 있기 때문입니다. 현재 실적만 놓고 보면 일부 부진한 부문이 있지만, 장기적으로 보면 디즈니가 완전히 새로운 모습으로 변모할 가능성이 있습니다.

물론 여전히 해결해야 할 과제들이 남아 있긴 합니다. 스트리밍 사업이 수익성을 확보한 것은 긍정적이지만, ESPN의 스포츠 스트리밍 서비스가 얼마나 성공할지에 따라 디즈니의 미래 시장 가치가 결정될 가능성이 크죠. 그리고 테마파크 사업 역시 강한 브랜드 파워를 유지하고 있지만, 글로벌 경기 둔화와 소비 둔화의 영향을 받을 수 있겠습니다.

현재 디즈니 주가는 약 110달러 선에서 거래되고 있는데요. 지난 1년 수익률은 약 2% 정도에 그치고 있습니다.

현재 디즈니 주식을 커버 중인 애널리스트 24명 중 약 18명이 매수 의견을 내놓고 있으며, 목표가 평균은 128 달러로 지금보다 15% 정도 더 높습니다.

최근 주가 흐름은 아쉬우나, 만일 ESPN의 새로운 스트리밍 서비스가 성공한다면 추가 상승 여력이 있을 것으로 보입니다.

디즈니 주식에 대한 여러분의 생각은 어떠신가요? 의견을 댓글로 남겨주세요!

지금까지 미국 주식 연구센터였습니다.

월트 디즈니 실적, 구독자는 줄었는데, 수익성은 더 좋아졌다? DIS 주가 전망 분석 마칩니다.