요즘엔 아이가 태어나자마자 증여하는 경우가 많다. 똑똑하게 증여한다면 자녀가 21살이 될 때까지 원금만 9천만원을 줄 수 있다. 예적금이 아닌 주식에 투자한다면 훨씬 큰 금액을 자녀에게 물려줄 수 있다. 부모 자녀 증여세 면제 한도에 대해 알아보자.

자녀 증여세 면제 한도

부모가 자녀에게 증여해주는 자녀 증여세 면제 한도는 10년 단위로 리셋된다. 미성년 자녀는 2천만원, 성년 자녀는 5천만원까지 증여세가 면제된다. 이때 한도는 부모 합산이다.

만약 아이가 태어나자마자 증여를 해준다면 20살이 될 때까지 원금 4천만원을 증여해줄 수 있다. 증여해준 원금을 주식 등에 투자해서 얻은 수익이나 배당금은 증여세 신고 대상이 아니다.

현금 증여도 다 신고해야하나?

용돈이나 생활비 등 사회 통념상 과하지 않은 용돈은 증여 대상에서 제외된다. 세뱃돈도 마찬가지로 과하지만 않다면 증여 대상으로 보지 않는다.

단, 입금할 때 적요란에 '용돈' 등을 명확하게 표시해서 입금하는 것이 좋다. 또한 용돈과 세뱃돈을 모아서 한번에 큰 금액을 입금하면 증여세 신고 대상이 될 수 있으므로 그때그때 입금하는 것이 좋다. 다만 그렇게 입금한 현금이 증여세 면제 한도를 초과하는 경우 증여세 납부 대상이 될 수 있다. 가장 속편한건 소액이라도 증여 신고를 하는거다.

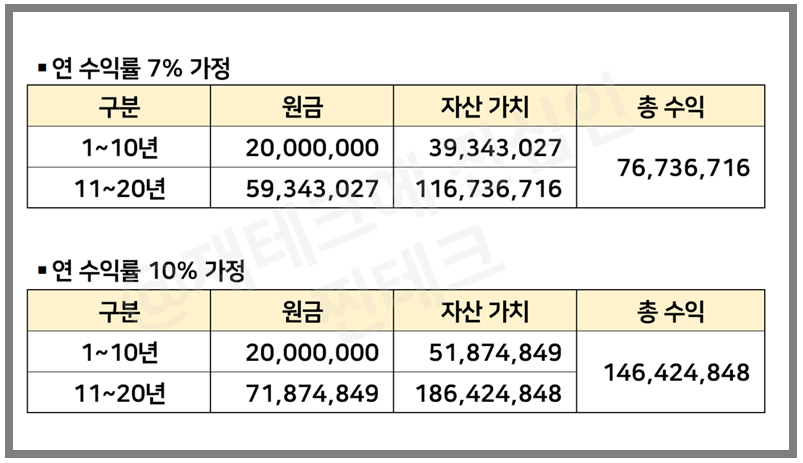

목돈 2억 만들어주기

쌩으로 1~2억을 증여하려고 하면 돈을 마련하는 것도 힘들고 증여세도 내야 한다. 하지만 자녀 증여 면제한도를 잘 활용하고 미국 주식 투자로 원금을 불려나간다면 충분히 목돈 1~2억을 만들어줄 수 있다.

10년 단위로 2천만원씩 증여해 거치식으로 투자한다고 가정해보자. 연수익률이 7%라면 총 7,673만원이 불어나 자산 가치는 1억 1,673만원이 된다. 연수익률이 10%라면 총 1억 4,624만원이 불어나 1억 8,642만원의 엄청난 목돈을 만들어줄 수 있다. S&P500의 51년간 연간수익률이 +10.74%이니 절대 불가능한 수익률이 아니다.

S&P500, 나스닥 등 미국 지수 ETF

리얼티인컴, 알트리아, SCHD 등 고배당주/ETF

자녀 계좌는 최소 20년 장기간 투자하기 때문에 복리효과를 제대로 누릴 수 있다. 개별 종목 트레이딩 위주로 하기보다는 SPLG, QQQM 등 미국 지수 ETF에 투자하는 것이 좋다. 배당주를 매수해 배당금 재투자로 원금과 수익을 불려나가는 것도 너무 좋은 방법이다.