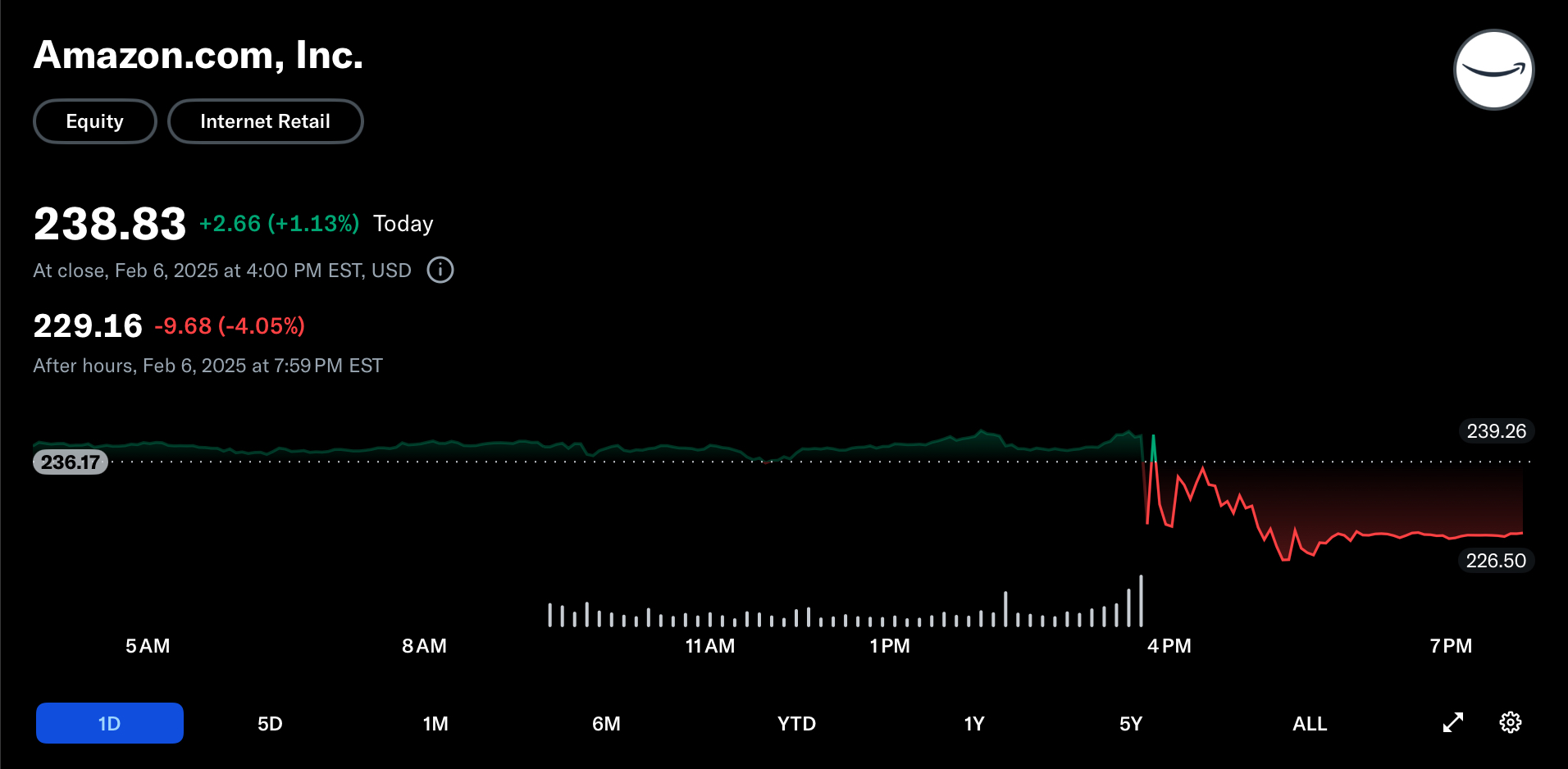

아마존 주가는 5년 전보다 153% 올랐고, 1년 전보단 41% 오르면서 사상 최고가를 기록중입니다.

아마존 주식은 4Q24에서 매출은 $187.79B로 예측치보다 0.3% 높았고, EPS는 $1.86으로 예측치보다 무려 25.7% 높았습니다.

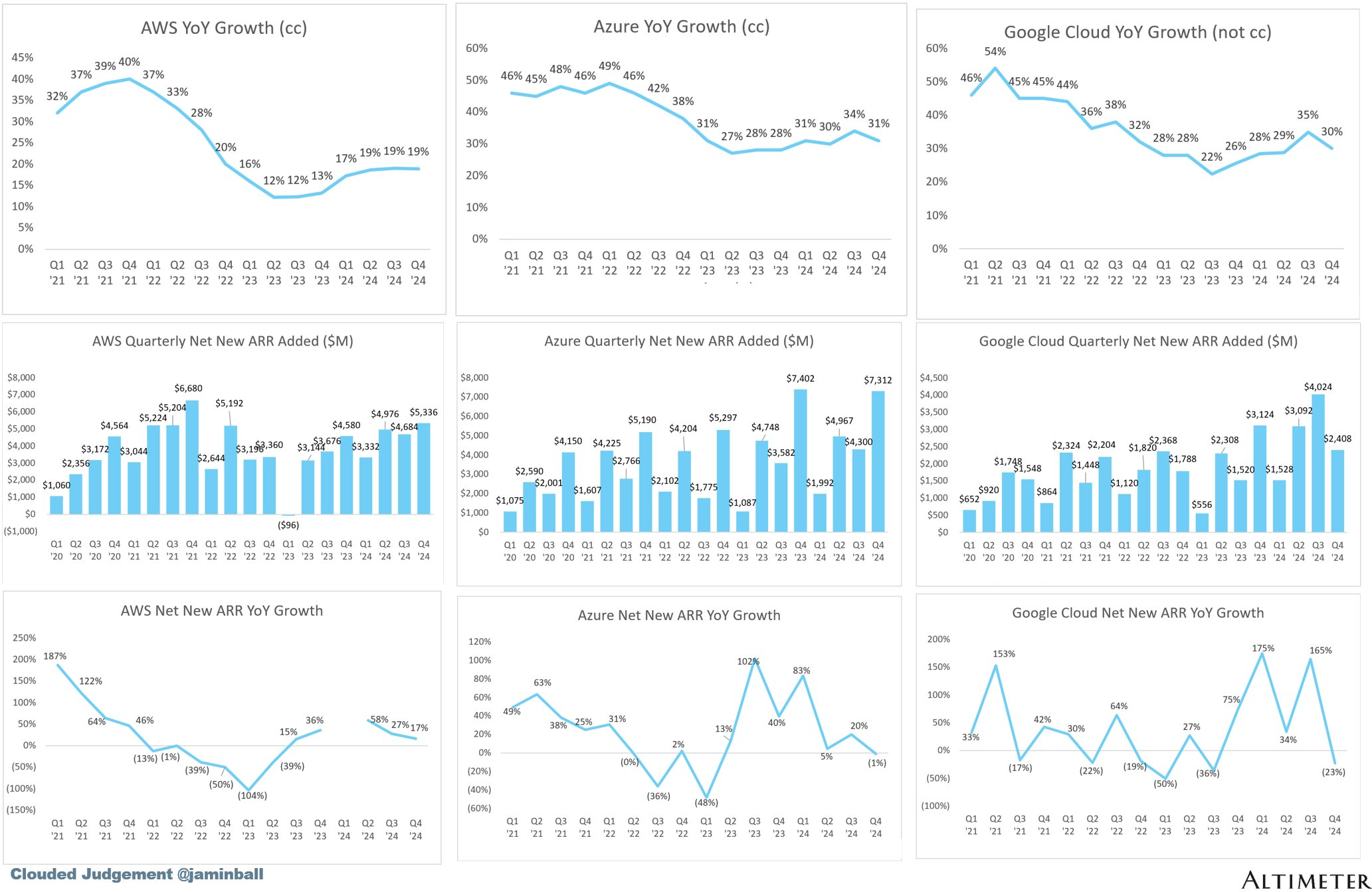

북미 지역 매출은 10% 증가했고, 기타 지역 매출은 8% 증가했으며, 가장 핵심 사업인 AWS 매출은 전년 대비 19% 증가해 $28.8B를 기록했습니다. 클라우드 성장성은 여전하네요.

24년 전체로 보면, 매출은 23년보다 11% 증가한 $638B를 기록했고, 영업이익은 23년 $36.9B에서 $68.6B로 두배 가까이 올랐습니다. 아마존 주가는 매출보다는 이익의 방향과 비슷합니다.

아마존이 23년부터 빠르게 성장하고 있는 이유는 연간 20% 이상 성장하는 AWS와 로봇과 자동화로 인한 비용 감소, Prime 회원에게 제공하는 빠른 배송, 가입자수가 증가하는 아마존 비디오 덕분입니다.

아마존도 구글처럼 자체 칩을 개발하여 쓰고 있는데, Trainium2 AI 칩을 출시하여 현재 GPU 기반 인스턴스보다 30~40% 뛰어난 가격 대비 성능을 보여주고 있고, 앤트로픽과 협업하여 수십만 개의 Trainum2 칩을 사용해 AI 컴퓨팅 클러스터를 구축하고 있습니다. 사실상 엔비디아로부터 거의 벗어난 셈입니다.

추가로 미국 육군, intuit, PayPal, Norwegian Cruise Line Holdings Ltd, Northrop Grumman, Medtronic, The Guardian Life Insurance Company of America, Reddit, Japan Airlines, Baker Hughes, The Heertz Corporation, Redfin, Chime, Asana 등 새로운 AWS 고객을 추가했습니다.

그러나 주가는 실적발표 후 4% 하락중입니다.

25년 1분기 예상 매출은 $158.45B이고 예상 EPS는 $1.37인데, 가이던스는 매출 $151B~155.5B이고, 1분기 대비 5~9% 성장할 것이라고 예상했으며, 영업이익 또한 24년 1분기와 비슷할 것이라고 전망했기 때문입니다.

언제나 그랬듯이, 실적발표보다 ‘가이던스’가 중요하고 성장성이 중요합니다. 실적발표는 말 그대로 과거의 데이터일 뿐, 미래를 설명하진 않습니다.

구글 클라우드, 마이크로소프트 애저, 아마존 AWS는 앞으로도 계속 성장할 것입니다. 고객들의 컴퓨팅 사용량은 1~2년 전보다 10배 가까이 증가했고, 앞으로도 추세를 이어갈 것입니다.

구글과 애저의 성장률은 30% 정도이고, AWS는 19%입니다. 확실히 구글 클라우드와 애저의 성장이 돋보이긴 합니다.

아마존은 앞으로도 꾸준한 광고, 비용 절감, 빠른 배송, 지속적인 AI와 클라우드 성장을 통해 성장을 이어갈 것으로 보입니다.