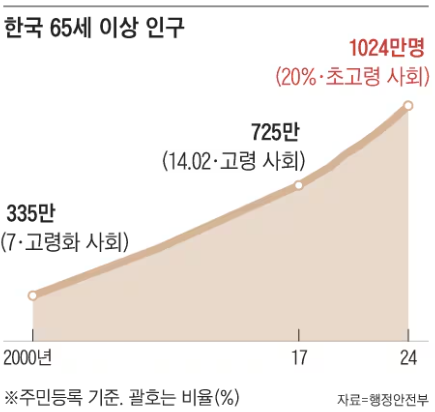

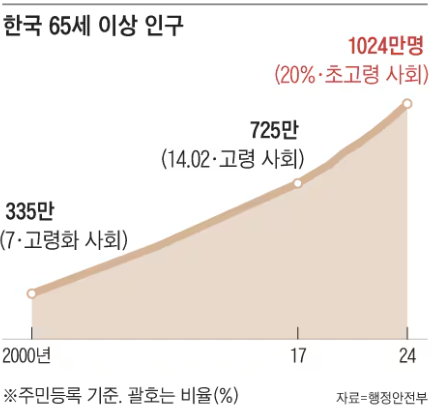

2024년 12월 부로 65세 이상 노인 인구가 전체 인구의 20%를 넘어서는 초고령사회에 진입했다. 한국인 5명 중 1명은 노인이라는 의미이다. (일본은 10년이 걸려서 도달한 초고령사회를 우리는 7년만에 도달했다... 역시 일본은 다 이기고봐야 직성이 풀리는 한국인건가...)

의료 및 보건 수준이 높아지면서 앞으로 노인 인구는 더 많아질 것이고, 저출산 현상 지속으로 청년 인구는 더 줄어들 것이다. 2024년은 출산율이 소폭 반등했다고는 하나, 다시 과거처럼 우리 자체적으로 인구를 늘릴 수 있는 수준이 되는 건 영원히 불가능할 것이다. 이민 등 외국인 유입들이 늘어날 수밖에 없다.

지금의 청년세대가 져야 할 세금 부담은 상상할 수 없을 정도로 커질 것이다. 노인 인구가 청년 인구보다 많아지면서 노인들이 더 많은 투표권을 가지고 있기 때문에 정치인들은 청년보다는 노인에 초점을 맞춘 정책을 펼칠 것이다. 그래야 당선이 될 테니까.

청년들, 그리고 우리의 다음 세대들은 더욱 더 힘든 세상에서 살게 될 것이다.

지금은 체감이 안되지만.. 아직까진 단순히 불만섞인 목소리로만 나오고 있지만 그것이 청구서로 돌아올 때 깊은 절망감에 빠지지 않으려면... 지금 당장 준비해야 한다. 가능한 한 조금이라도 어릴 때 시작해야만 한다.

우리의 노후는 나라에서 보장해주지 못한다. 우리가 살 길을 찾아야 한다는 뜻이다. 나중에 나라가 해주겠지 하면서 지금을 즐기며 살다가는 정말 큰일난다.

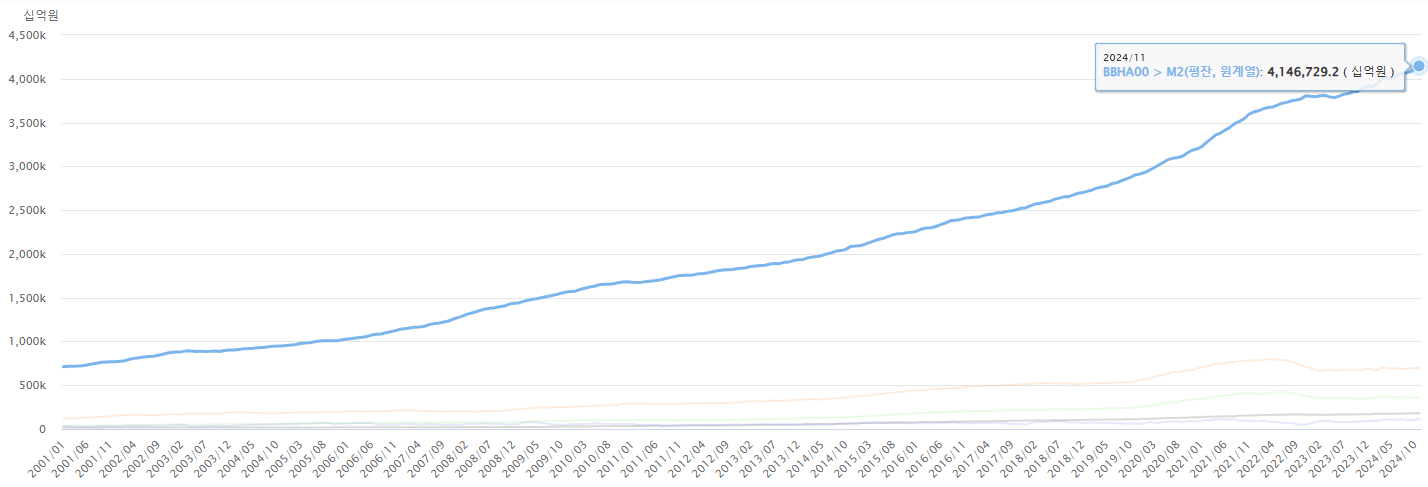

<한국은행 경제통계시스템>

2001년 1월부터 2024년 11월까지 한국의 M2 통화량은 지속적으로 증가해 4,147조원에 이르고 있다. M2는 시중에 풀린 통화량을 의미하는데 이 수치가 2001년 1월 712조원이었으므로 24년동안 약 6배 증가(CAGR +7.6%)한 것이다. 이를 다르게 이야기하면 화폐의 가치가 6분의 1 수준으로 떨어졌다는 것이다. 즉, 2001년의 700원과 2025년의 4,200원은 동일한 가치를 가진다고 볼 수 있다. (물론 물가상승률은 이보다 낮다)

그렇다면 앞으로는 어떻게 될까? 그 속도가 과거보다 빨라질지 느려질지는 알 수 없어도 앞으로도 통화량 증가가 지속될 것이라는 점은 알 수 있다. 인플레이션과 높아질 세부담을 고려하면,, 앞으로 30년이 지난 2055년 무렵의 월 2,400만원은 지금의 300만원과 비슷한 가치가 될 것이다. 지금은 월 300만원으로도 혼자서 여유롭게 살 수 있겠지만 30년 후에는 월 2,400만원의 소득은 있어야 적어도 지금과 비슷한 생활 수준을 유지할 수 있다고 볼 수 있다.

하지만 아직 젊다면 마냥 암울한 미래가 기다리고 있는 것만은 아니다. 30년 후의 2,400만원을 연간 7.2%의 할인율로 할인하면 현재 가치는 300만원으로 환산된다. 다르게 이야기하면 300만원을 투자해 매년 7.2%의 수익률을 만들어낸다면 30년 후에는 2,400만원이 된다는 뜻이다. 7.2%라는 수치를 보니 안심이 되지 않은가? 대단한 투자자들마냥 수십 퍼센트, 수백 퍼센트씩 수익을 내야하는 것도 아니고 매년 7.2%만 꾸준히 낼 수 있으면 오늘의 1만원은 30년 후 8만원이 된다.

문제는 7.2%라는 수익률을 목표로 투자를 하는 사람이 거의 없다는 점이다. 천천히 가고자 하면 대부분의 사람들이 도달할 수 있는 부의 길이지만, 버핏의 이야기처럼 아무도 천천히 부자가 되고 싶어하지 않기 때문에 역설적으로 아무도 부자가 되지 못한다. 좀 더 장기적인 시계열을 가지고, 충분히 낮은 가격에 놓여있는 주식들을 모아가다보면, 무엇보다도 주위의 소음에 휩쓸리지 않는다면 충분히 누구나 좋은 성과를 거둘 수 있을 것이라 생각한다.