안녕하세요, 미국주식 연구센터입니다.

스포티파이(Spotify, NYSE: SPOT)가 2024년 4분기 실적을 발표하며 설립 이후 처음으로 연간 흑자를 기록했습니다.

그동안 구독자 확대와 매출 성장에 집중했던 스포티파이는 이제 수익성 개선과 효율적인 비용 관리에 초점을 맞춘 전략을 본격화하고 있는데요. 이번 실적 발표를 통해 스포티파이는 단순한 음악 스트리밍 기업을 넘어, 비디오·팟캐스트·AI 기반 콘텐츠 플랫폼으로 진화하고 있음을 확실히 보여주었습니다.

.jpg?type=w966)

이번 콘텐츠에서는 스포티파이의 사업 모델 변화, 최신 실적 분석, 2025년 전망, 투자포인트 등을 살펴보겠습니다.

목차

1. 사상 최대 실적, 수익성 개선 본격화

2. 사용자 성장과 ‘Wrapped’ 캠페인의 영향력

3. 비디오 콘텐츠 확대, 새로운 수익 모델 등장

4. 2025년 전망, ‘가속 실행의 해’ 선언

5. SPOT 주식, 지금 투자해야 할까?

6. 스포티파이, 글로벌 콘텐츠 플랫폼으로 도약할 것인가?

스포티파이 연간 흑자 전환, SPOT 주가 사상 최고가 돌파, 어디까지 성장할까? 포스팅 시작합니다.

사상 최대 실적, 수익성 개선 본격화

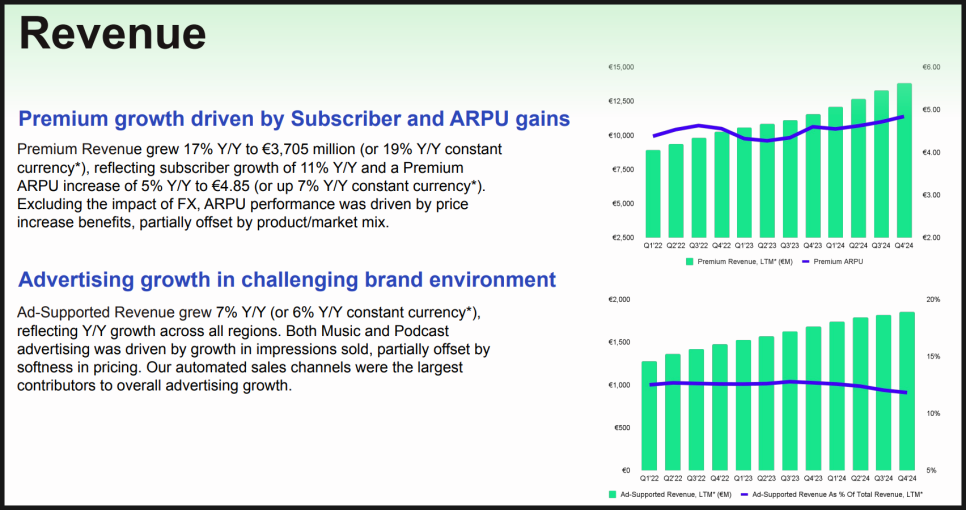

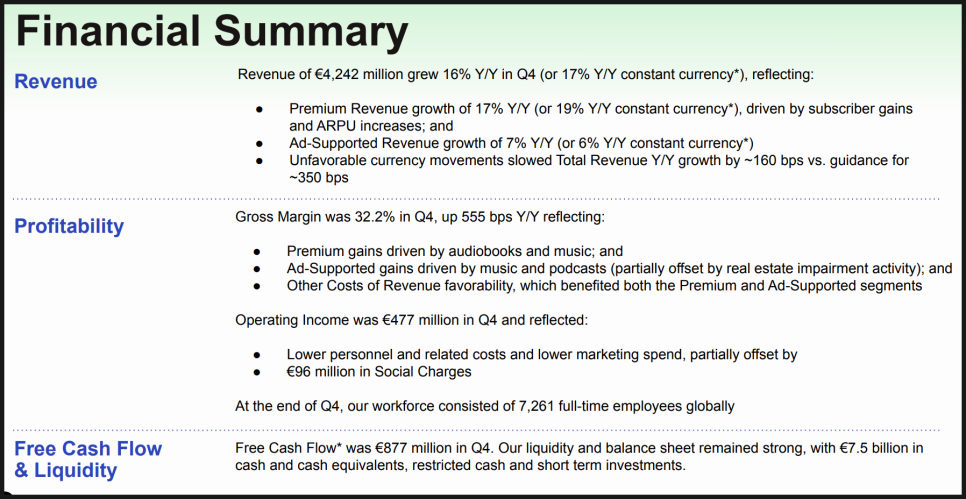

스포티파이는 2024년 4분기에 매출 42억 4,000만 유로를 기록하며 전년 대비 15.6% 성장했습니다. 특히, 지난 몇 년간 적자를 감수하며 투자했던 전략이 결실을 맺으며, EPS(주당순이익)는 1.76유로로 전년 동기 -0.36유로에서 흑자 전환하는 성과를 냈습니다.

연간 기준으로도 EPS 5.50유로를 기록하며 2023년 -2.73유로에서 완전히 탈바꿈했고, 자유 현금 흐름(FCF)도 23억 유로를 기록하며 사상 최대치를 달성했습니다.

이번 실적을 통해 스포티파이가 강력한 현금 흐름을 창출하는 수익성 높은 플랫폼 기업으로 자리 잡고 있음을 입증한 것 같습니다.

사용자 성장과 ‘Wrapped’ 캠페인의 영향력

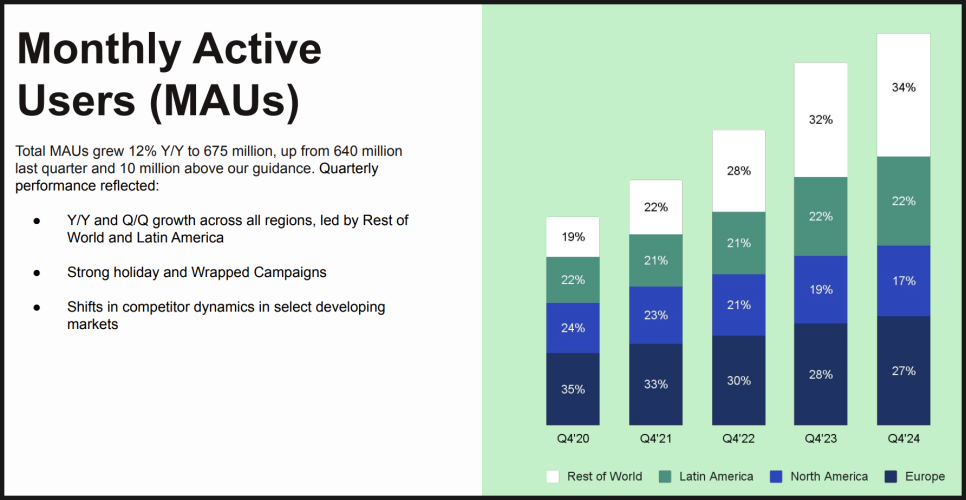

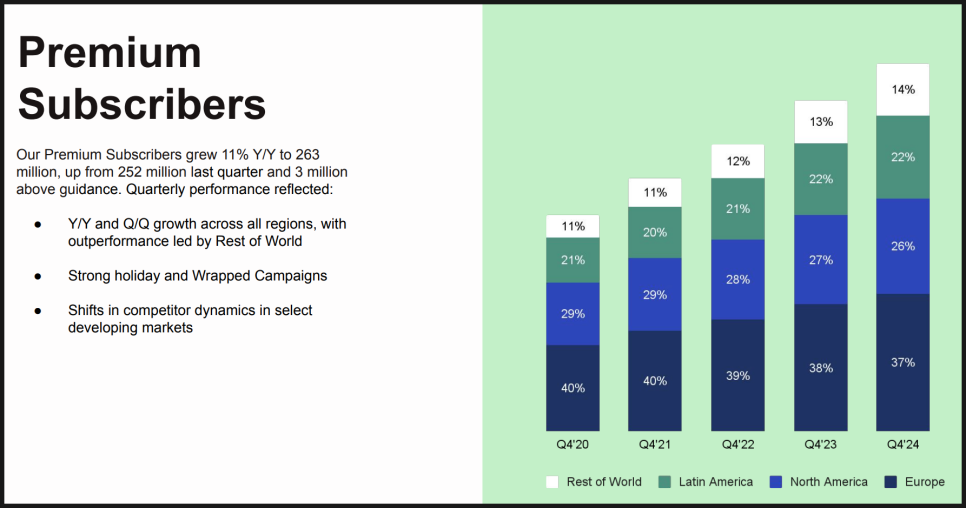

2024년 4분기 스포티파이의 월간 활성 사용자(MAU)는 6억 7,500만 명으로 전년 대비 12% 증가했습니다.

특히 프리미엄 구독자는 2억 6,300만 명으로 가이던스를 300만 명 초과 달성하며 시장의 기대치를 뛰어넘었습니다.

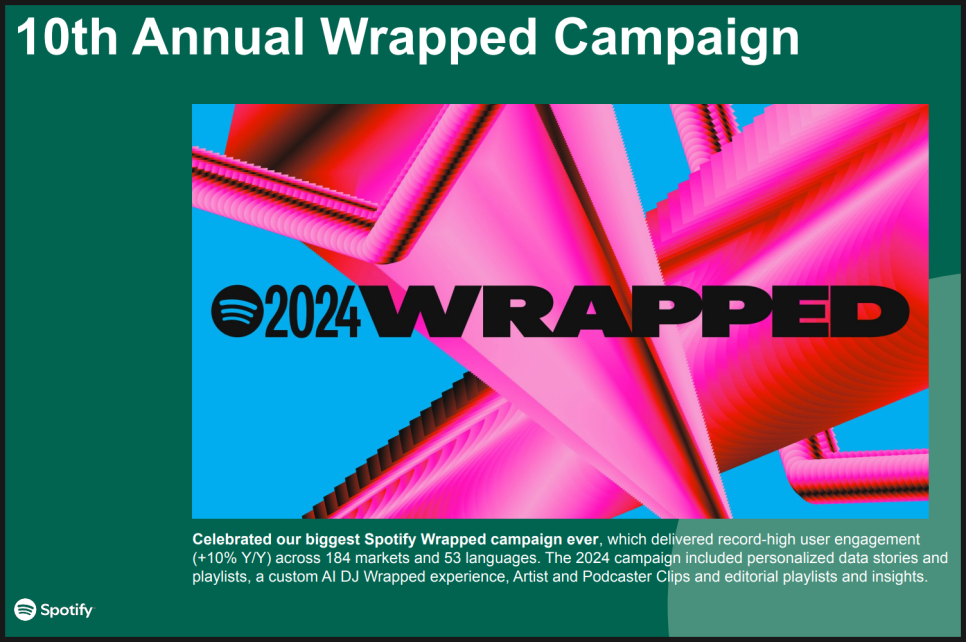

여기에 사용자 데이터 연말 결산 서비스인 ‘Spotify Wrapped’ 캠페인이 기록적인 성과를 내며 신규 가입자 증가에 크게 기여했는데요.

245만 명이 Wrapped 콘텐츠를 활용하며 7일 만에 2023년 기록을 돌파

브라질, 인도네시아 등 신흥 시장에서 높은 성장세

사용자들이 더욱 창의적인 맞춤형 Wrapped 경험을 원한다는 피드백 반영 예정

이제 ‘Wrapped’는 단순한 연말 이벤트가 아니라, 스포티파이의 핵심 마케팅 도구로 자리 잡았으며, 사용자와 브랜드의 관계를 더욱 강화하는 역할을 하고 있는 것으로 보입니다.

비디오 콘텐츠 확대, 새로운 수익 모델 등장

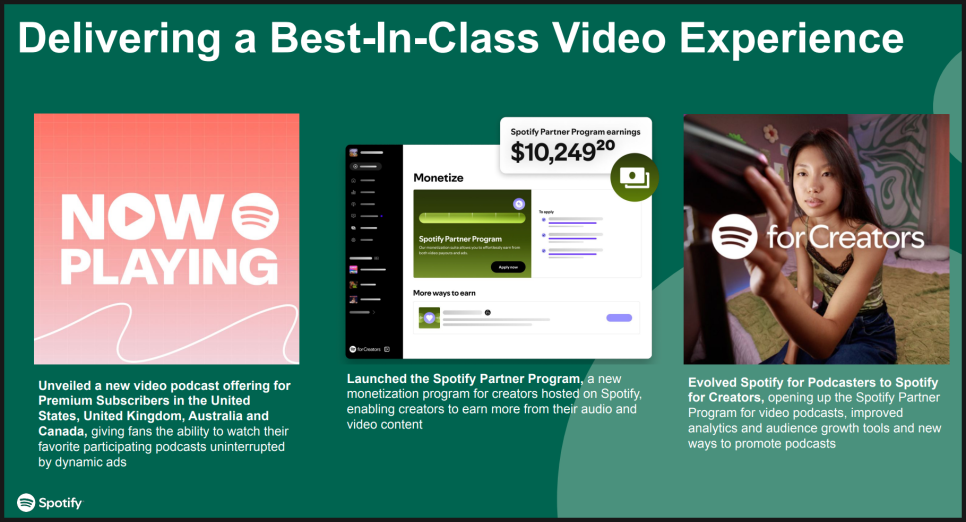

한편 스포티파이는 2024년 비디오 및 팟캐스트 사업을 본격적으로 확장했습니다.

비디오 팟캐스트 33만 개 이상 제공, 2억 7,000만 명이 시청

새로운 ‘Spotify Partner Program’ 출시, 콘텐츠 제작자의 수익화 지원

프리미엄 구독자는 광고 없이 비디오 팟캐스트를 감상할 수 있도록 개선

스포티파이가 이제는 단순한 음악 스트리밍 서비스를 넘어, 유튜브, 넷플릭스, 애플과 경쟁하는 ‘멀티 콘텐츠 플랫폼’으로 진화하고자 박차를 가하고 있는 것으로 보이는데요.

특히 AI 기반의 콘텐츠 추천 알고리즘과 결합된 비디오 서비스는 향후 스포티파이의 핵심 성장 동력이 될 가능성이 커 보입니다.

2025년 전망, ‘가속 실행의 해’ 선언

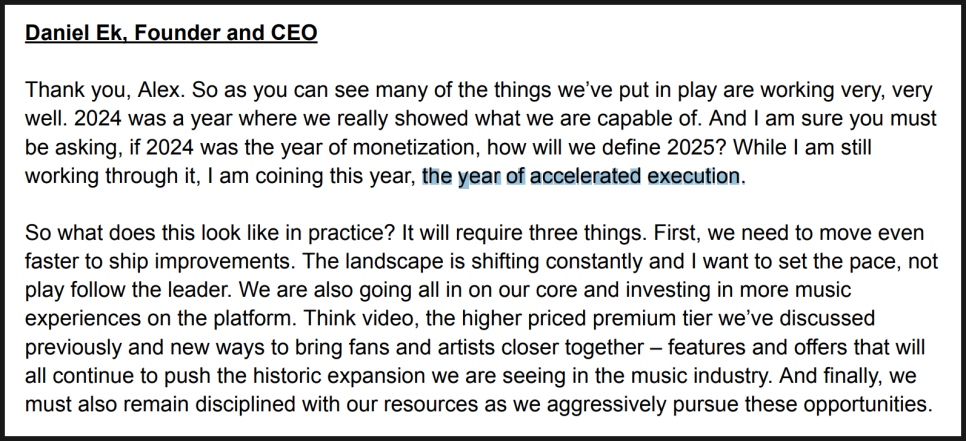

다니엘 에크(Daniel Ek) CEO는 이번 실적 발표에서 2025년을 "가속 실행의 해(The Year of Accelerated Execution)"라고 선언했습니다. 작년엔 2024년을 "수익화의 해(The Year of Monetization)"라고 선언했었는데, 여기서 한 단계 업그레이드된 거죠. 그는 "우리는 더 이상 따라가는 기업이 아니라, 시장을 주도하는 기업이 될 것이다"라고 강조하며, 2025년 핵심 전략을 다음과 같이 제시했는데요.

더 빠른 제품 출시 → 비디오, 고급 프리미엄 요금제, 팬과 아티스트를 연결하는 새로운 기능 추가

프리미엄 요금제 강화 → Hi-Fi 오디오, 독점 콘텐츠 제공으로 ARPU(가입자당 평균 매출) 증가 기대

수익성과 효율성 유지 → 비용 통제와 현금 흐름 극대화를 지속

2025년 1분기 가이던스도 다음과 같이 제시되었습니다.

매출: 42억 유로

MAU: 6억 7,800만 명 (+300만 명)

프리미엄 구독자: 2억 6,500만 명 (+200만 명)

총이익률: 31.5% (계절적 하락 예상)

SPOT 주식, 지금 투자해야 할까?

실적 발표 직후 스포티파이 주가는 13% 이상 급등하며 621달러를 돌파, 사상 최고치를 기록했습니다.

지난 1년 간 170% 상승한 만큼, 밸류에이션 부담이 존재하는 것도 사실입니다.

현재 PER(주가수익비율)은 약 177배로 성장주 프리미엄이 반영된 상태이며, 일부 애널리스트들은 고평가 논란을 제기하고 있습니다.

현재 SPOT 주식을 커버 중인 애널리스트 29명 중 22명이 매수 의견을 제시하고 있습니다만, 매수가 평균은 약 543 달러로 지금 주가는 이를 뛰어넘은 상태입니다.

하지만 강력한 현금 흐름 창출력, 비디오 콘텐츠 확장, 고급 프리미엄 요금제 도입 가능성 등을 고려하면 장기적으로 성장성이 여전히 유효하다는 평가도 나오고 있습니다.

스포티파이, 글로벌 콘텐츠 플랫폼으로 도약할 것인가?

스포티파이는 확실히 지난 몇 년 간 눈에 띄는 진화를 거듭해왔는데요.

비디오·팟캐스트·AI 기반 콘텐츠 플랫폼으로 빠르게 전환

고급 프리미엄 요금제 도입으로 수익성 개선

강력한 현금 흐름과 비용 절감으로 재무적 안정성 확보

작년부터 실적과 주가가 심상치 않더니, 이번에도 단기적인 성장 둔화 우려를 불식시키며, 지속 가능한 수익 모델을 갖춘 기업으로 자리 잡았음을 증명했습니다.

주가가 상당히 많이 올랐기 때문에 조정이 있을 수 있지만, 장기 투자자라면 스포티파이의 ‘콘텐츠 플랫폼 전환’이라는 큰 흐름을 놓쳐서는 안 될 것 같습니다.

이번 실적 분석이 투자 판단에 도움이 되었길 바랍니다. 의견이 있으시면 댓글로 남겨주세요.

스포티파이 연간 흑자 전환, SPOT 주가 사상 최고가 돌파, 어디까지 성장할까? 포스팅 마칩니다.

이상으로 미국주식 연구센터였습니다.