시한폭탄 PF 대출 : 5대 은행도 위험하다

대한민국의 부동산 PF 대출이 사상 최대수준을 기록하고 있습니다.

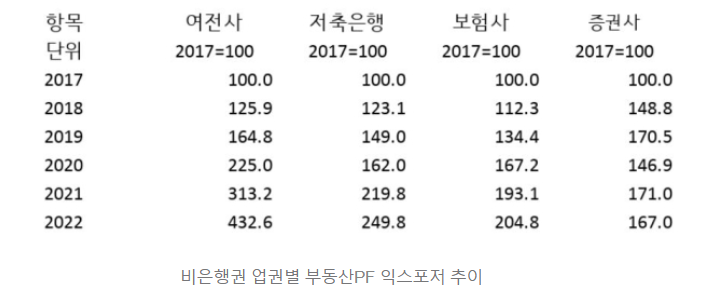

특히 2금융권의 위험노출액(익스포저)은 4배가 증가한 115조 5천억원을 돌파하였고, 연체율이 9개월만에 2.2배로 치솟았습니다.

제 2 금융권에 해당하는 여전사 (여신전문금융사), 저축은행, 보험사, 증권사 모두 이러한 PF 위험노출액이 급격히 증가를 한 것입니다.

[자료 : 한국은행]

특히 여신전문금융사의 경우는 2017년 100이 기준이었던 위험노출액이 5년 만에 432.6으로 4배가 넘게 급증을 했습니다.

고금리하에서 위험노출액 및 연체율이 급격히 치솟고 있는 상황인 것입니다.

이와 더불어 2금융권이 아닌 5대 은행의 부동산 PF 대출도 심각합니다.

5대 은행의 작년 말 기준 부동산 PF 대출 잔액은 14조 6천 645억원으로 2020년 말 대비 58.5%가 상승한 수치입니다.

이러한 심각성 때문에 5대 은행은 시장에 유동성을 지원하기 위해 다양한 프로그램을 지원하고 있는데, 그 각 사마다 약 5000억원 수준입니다.

하지만 각 프로그램들을 살펴보면 일시적인 위험 자산에 대한 또다른 장사 + 급한불 끄기 정도 수준밖에 안되는 것 같습니다.

1. KB금융 : CDO (부채 담보부 채권) 판매액 -> 대형건설사 브릿지 대출 차환에 사용

-> CDO 자체가 부채를 담보로 채권을 발행해주는 사실상 돌려막기이기 때문에 또 부도가 날 염려가 높고, 급한 브릿지 대출 폭탄을 막기위한 용도로 활용.

2. 신한금융 : 브릿지대출 만기연장 및 재건축 사업장 유동성 지원

-> 여기도 브릿지 대출 폭탄 막기위한 용도로 활용 및 재건축 부동산 기업들 줄도산 막기 위한 돈 빌려주기 입니다. (빚이 그렇게 많은데 추가 대출을 해주는 꼴)

3. 하나은행 : 브릿지론 4천억원을 토지담보대출로 전환

-> 브릿지론이 터지면 토지를 가져가겠다는 것인데, 토지의 경우는 현금 환전이 오래걸려 유동성이 훼손될 우려가 있고, 어짜피 받지 못할 수도 있는 돈을 부동산으로 확실하게 담보 잡아놓자 식의 계산인 듯 함.

4. NH 농협 : PF 자산유동화기업어음(ABCP) 매입

-> 기존 부실 채권을 매각해 주는 자산유동화 기업들을 지원하기 위해 어음을 사준 것으로 보이고, 결국 부실 채권을 잘 정리할 수 있는 지원을 한 것으로 보여짐

이러한 5대 은행의 움직임들은 결국 시장에 유동성을 공급한다는 명분이지만, 결국 본인들 이자 장사 + 채권 부실화 되었을 경우 본인들의 손실을 최소화 하기 위한 움직임 으로 보여집니다.

물론 사금융이 본인들의 수익을 극대화하기 위한 움직임은 당연합니다.

우리는 이러한 움직임을 통해 "정말 위기가 임박했다" 라는 사실을 잘 파악하고 대비를 하면 됩니다.

은행도 안전하지 않다는 것을 잘 기억하시고 대비하시기를 바라겠습니다.