1.

아....

굳이....?

다행히 주담대 받아서 투자한건 아니고,

하는거 어떠냐고 의견을 묻는거네....

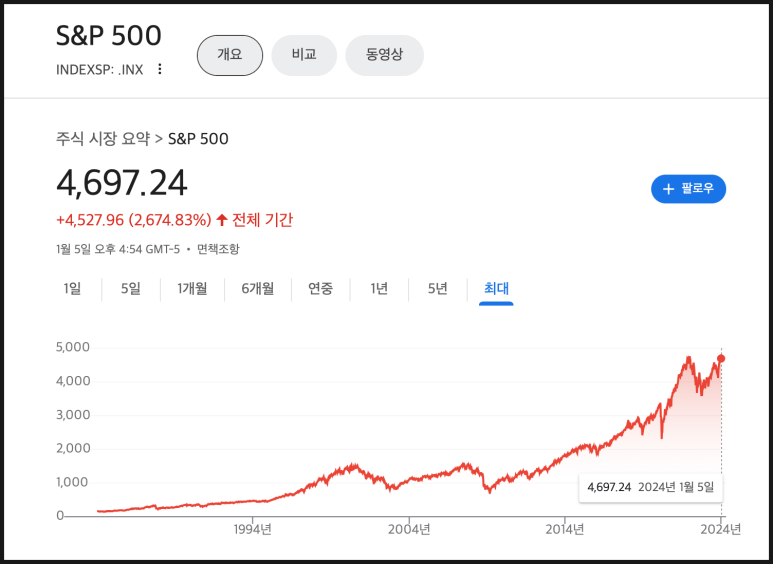

물론 수익률로만 따지면

장기적으로 S&P500 수익률이 주담대 대출 금리보다

높을 확률이 90% 이상입니다.

(10년 이상 투자시)

2.

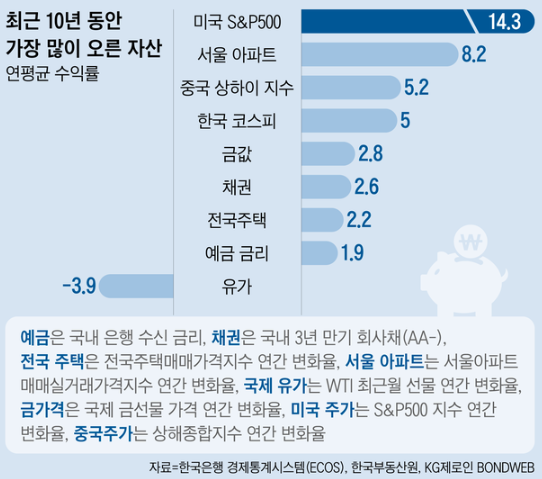

게다가 가지고 있는 집이

서울에 있는건지 지방에 있는건지 모르겠으나,

미국 S&P500은 서울 부동산도 수익률면에서

씹어먹습니다!

(20년으로 시계열 확장해도 마찬가지)

그럼, 이론적으로 나쁜 선택은 아니죠.

게다가 집을 팔아서 주식을 산다는것도 아니고

집을 담보로 대출받아서 산다는거니깐

향후 부동산 상승에 따른 차익도 계속 얻을 수 있구요.

허나, 인간의 멘탈은 유리와 같아서

미국시장이 최소 4~5년간의 횡보기(기간조정)가 오면

절대 못버틸겁니다!

매달 원리금 이자는 갚아야되는데,

주가는 지지부진한 꼴을 보면

속에 천불이 나서 바로 손절해버리죠!

3.

그리고 그동안 기회비용(은행에 낸 이자 + 주식 손절금) 만회하려고

급등주, 테마주 건드리기 시작하고

거기서 따도 결국 잃을때까지 계속 하게 될거고

나중에 사는집도 경매로 넘어가는 과정....

은행 근무할때 꽤 자주 보아왔습니다.

4.

변동성이 큰 투자대상에는 레버리지 쉽게 쓰면 안됩니다.

정말 90% 이상 확신이 있을때

코로나 19처럼 안전마진이 충분히 확보됬을만큼

주가가 폭락했을때 레버리지가 '빛'을 발합니다.

아직 젊은 3040세대 들은

벼락부자, 일확천금 등 노리지 마시고

현금흐름 확보에 총력을 기울이길 바랍니다.