지난 1월에는 미국 트럼프 대통령이 취임 이후 행정명령을 발표하면서 관련 기업들이 영향받았다. 또한 중앙은행인 연방준비제도(연준)는 트럼프 행정부의 정책이 물가와 고용에 미치는 영향을 좀 더 확인하기 위해 금리를 동결하며 속도 조절에 들어갔다. 산업적으로는 중국산 저비용 고성능 AI 모델 딥시크가 주목받으면서 AI에 대한 투자 대비 수익성이 부각되었고, 미국 기업들의 실적 발표 해석에도 영향을 주었다.

이번 2월에는 실적 발표 시즌이 이어지고 있는 가운데, 트럼프의 관세 정책이 강행될 것으로 보이면서 변동성이 커질 것으로 보인다.

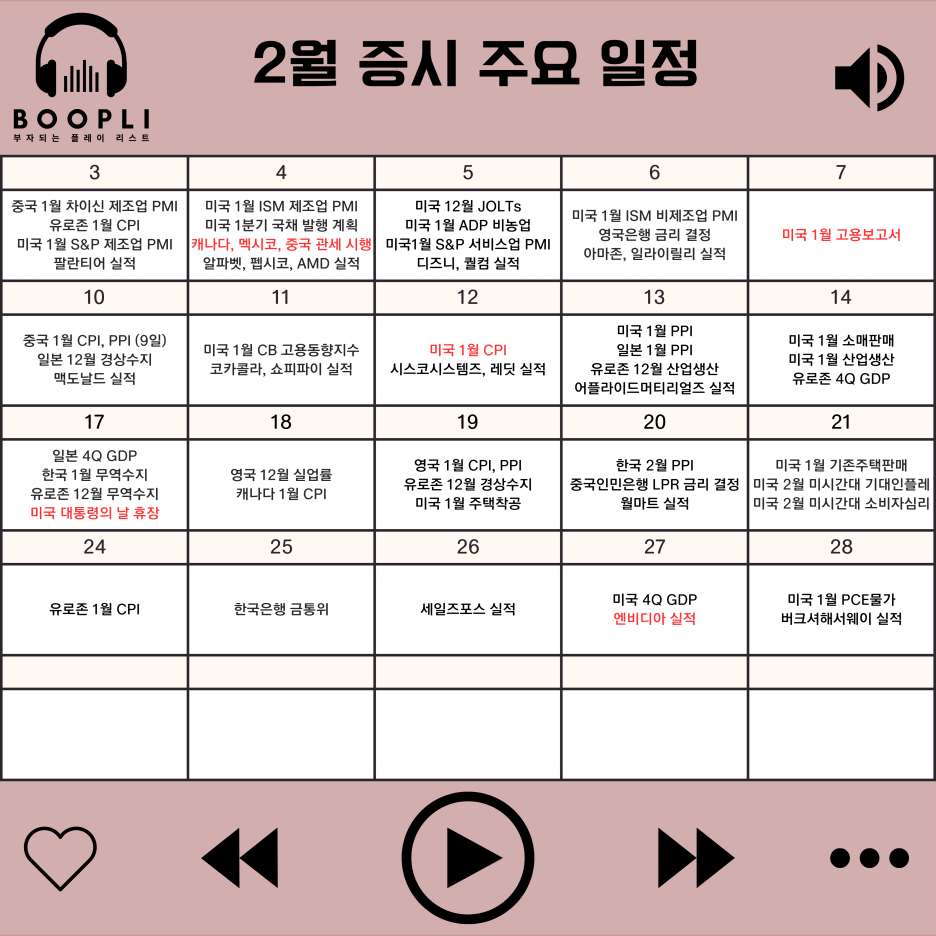

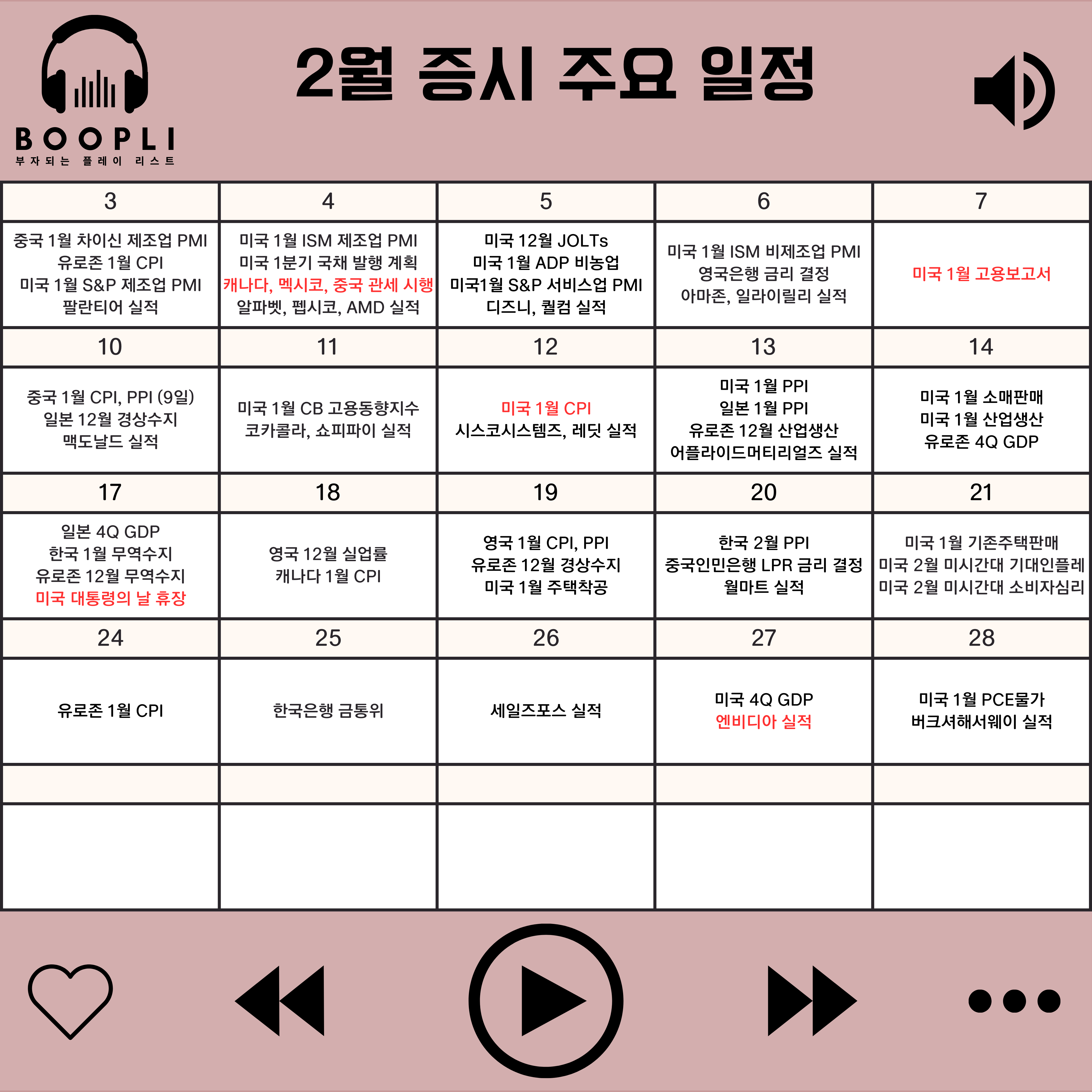

이와 함께 2월에는 어떤 일정들이 증시에 영향을 줄 수 있는지 살펴보자.

첫째 주에는 미국 고용 보고서 발표와 빅테크 실적 발표가 있는 가운데 트럼프의 관세 정책 시행이 중요할 것으로 보인다.

백악관은 2월 4일부터 캐나다와 멕시코에 25%, 중국에 10% 관세 부과를 시행한다고 발표했으며, 현재 캐나다와 중국에서는 강경 대응하겠다는 의지를 보였다.

관세 정책은 트럼프의 공약인 만큼 협상을 통해 충분한 이익을 얻기 전에는 강경하게 지속될 것으로 예상된다.

특히 미국 정부는 부채한도 협상이 진행되고 있는 만큼 관세 시행을 통한 세수 확보가 지속될 수 있으니 주의할 필요가 있다.

또한, 연준은 1월 FOMC에서 금리 인하를 멈추고 동결 결정한 만큼 고용보고서 데이터가 이를 뒷받침해주는지도 확인해보자.

최근 딥시크 사태로 빅테크 기업들의 AI 투자 수익성 우려도 커지고 있는데 알파벳, 아마존 등 주요 빅테크 기업들의 실적 발표에 대한 시장 반응도 잘 살펴보자.

둘째 주에는 미국 인플레이션의 대표 지표인 소비자물가지수(CPI)를 관심갖고 살펴보자.

1월 FOMC에서 파월 연준 의장은 단기적인 인플레이션 데이터보다는 12개월 기준 변화를 중점으로 본다고 말했다.

12개월 기준 CPI는 지난 10월 2.4%를 저점으로 최근 2.9%까지 반등하고 있는데 인플레이션의 반등세가 지속된다면 연준이 추가 금리 인하를 결정하는 것은 어려울 것이다.

셋째 주에는 미국 대통령의 날 휴장으로 거래일이 적은 가운데, 미국에서는 특별히 큰 지표 발표가 없다.

미국 외 국가 중에는 중국의 대출우대금리(LPR) 결정이 중요할 것으로 보인다.

또한 월마트의 실적 발표도 미국의 소비를 판단하는데 참고해보자.

마지막 주에는 미국의 4분기 GDP 성장률과 PCE 물가지수 발표가 있는 가운데, 엔비디아의 실적 발표 일정이 중요할 것으로 보인다.

딥시크 이슈로 AI 인프라 투자가 줄어들 수 있다는 우려가 생겼는데, 실적 발표와 컨퍼런스콜을 통해 우려를 해소할 수 있을 것인지 관심갖고 지켜보자.