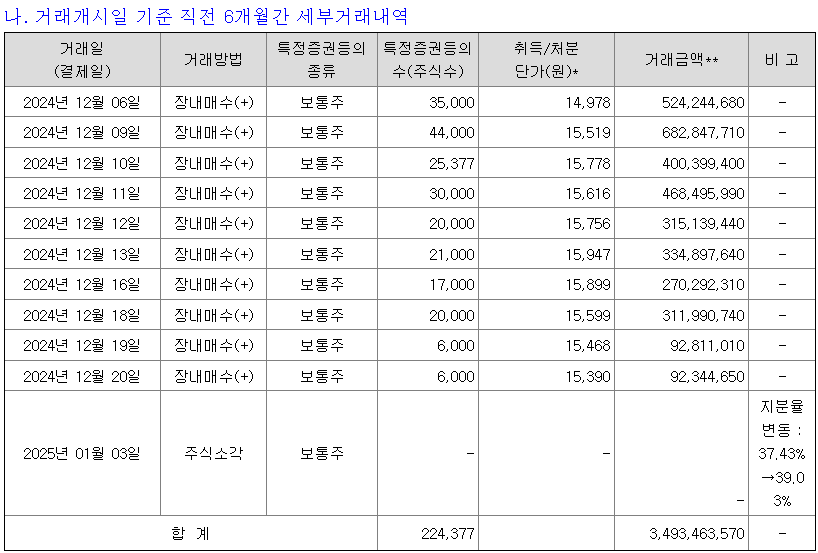

1월 24일 한섬의 자사주 소각과 최대주주의 추가 지분매입 예고에 대한 공시가 나왔다. 한섬의 최대주주는 지분을 37.43%(2025년 1월 2일 기준) 보유하고 있던 현대홈쇼핑이다. 1월 3일 기점으로 한섬이 보유하고 있던 자사주 절반인 96만 753주를 소각함으로써 최대주주인 현대홈쇼핑의 지분율이 39.03%로 높아졌다.

<자사주 소각>

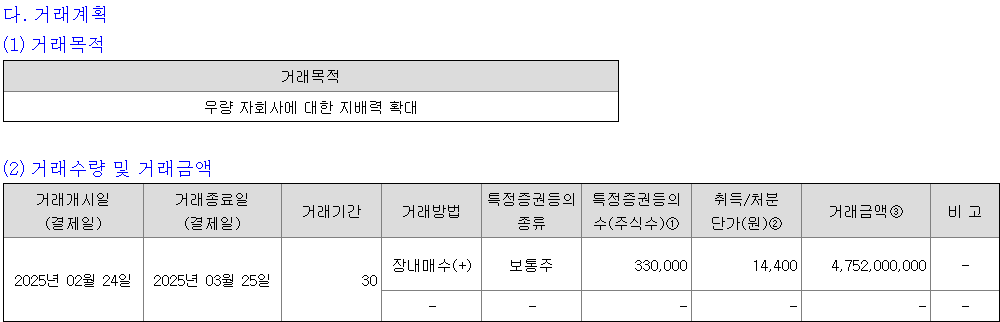

2월 24일부터는 1달 간 33만주를 매입해 지분율을 40.5%까지 올리겠다는 내용의 공시이다.

<자사주 매입>

한섬은 지난 해를 제외한 최근 10년 간 자사주 매입 및 소각을 한 적이 없을 정도로 주주환원에 미온적인 기업이었다. 꾸준히 배당을 해왔고 배당금을 늘려왔다는 점을 고려하면 주주환원을 아예 안하는 기업이라고 볼 수는 없으나 준수한 실적을 거두던 2019~2021년에도 배당성향이 11% 수준에 그쳤다.

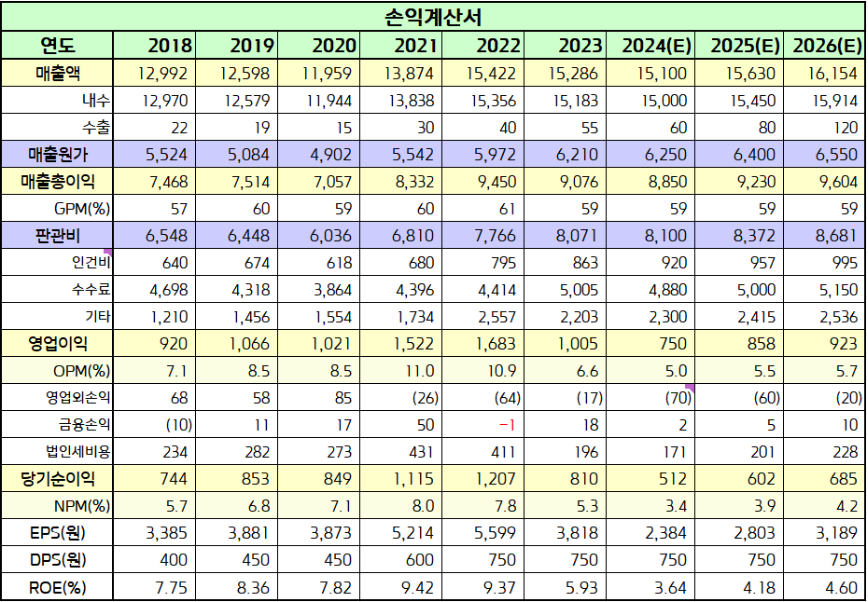

2023년에는 실적이 악화되는 가운데 주당 배당금을 유지한 나머지 배당성향이 19.6%까지 상승했고, 2024년은 이익이 더 줄어들었을 것으로 추정(약 500억원 규모 추정)되므로 배당성향은 33%까지 상승했을 것으로 예상된다.

하지만 한섬은 현금배당뿐만 아니라 작년부터 자사주 매입 및 소각을 진행하고 있다. 그렇게 2024년 2월에 소각된 123만 1,500주는 약 124억원 규모로 전체 주식수의 5%, 금년에 소각된 96만 753주는 4.1%에 해당하는 규모이다. 배당금이 주당 750원으로 고정되어 시가배당률 5.2%를 제공하는데 자사주 매입소각을 통해 연간 4% 수준의 추가적인 환원을 진행하고 있으므로 현 시점에서 주주수익률은 연간 9% 수준이 확보된 상황이라 봐도 무방하다고 판단된다.

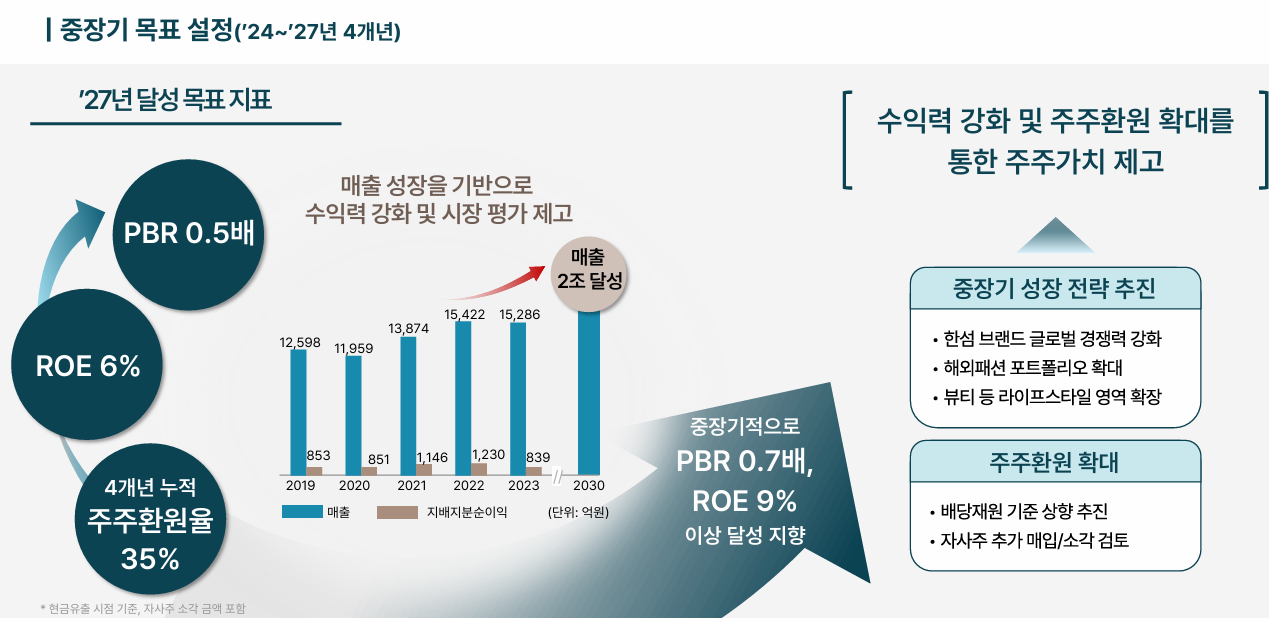

다만 지금과 같은 환원이 지속 가능한 것이냐에 대한 관점에서도 생각해봐야 할 것이다. 현재 현대백화점 그룹사 차원에서 밝힌 '비전 2030'에서는 2030년까지 그룹 매출액 43조원, 경상이익 2.2조원을 달성하겠다는 계획이며 그 중에서도 패션 부문을 담당하는 한섬의 매출은 2030년까지 2조원으로 키우겠다는 목표이다. 세부적으로는 2027년까지 1)한섬의 4개년 누적 주주환원율을 35%로 설정하고, 2)ROE 6%를 달성하며, 3)PBR 0.5배까지 끌어올리겠다는 계획이다.

<한섬 중장기 로드맵>

사실 2번(실적)과 3번(주가) 목표는 원한다고 쉽게 이룰 수 있는 목표는 아니다. 실제로 몇 년도까지 얼마의 매출을 달성하겠다, 몇 년도까지 시총 얼마를 달성하겠다 라는 목표를 내세운 기업들 중 그것을 실제로 달성한 경우를 본 적이 없기 때문이다.

다만 1번은 기업의 체력이 유지되는 한 얼마든지 목표한 숫자를 만들어낼 수 있다. 이것은 전적으로 경영진의 의지이기 때문이다.

내수 업황 부진으로 동사의 ROE가 약 4% 수준까지 떨어진 상황에서, 큰 CapEx 투자가 필요없는 사업모델의 특성 상 지금의 어려운 시기가 지나가기를 기다리며 자사주 매입에 자본을 할당하는 것이 합리적이다. 지금 한섬이 할 수 있는 일은 디자인과 브랜딩에 힘쓰면서(본업에 충실) 공언한 수준의 주주환원을 지속하는 것이다. 그러다보면 업황개선과 맞물려 매출 볼륨 및 수익성 개선은 따라올 것이고, 그간 줄여둔 자본 덕분에 ROE 및 PBR의 증가 효과는 더욱 두드러질 것이다.

한섬에 대해 투자의견 [ 매수 ] 를 유지하고, 2025년 목표주가를 20,000원으로 하향한다.