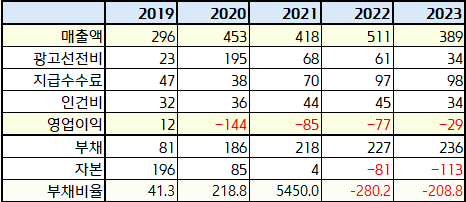

국내 대표 레깅스 업체인 안다르와 젝시믹스의 성장이 지속되는 가운데 과거 3위권에서 함께 경쟁했던 뮬라웨어의 몰락 소식이 들려왔다. 빠른 매출 성장을 이어왔던 안다르, 젝시믹스와 달리 뮬라웨어는 성장에 실패했고, 비용 절감을 통해서 적자폭을 줄여왔지만 결국 한계에 다다른 것이다.

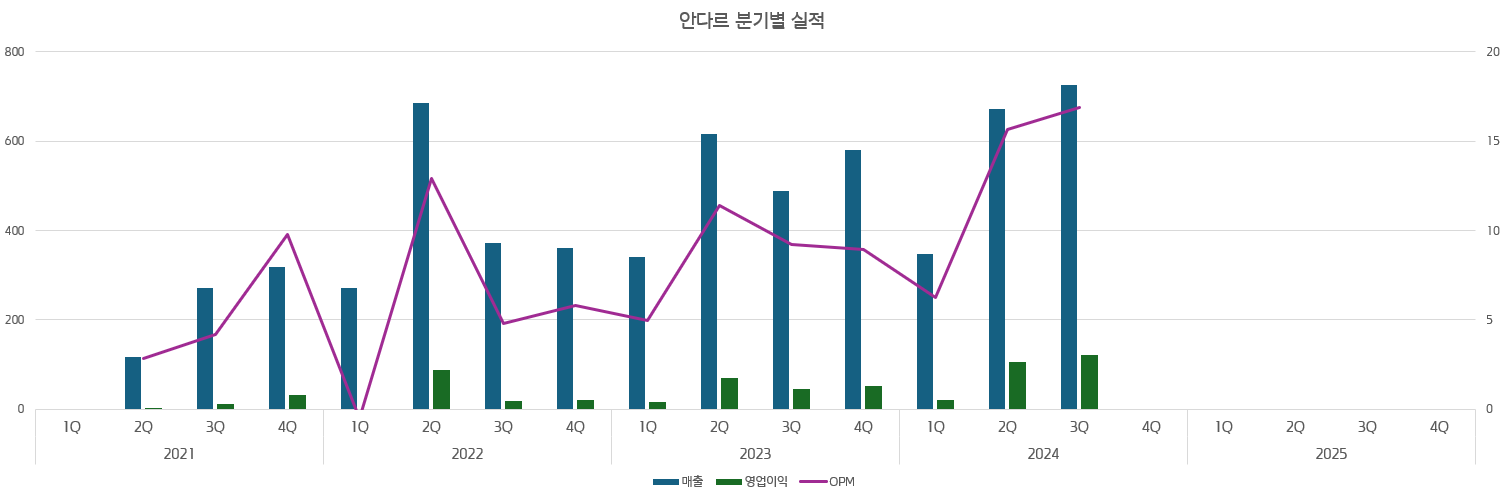

안다르는 지난 4분기 싱가포르 다카시마야 백화점에 2호점을 출점, 11월 싱가포르 매출은 +184% YoY 증가, 11월 해외 매출이 역대 최대치인 22억원을 기록했다. 안다르의 4분기 매출은 역대 최대치에 해당하는 750억원을 넘길 가능성이 존재하고, 그럴 경우 안다르는 2024년 약 25%의 연간 성장률을 기록하는 것이다.

향후에도 무조건적인 성장이 이루어진다고 전망할 수는 없다. 레깅스로는 한계에 다다른 국내에서 제품 카테고리를 넓힘으로써 고객군을 늘리는 전략으로 성장을 이어가고는 있지만 유행은 꺾일 수 있다. 결국 지난 해 중국 진출 소식을 통해 주가를 크게 끌어올렸던 브랜드엑스코퍼레이션처럼, 해외 수출에 대한 기대감이 중요한 상황인데 그게 안다르에게는 올해가 될 것이라 생각한다.

일본에서는 이제 팝업이 아니라 정식 매장을 오픈해야 할 시기가 되었고, 지난 해 4분기 온라인몰을 통해 진출한 호주에서도 본격적인 물류 체계를 구축할 예정이다. 이것이 올해 안다르에게, 그리고 안다르를 잘 키워서 높은 밸류를 받아내야 하는 에코마케팅에게 핵심이 될 것으로 보인다.

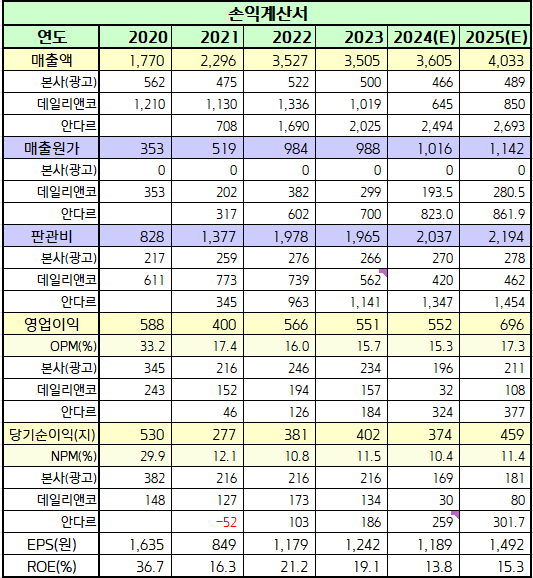

<에코마케팅 실적 Table>

2025년은 해외를 중심으로 한 안다르의 고성장세 지속과 데일리앤코의 신제품 출시 효과, 광고 업황의 완만한 반등이 기대되는 해이다. 따라서 2024년은 전년 동기 대비 +2.9% 증가한 매출 3,605억원 수준이 예상되지만 2025년은 +11.9% 성장한 4,033억원을 기록할 것으로 전망된다. 해외 진출을 통한 초기 비용 증가에도 불구하고 수익성 중심의 판매 기조를 유지하며 영업이익률 역시 소폭 개선될 것이다.

타겟 PER은 10배로 유지하지만, 2025년 예상 EPS를 1,492원으로 조정함에 따라 2025년 적정주가를 15,000원으로 산정하였다.

에코마케팅에 투자의견 [ 매수 ], 2025년 목표주가를 15,000원으로 상향한다.