안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 시간에는 25년 국내 일반기계 산업 전망에 관하여 알아보려고 합니다. ‘25년도 경제 및 산업 전망 중 일반기계 산업’에 대하여 KIET 경제/산업 전망보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 대내외 여건 변화

1) 대외 여건 변화

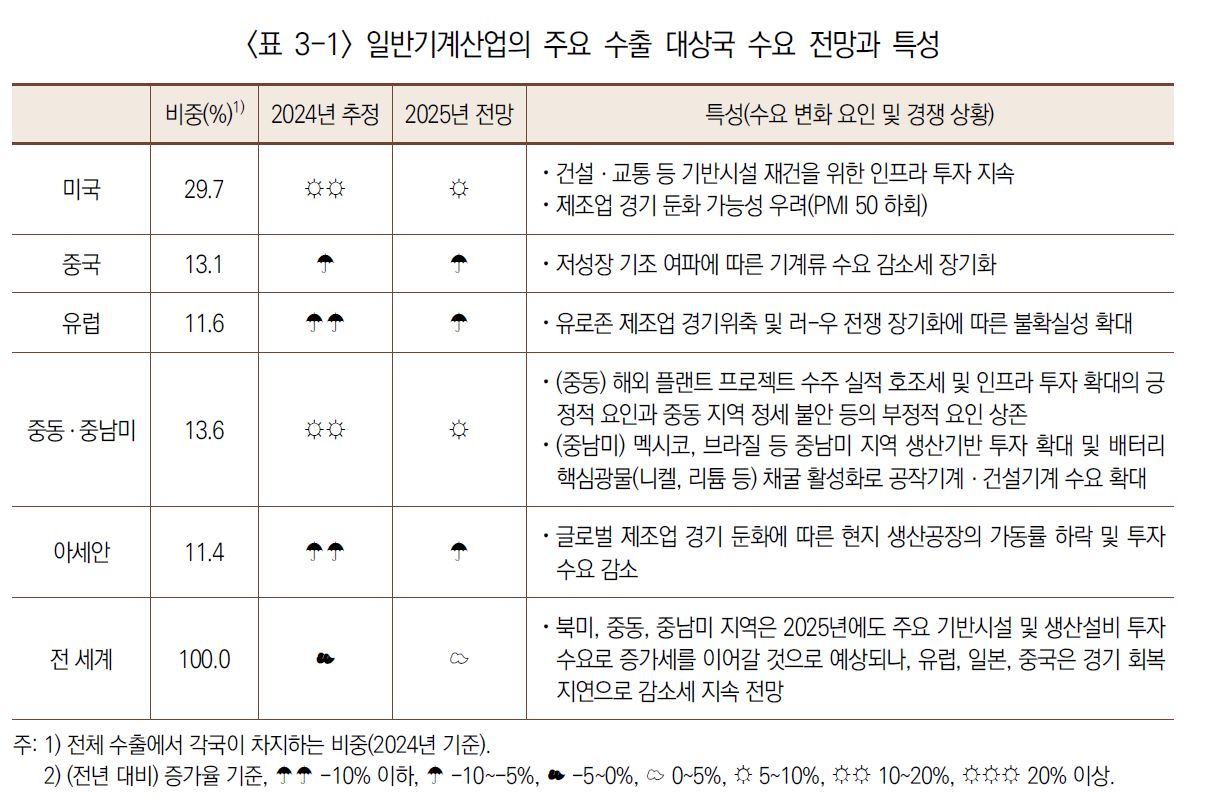

1)-1. 세계 및 주요 수출 대상국 수요

○ 미국과 신흥국(중동ㆍ중남미)의 정부 주도 인프라 투자 정책은 일반기계 수출에 긍정적인 영향을 미칠 것으로 예상되나, 유럽, 일본, 중국 등 주요 수출국의 경기 회복 지연과 지정학적 리스크에 따른 불확실성은 수출 확대의 제약 요인으로 작용할 전망

○ 대미 수출은 건설ㆍ교통 인프라 투자 확대와 자국 내 공급망 강화 정책 및 생산설비 고도화 추진으로 증가세가 지속될 전망

- 미국 바이든 정부는 초당적 인프라 법안(Bipartisan Infrastructure Law)에 따라 도로, 교량, 철도, 전력 등 주요 기반시설 확충을 위해 2025년에 총 620억 달러의 예산을 투입할 계획

- 다만, 올해 6월까지 50선을 유지했던 미국 제조업 PMI(구매관리자지수)가 7월 이후 50을 밑돌면서 경기 둔화 가능성을 시사하고 있어 수출 증가세는 다소 제한적일 전망

⋅미국 제조업 PMI: (2024. 7월) 49.5 → (8월) 48.0 → (9월) 47.0 → (10월) 47.8 → (11월) 48.5

○ 대중국 수출은 중국 정부의 대규모 경기부양책에도 불구하고 부동산발(發) 경기 하방 압력 지속에 따른 성장률 둔화로 2025년에도 부진한 모습이 지속될 전망

⋅중국 제조업 PMI: (2024. 7월) 49.4 → (8월) 49.1 → (9월) 49.8 → (10월) 50.1

○ 대유럽 수출은 유로존의 제조업 경기 위축과 함께 지정학적 불확실성 또한 장기화되고 있어 수출 감소세가 지속될 것으로 예상

⋅유럽 제조업 PMI: (2024. 7월) 45.6 → (8월) 45.6 → (9월) 44.8 → (10월) 46.0

○ 중동ㆍ중남미, 인도 등 신흥지역은 해외 플랜트 대형 프로젝트 수주(중동), 수요산업 호조(인도) 및 광물자원 개발 활성화(브라질)로 양호한 수출 흐름을 이어갈 전망

○ 러시아-우크라이나 전쟁 장기화 및 중동 지역 분쟁 악화 우려에 따른 정세 불안, 주요국 (북미ㆍ유럽)의 건설 경기 악화는 2025년 일반기계 세계 수요를 제약하는 부정적 요인으로 작용

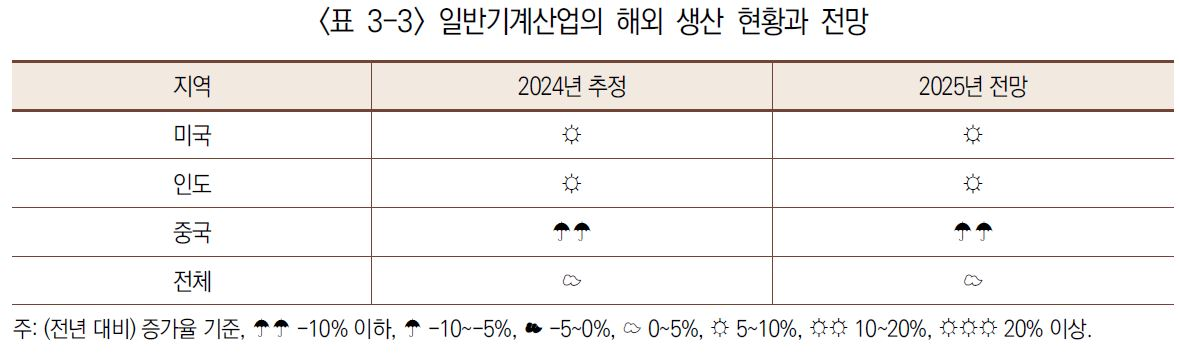

1)-2. 해외생산

○ 북미 지역의 가스연소기기와 인도 지역의 건설기계 수요 증가에 따라 해당 지역을 중심 으로 일반기계 해외 생산이 확대될 것으로 전망

- 미국은 노후 연소기 교체 및 친환경 제품 수요 확대로 가스연소기기 현지 생산이 증가할 것으로 전망

- 인도 모디 정부의 제조업 육성 및 대규모 인프라 개발 정책 추진으로 건설기계 현지 생산 확대 예상

⋅HD현대건설기계 인도 현지 공장 가동률(%): (2022년) 66.7 → (2023년) 94.3 → (2024년 상반기) 106.1

- 반면, 중국 현지 공장 생산은 중국 경제성장 둔화와 미ㆍ중 무역갈등 심화에 따른 설비 투자 감소로 부진한 모습이 지속될 것으로 예상

2) 국내 여건 변화

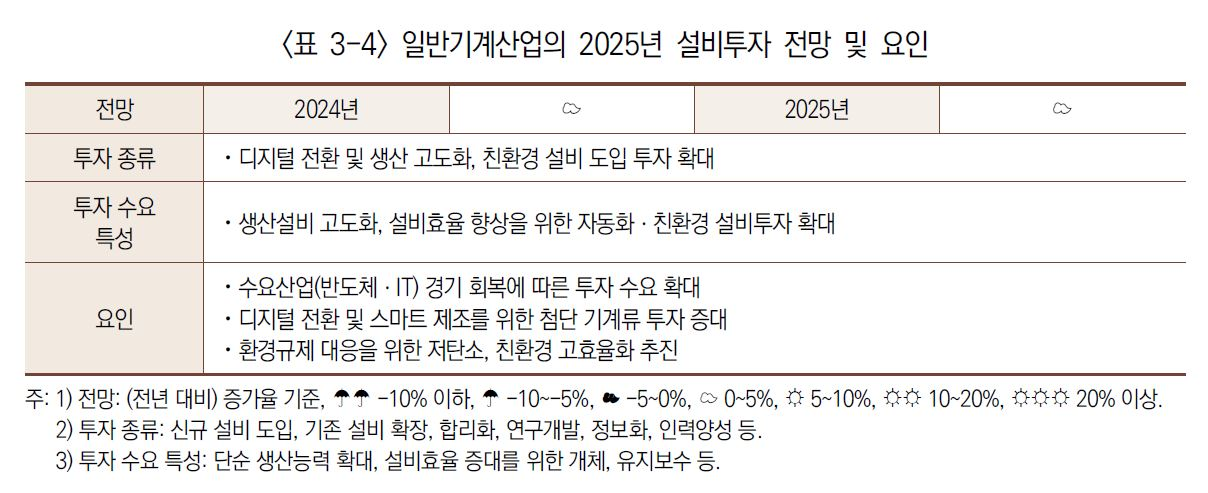

2)-1. 투자 및 공급능력

○ 일반기계 설비투자는 수요산업(반도체ㆍIT) 회복세, 자동화ㆍ스마트화 추진에 따른 첨단 기계 및 탄소중립ㆍ에너지 효율화 제조장비 투자 중심으로 소폭의 증가세를 이어갈 전망

2)-2. 주요 이슈

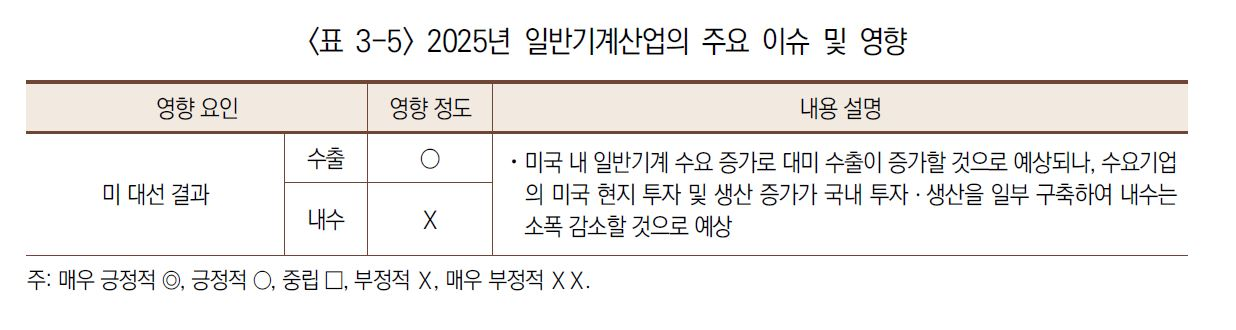

○ 미국 트럼프 행정부 2기 집권은 전반적으로 일반기계산업 수출에 긍정적 영향을 미칠 전망

- 공화당은 제47대 미 대선 공약에서 원유ㆍ천연가스ㆍ석탄에 대한 규제 폐지, 시추 허가 규제 완화 등 화석연료 중심의 에너지 정책을 제시했으며, 이는 가스터빈ㆍ천공기 등의 품목 수출에 긍정적 영향을 미칠 것으로 예상

- 행정절차 간소화를 통한 주택건설 비용 하락, 주택건설을 위한 연방 토지 일부 용도 전환 등 주택공급 확대를 유도하고 제조업 경쟁력 제고를 위한 노후화 인프라 교체를 추진 할 것으로 예상되며, 이에 따라 건설기계 및 운반하역기계 수요가 증가하면서 수출에 긍정적인 영향을 미칠 전망

- 트럼프 행정부의 자국우선주의 성향에 따라 미국 내 공급망 구축 경향이 확대되어 자동차ㆍ반도체 등 주요 산업의 미국 내 투자가 증가할 것으로 예상되며, 이에 따른 신규 공장 건설 및 설비투자 수요 확대로 공작기계ㆍ건설기계ㆍ펌프류ㆍ금형 등의 수출 증가 예상

- 반면, 신재생에너지 및 그린 전환 관련 투자의 위축ㆍ지연으로 생산시설 전동화와 관련된 기계장비ㆍ부품 및 친환경 냉매 기반 공조시스템 등은 수출이 감소할 가능성

- 또한, 일반기계 주요 수요기업들의 미국 내 투자 및 생산 확대로 국내 투자ㆍ생산이 일부 구축될 것으로 예상되면서 내수는 소폭 감소할 것으로 예상

02. 2025년 전망

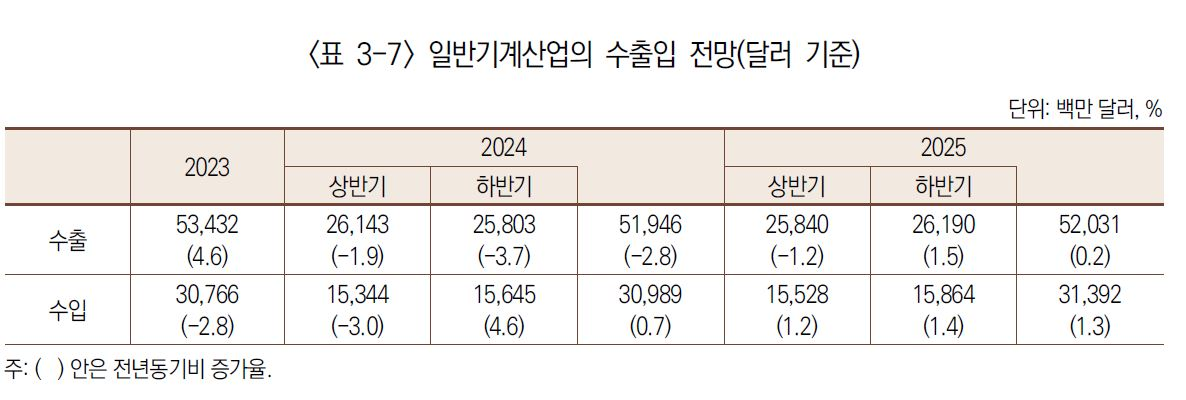

1) (총평) 2025년 일반기계산업은 내수 회복세가 기대되나, 수출이 정체되면서 제한적 성장세 전망

○ 2025년 일반기계산업은 그동안 부진했던 내수가 소폭 개선될 것으로 예상되나, 수출은 대외 여건 악화로 증가세가 정체되면서 전년과 유사한 수준의 보합세 전망

- 그동안 큰 폭의 감소세를 기록했던 내수는 2025년 수요산업의 설비투자 회복 기대감으로 증가세로 전환될 전망

- 수출은 미주, 인도, 중동 지역의 경우 호조세를 이어갈 것으로 전망되는 반면, 유럽, 중국, 일본 등은 지정학적 리스크 증대와 경기 둔화 등 대외 불확실성이 지속되면서 감소세가 지속될 전망

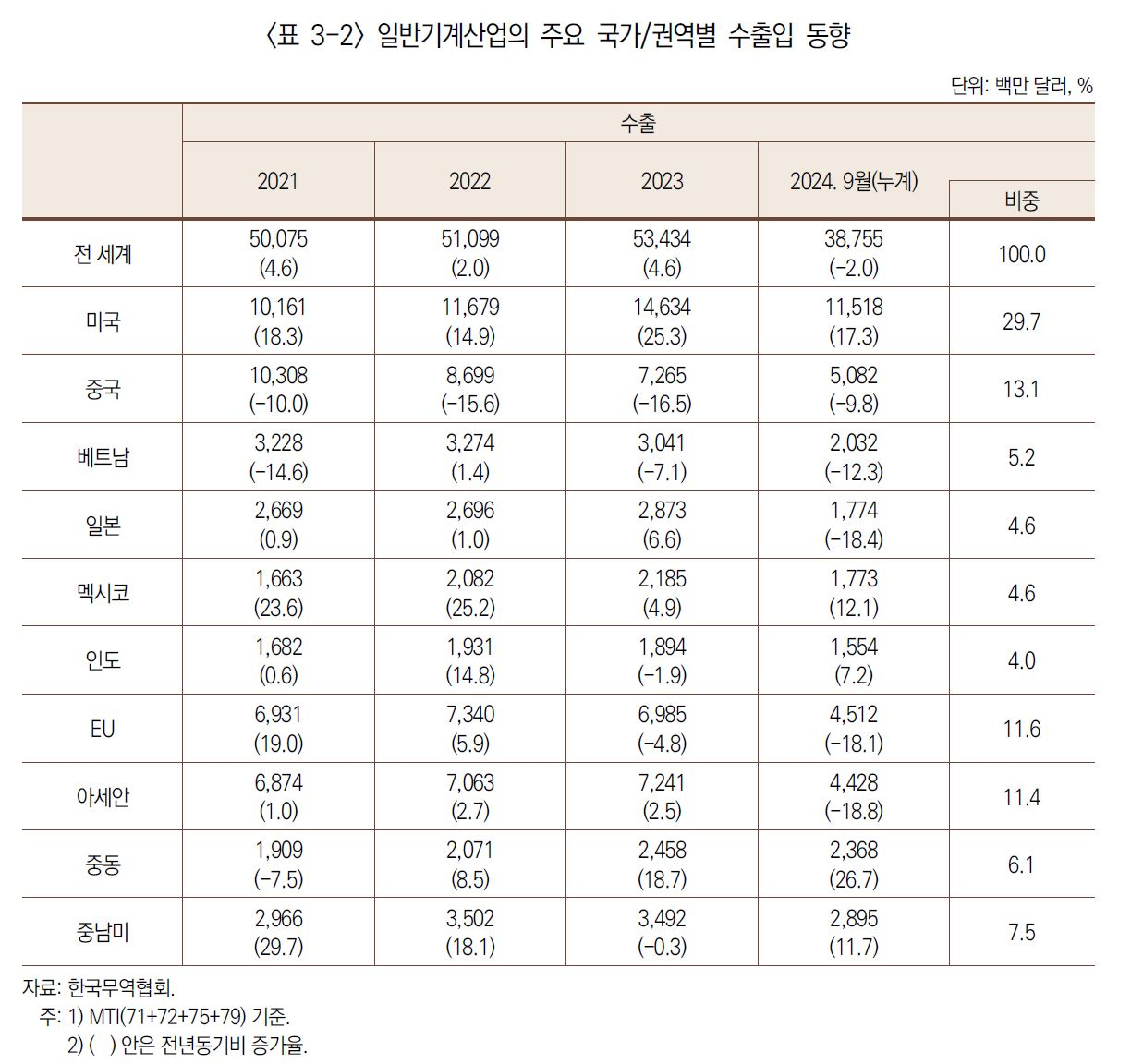

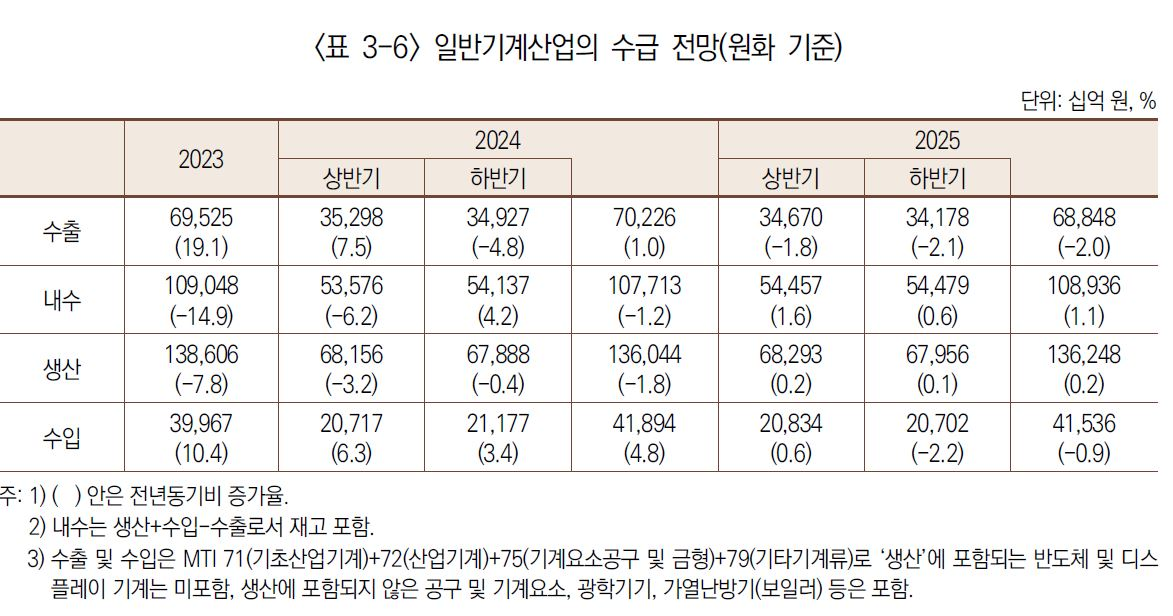

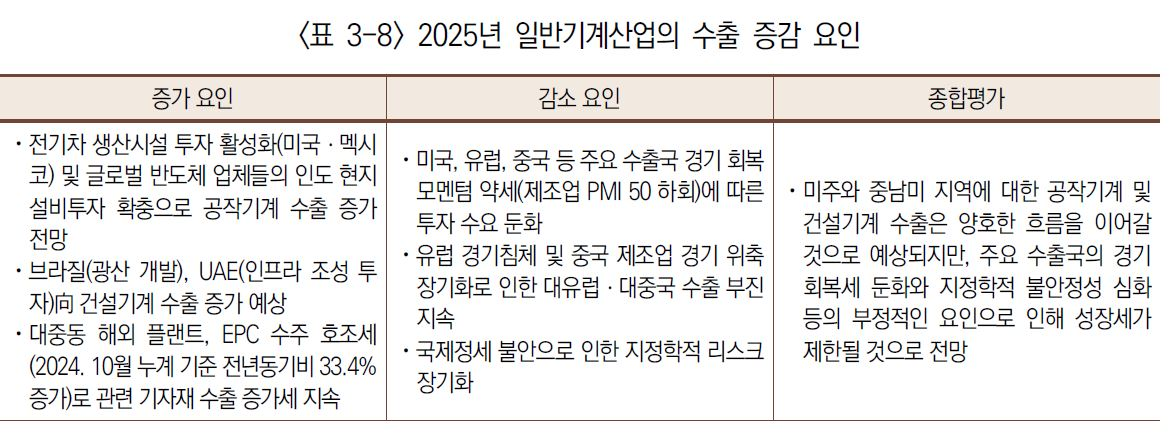

2) 수출은 미주, 인도, 중동 지역의 수출 호조에도 불구하고, 중국과 유럽 시장의 부진이 전체 수출 성장을 제약하여 전년 대비 0.2% 증가에 그칠 전망

○ (2024년) 미주 지역 건설 및 교통 인프라 투자 활성화와 중동 지역 플랜트 투자 확대에 따른 기계류 수요 확대에도 불구하고, 대중국ㆍ대유럽 수출이 크게 부진하여 전년 대비 2.8% 감소 추정

- 대미 수출은 노후 교통 인프라 재건을 위한 건설부문 투자 확대와 주요 생산설비 및 기계류 투자 수요 확대로 전년동기비(2024년 3분기 누계) 17.3% 증가

⋅일반기계 대미국 수출 증감률(%): (2022년) 14.9 → (2023년) 25.3 → (2024년 3분기) 17.3

⋅일반기계 대미국 수출 비중(%): (2022년) 22.9 → (2023년) 27.4 → (2024년 3분기) 29.7

- 대중동 수출은 대규모 플랜트ㆍ엔지니어링 프로젝트 수주에 힘입어 전년동기비 26.7% 증가율을 기록하며 수출 호조세를 유지

- 반면, 대중국 수출은 전년동기비 -9.8%를 기록하며, 2021년 이후 4년 연속 감소세 지속

⋅일반기계 대중국 수출 증감률(%): (2022년) -15.6 → (2023년) -16.5 → (2024년 3분기) -9.8

○ (2025년) 2025년 일반기계 수출은 선진국 및 신흥권 인프라 투자 프로젝트 지속에도 불구하고, 대외 여건 불확실성에 따른 수출 하방 요인으로 전년 대비 0.2% 증가한 520억 3,100만 달러에 머무를 전망

- (증가 요인) 미주 지역의 지속적인 인프라 투자와 2024년 하반기에 체결된 중동 지역 대규모 프로젝트 계약 등은 2025년 일반기계 수출에 긍정적 영향을 미칠 것으로 전망

⋅(미국)

주택건설 및 노후 인프라 개선을 위한 대규모 장기 투자 프로젝트와 글로벌 공급망 재편에 따른 리쇼어링 정책 추진으로 신규 설비투자 및 기계류 투자 수요 확대 전망

⋅(멕시코)

글로벌 자동차 업체들의 멕시코 현지 전기차 생산설비 투자 확대로 공작기계 수출 증가세 지속 예상

⋅(브라질)

브라질 최대 광산기업 발레(Vale)의 광산 운영 재개(2024. 4월) 및 투자 확대에 따른 자원개발 활성화로 건설중장비 수출 지속 전망

⋅(중동)

플랜트, EPC 등 중동 지역 대규모 프로젝트 수주 호조세 및 현대자동차 사우디 현지 조립공장 건설 착공으로 플랜트 설비 기자재 및 관련 부품류 수출 증가 전망

⋅2024년 10월 누계 기준 중동 지역 해외 플랜트 수주액은 114억 7,200만 달러로, 전년동기 대비 33.4% 증가

⋅2024년 하반기 중동 지역 주요 수주사업: 사우디 에틸렌초산비닐(EVA) 생산설비 DBN 프로젝트(SGC E&C, 1억 8,709만 달러), 사우디 현대자동차 반제품 조립(CKD) 공장(현대건설, 2억 4,780만 달러) 등

⋅(인도) 도시개발, 철도, 도로, 항만 등 주택ㆍ교통 인프라 투자 확대와 주요 글로벌 반도체 기업들의 현지 파운드리 생산공장 설립, 그리고 국내 대표 공작기계 기업의 인도 현지 대규모 R&D 센터 및 생산공장 구축2)으로 수출 증가 기대

- (감소 요인) 주요국 제조업 경기 위축 장기화, 러시아-우크라이나 전쟁 및 이란-이스라엘 분쟁 확산 우려에 따른 지정학적 긴장감 고조 등의 불안 요인은 수출 증가를 제약하는 부정적 요인으로 작용할 가능성

3) 내수는 수요산업 경기 회복 및 설비투자 확대로 증가 전환 예상

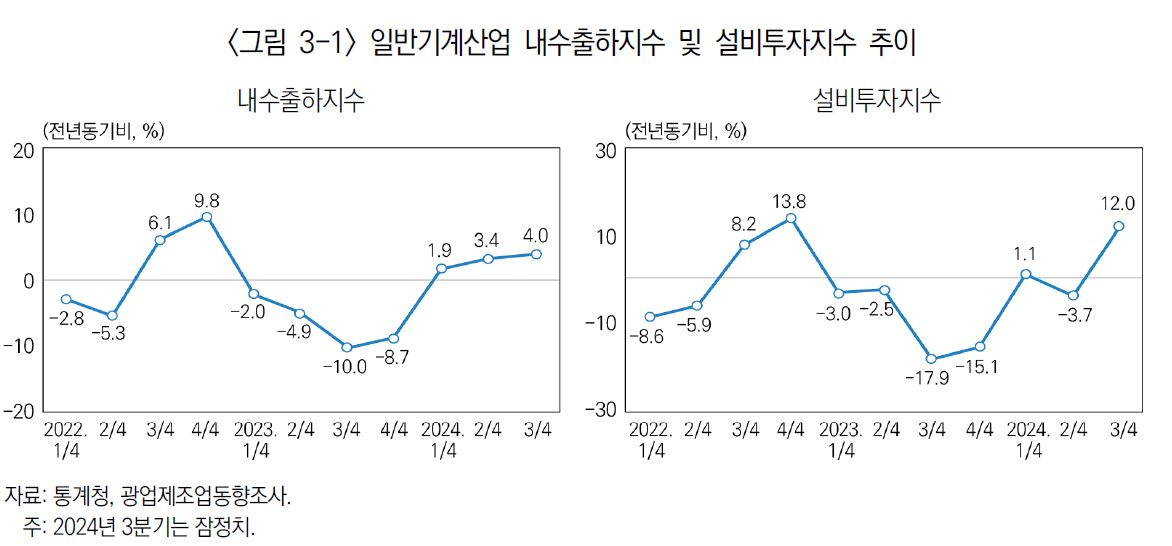

○ (2024년) 내수 경기가 하반기부터 점진적으로 회복되면서, 전년(-14.9%) 대비 감소폭이 크게 축소된 -1.2% 증가율 기록

- 내수출하는 2024년 1분기 이후 증가세로 전환되었고, 설비투자 역시 3분기를 기점으로 전년동기비 12.0% 증가하며 플러스로 전환

○ (2025년) 수요산업 경기 회복 기대에 따른 설비투자 확대와 디지털ㆍ그린 전환을 위한 스마트 기계 및 친환경 설비투자 수요 증가로 전년 감소(-1.2%)에서 1.1% 소폭 증가할 전망

- (증가 요인) 수요산업 경기가 호전되면서 설비투자 역시 개선 흐름을 보일 것으로 예상되고, 생산설비 자동화 및 친환경 기기 수요 또한 지속될 것으로 전망되면서 완만한 내수 회복세 기대

⋅설비투자 증감률 전망(%): (2023년) 0.5 → (2024년) 2.5 → (2025년) 3.5

- (감소 요인) 건설 경기 침체가 장기화되고 있는 가운데, 국내 제조업 PMI도 2024년 11월 기준 48.3으로 약세를 보여, 본격적인 내수 회복세는 지연될 것으로 전망

⋅건설투자 증감률 전망(%): (2023년) 1.3 → (2024년) -1.5 → (2025년) -1.0

⋅한국 제조업 PMI: (2024. 8월) 51.4 → (9월) 51.9 → (10월) 48.3 → (11월) 48.3

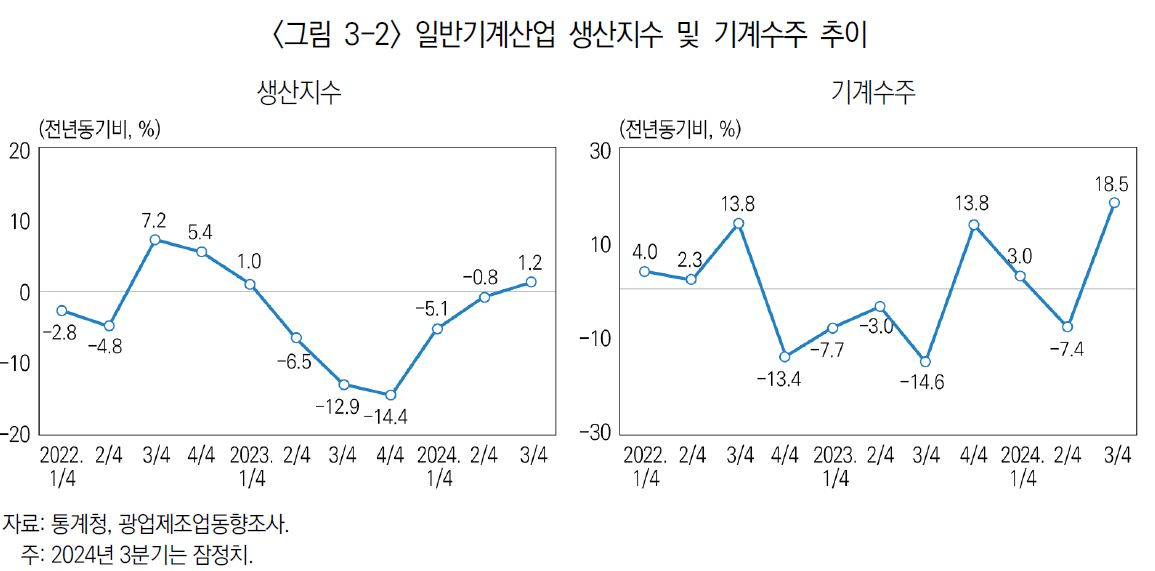

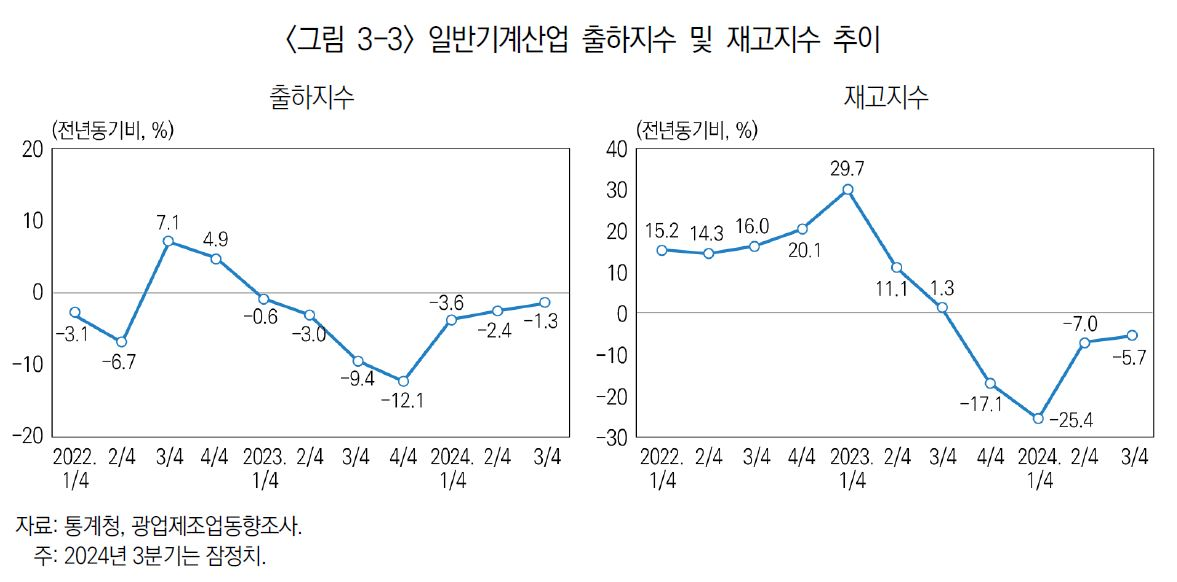

4) 생산은 수출 증가세 제약에도 불구하고 내수가 점진적으로 개선되면서 증가세로 전환 전망

○ (2024년) 수출 감소에도 불구하고 내수가 하반기 들어 증가세로 돌아서면서 전년(-7.8%) 대비 감소폭이 크게 완화된 -1.8% 증가율 기록

- 재고율(재고/출하)은 2024년 1분기 들어 출하 감소세가 점진적으로 완화되고 재고도 개선되고 있지만, 제조업 평균 대비 높은 수준을 유지하고 있어 경기 회복 가시화가 지연되고 있음을 시사

⋅일반기계산업 재고율(%): (2024. 7월) 132.0 → (8월) 129.1 → (9월) 120.3

⋅제조업 평균 재고율(%): (2024. 7월) 115.0 → (8월) 110.3 → (9월) 106.8

○ (2025년) 수출이 보합세(0.2%)를 보일 것으로 예상되나, 내수가 1.1% 소폭 개선되면서 전년 대비 0.2% 증가할 전망

- (증가 요인) 수요산업의 완만한 경기 회복에 따른 기계류 설비투자 수요 확대

- (감소 요인) 글로벌 경제성장률 둔화, 국제정세 불안 등 투자심리 위축 요인 상존

5) 수입은 제조업 경기 개선 흐름으로 증가세 지속 전망

○ (2024년) 전년 수입 감소(-2.8%)의 기저효과와 하반기 수요산업의 설비투자 개선으로 전년 대비 0.7% 증가 예상

- 주요 품목별로(2024년 3분기 누계)는 금형(42.7%), 운반하역기계(12.3%), 공기조절기 및 냉난방기(9.4%) 등에서 증가하였으나, 목재광물 및 유리가공기계(-46.8%), 농기계(-24.1%), 건설광산기계(-15.6%), 섬유 및 화학기계(-14.0%) 등은 두 자릿수 감소율 기록

○ (2025년) 제조업 경기 회복에 따른 생산설비 투자 수요 확대로 전년 대비 1.3%의 완만한 증가세를 지속할 전망

- (증가 요인) 수요산업 경기 회복세 및 자동화ㆍ친환경 설비투자 확대로 관련 완제품 및 부품류 수입 수요 증가

- (감소 요인) 제조업 전반의 내수 회복세가 기대되나 대내외 여건 불확실성으로 완연한 회복 흐름을 기대하기는 어려워 1%대의 미미한 증가에 그칠 것으로 전망

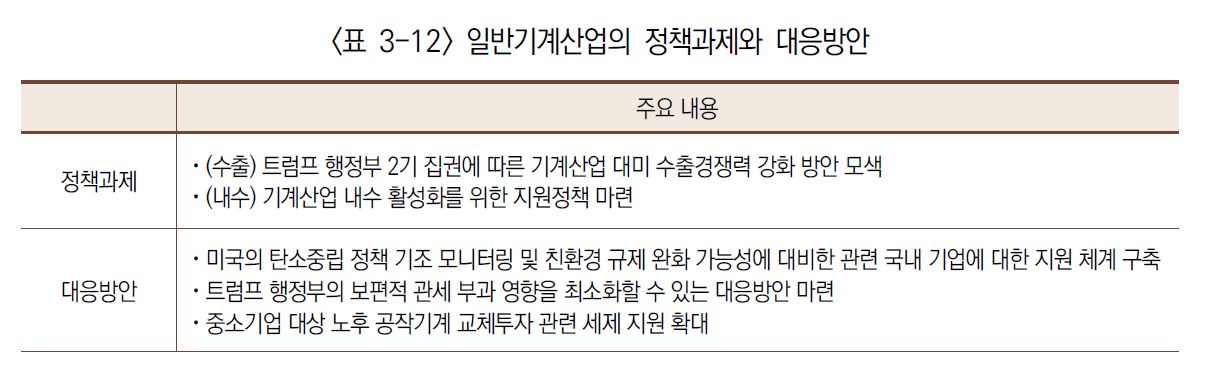

03. 시사점

○ 2025년 일반기계산업은 내수 회복세에도 불구하고, 수출이 미약한 수준에 그치면서 전반적인 경기 둔화 흐름을 보일 것으로 예상

- 내수는 수요산업 경기 회복 및 디지털ㆍ그린 전환 대응 투자에 힘입어 소폭 증가(+1.1%)할 것으로 예상되나, 수출은 큰 폭의 성장세 없이 2024년 수준에서 정체될 것으로 전망

⋅내수 증감률(전년 대비, %): (2023년) -14.9 → (2024년) -1.2 → (2025년) 1.1

⋅수출 증감률(전년 대비, %): (2023년) 4.6 → (2024년) -2.8 → (2025년) 0.2

○ 2025년에도 세계 경제가 저성장 기조를 이어가고, 국내 경제 역시 2%대 초반 성장에 머물 것으로 예상됨에 따라 일반기계 수출경쟁력 강화와 내수 활성화를 위한 정책 지원이 요구

○ 특히, 트럼프 행정부 2기 집권 이후 보호무역 조치 강화 및 친환경 정책 후퇴로 인해 경쟁력이 약화될 가능성이 있는 일반기계 업종과 화석연료 기반 기계ㆍ장비의 경쟁력 강화 방안 마련 필요

- 탄소중립 추진 기조의 지속 여부를 면밀히 관찰하고, 친환경 정책 축소 및 폐기 가능성에 대비하여 관련 기업에 대한 지원 체계 구축

⋅저탄소ㆍ친환경 전환 관련 제품 개발 및 생산공정의 투자 감소 등 우려

⋅친환경 기계ㆍ장비에 대한 R&D 지원 확대, 마케팅 지원 확대 필요

- 친환경 규제 완화, 화석연료로의 회기 등 트럼프 행정부의 공약이 중대형 엔진식 건설기계에 경쟁력을 확보하고 있는 한국 건설기계 수출에 유리하게 작용할 것으로 예상

- 반면, 트럼프 행정부의 보편적 관세 부과 및 미국산 제품 우대에 따른 한국 기계류 제품의 가격경쟁력 상실도 우려되고 있는 만큼, 관세 부과 영향을 최소화할 수 있는 방안 마련도 필요

⋅기계산업 대상 관세 부과 조치 가능성, 판로 변경(미국ㆍ멕시코) 가능성을 검토하여 미국 중심의 공급망 재편에 기업들이 대응할 수 있도록 지원 방안 마련

- 이와 함께 화석연료 기반 기계ㆍ장비의 기술경쟁력 및 효율성 개선, 신뢰성 확보를 지원할 수 있는 전략 수립도 필요

○ 국내 기계산업의 내수 활성화 도모를 위해 중소기업의 노후 공작기계 교체투자를 위한 세제 지원 확대 방안 검토

- 일본공작기계공업회(日本工作機械工業会) 주도로 중소기업의 공작기계 투자에 대한 세액공제, 특별상각 등의 혜택을 제공하여 투자 활성화를 유도

⋅중소기업 투자촉진세제: 중소기업이 일정 규모 이상의 기계장비를 취득한 경우 세액 공제 혹은 특별상각 수혜

⋅생산성 향상 특별조치법: 노후화 설비의 쇄신 등 사업환경 개선 시 일정 조건을 갖출 경우 세제 혜택 및 금융 지원