"에틸렌"이란 석유화학의 꽃으로 우리가 사용하는 플라스틱의 주원료이다. 원유(WTI, 브렌트유, 사우디)에서 뽑아내는 나프타에서 에틸렌(C2), 프로필렌(C3), 부타디엔(C4), 펜탄(C5), C6(벤젠), C7(톨루엔), C8(XYLENE) 등의 유분을 만들어낸다.

이 유분을 통해 비닐, 고무, 플라스틱, 섬유 등 우리가 사용하는 모든 종류의 일상생활품들을 만들 수 있다. 하지만 원유로 만들어낼 수 있는 것은 범용제품으로 고부가가치 및 SPECIALITY를 가진 회사는 별로 없다.

오늘은 위기의 석유화학 중국 중동 공급과잉 치킨게임에서 살아남으려면에 대한 포스팅입니다.

과거엔 주요 수입국, 이제는 수출국

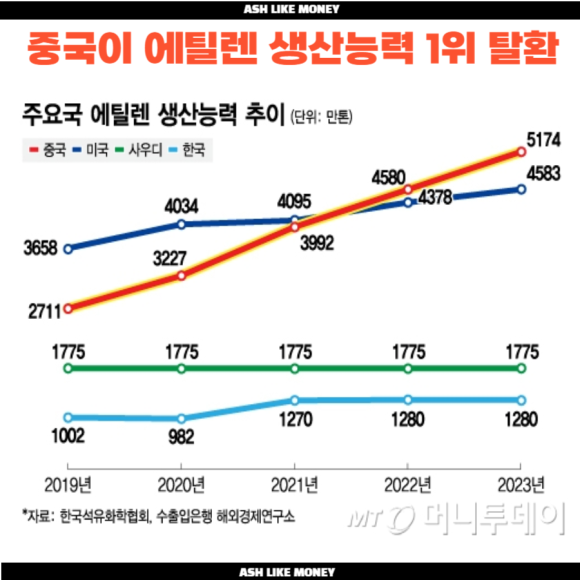

중국은 과거 석유화학 제품의 주요 수입국이었다. 그리고 우리나라는 세계 5위의 석유화학 생산기술을 가진 나라였고 한국보다 에틸렌 생산 규모가 더 큰 나라는 미국, 중국, 중동 밖에 없었다. 하지만 최근 석유화학 부진에 따른 롯데케미칼 조차 롯데타워를 담보로 돈을 빌린 사태가 발생했다.

롯데케미칼은 2조원 규모 회사채에 대한 기한이익상실 사유가 발생했다. 21년 2조 3천억원에 달하던 이익은 24년 들어 6,600억 적자로 추락했다. 이에 부채 통계가 23년말 6조 이상으로 증가했다. 이에 롯데케미칼은 석유화학의 침체로 돈을 확실히 갚겠다는 의지로 롯데타워를 담보로 내놓은 것이다.

롯데케미칼 뿐만 아니라 전반적인 석유화학 업계가 흔들리고 있다. 한국의 석유화학 회사로 에틸렌 생산을 하는 기업으로 롯데케미칼, SK지오센트릭, 한화토탈, 여천NCC, 대한유화, LG화학이 있다. 이 회사들은 과거 호황기 때 중국 수출로 떼돈을 벌었다. 그러나 그때 고부가가치를 생성하는 제품을 만들기보다 기존의 범용제품을 만들어내는 시설만 증설한 것이 독이 되었다.

사실 석유화학 공장 자체를 짓는 프로젝트는 상당히 비용도 많이 들고 초기 스타트는 어렵다. 하지만 돈이 있고 작정하고 달려든다면 못하는 것은 아니다. 중국은 이제 자국의 화학산업 자립화를 위해 수년동안 대규모 투자를 했고 이제 다른 나라로부터 굳이 수입을 할 필요가 없을 정도로 규모가 커졌다.

중국의 석유화학은 중국석유, 중국석화, 중국해양석유 등 3개 국유 석유기업이 과점체제로 시장을 장악한다. 이외에도 선화그룹, 옌창석유그룹, 전화석유공사, 중화석유공사 등과 같은 여러 석유화학기업이 있다. 원유 탐사, 채굴, 원유가공, 석유 및 석유화학제품 생산, 주유소 운영 등 처음부터 끝까지 운영하고 있고 에틸렌 생산시설을 크게 투자하여 에틸렌을 과잉공급하고 있다.

원유생산국, 이제는 석유화학에 진출

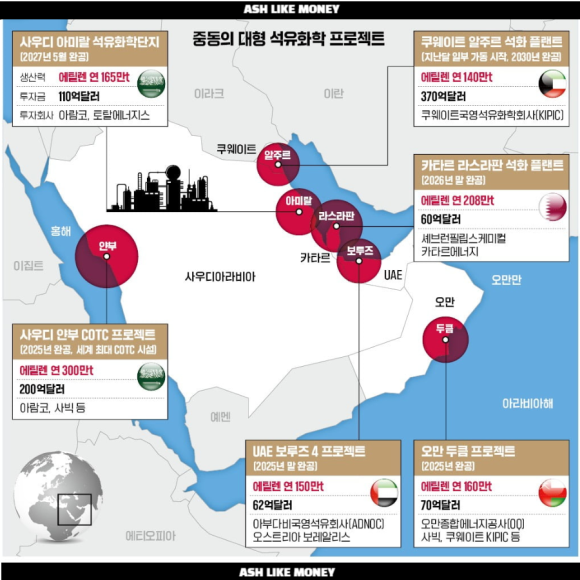

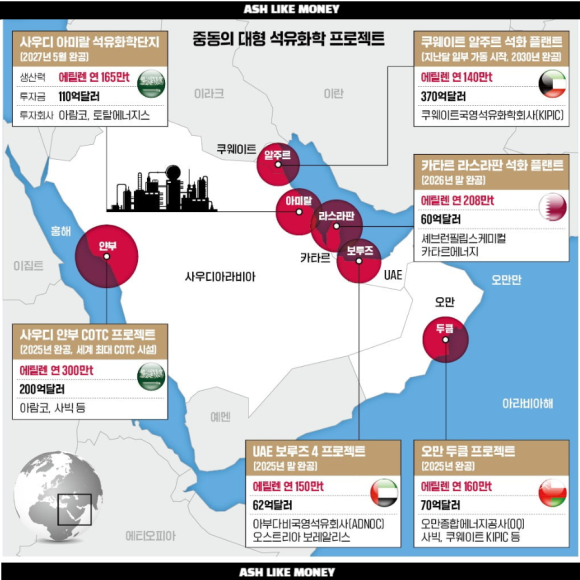

중동은 원래 원유만 생산하여 판매하였다. 그만큼 원유매장량이 엄청나고 중동에 의해 원유값이 좌지우지하여 기름값이 요동친 적이 많았다. 하지만 이젠 중동도 생존을 위해 새로운 전략을 선택하고 있다. 원유 생산 뿐만 아니라 COTC라는 공법으로 석유화학 제품까지 생산하고 있다.

COTC 공법으로 정유와 석화 공정간 부산물 및 제품 교환을 통해 비용을 절감하여 가격경쟁력을 갖는다. 어느 정도냐면 에틸렌 손익분기점이 T당 100달러 밑으로 떨어지는데 한국과 중국의 1/3 수준이다. 또한, 원유에서 기초유분을 생산하는 비율이 기존 공법보다 더 높아지는데 원유에서 40~50% 수준으로 유분을 생산할 수 있다.

세계 최대 원유생산국인 아람코도 일일 생산량 900만 배럴에서 현재 약 200만 배럴이 화학제품 생산에 사용될 것이라 밝혔다. 아람코는 2035년까지 원유생산량의 1/3 이상을 석유화학 제품용으로 전환하고자 사우디 화학 플랜트에 적극 투자 중이다.

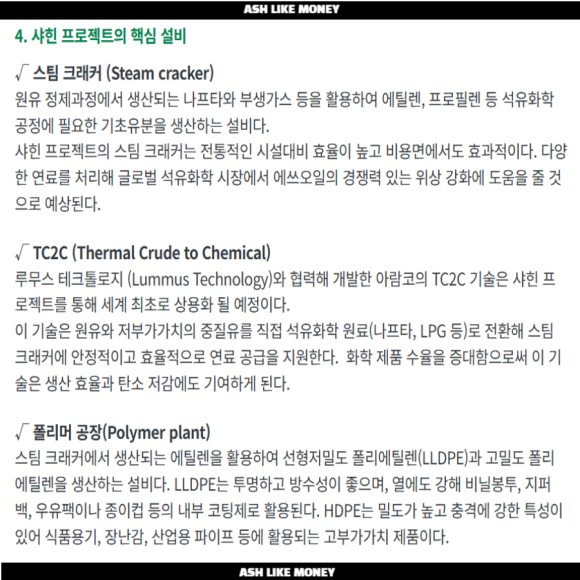

울산에서도 생태계 교란종이 탄생했다. 바로 에스오일의 "샤힌프로젝트"이다. 에스오일은 아람코가 최대의 주주이며 9조원을 투자하여 에틸렌 연간 생산량 180만톤을 생산하는 샤힌프로젝트를 진행 중이다. 특히, 세계 최초로 도입되는 TC2C(THERMAL CRUDE TO CHEMICAL)공법은 원유를 신규 분리 및 촉매기술을 통해 석유화학 원료로 전환하는 것으로 탄소배출 절감, 유분도 70% 이상까지 생산할 수 있다.

샤힌프로젝트가 가동한다면 한국 석유화학 업계는 그야말로 지옥이 펼쳐질 것이다. 단가도 낮은 에틸렌을 무려 58만톤, 프로필렌 77만톤, 부타디엔 20만톤, 벤젠 28만톤을 생산하며 수율도 매우 높다. 경쟁업체들은 에스오일이 수요가 줄어도 낮은 단가로 판매할 수 있으므로 공장 가동률을 높게 유지하여 공급량이 증가하여 제품가격이 하락하는 것을 우려한다.

중국, 중동발 공급과잉에 우려를 표하는 시선도 있다. 하지만 에스오일 측에선 현재 석유화학 구조조정의 공통점은 치킨게임에서 지는 곳은 문을 닫는다. 규모와 원료의 원가경쟁력, 에너지 효율이 높은 설비를 가진 기업만이 살아남는다고 말했다. 그리고 샤힌프로젝트는 2050년까지 탄소배출량을 획기적으로 감소시키기에 더욱 획기적이라 했다.

위기의 국내 석유화학회사, 미래는 ?

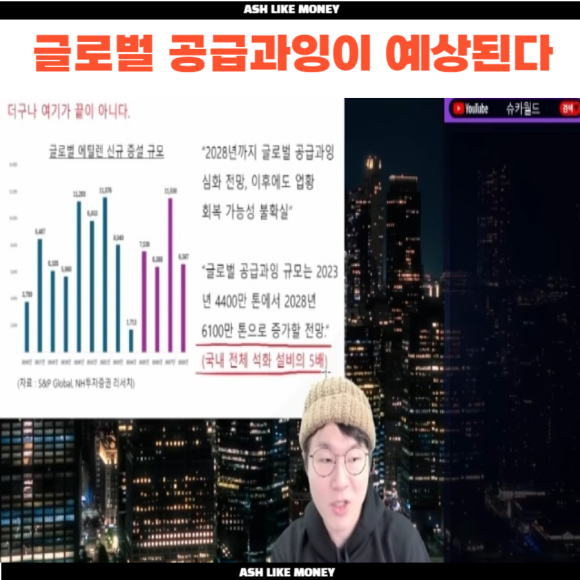

28년까지 글로벌 공급과잉은 끝나지 않고 이후에도 업황 회복 가능성도 불확실한 미래이다. 글로벌 공급과잉 규모는 23년 4,400만톤에서 2028년 6,100만톤까지 증가한다. 게다가 중동과 중국의 가격은 국산보다 30% 정도 낮은 가격에 거래되는 것으로 추정된다.

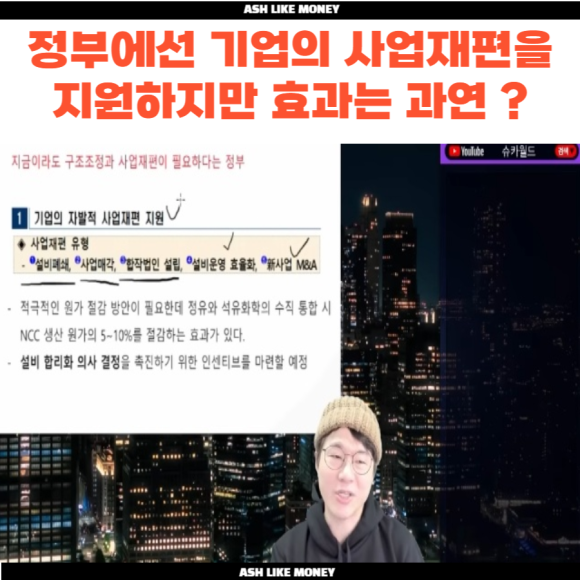

정부에서는 사업재편을 위해 "설비폐쇄, 사업매각, 합작법인 설립, 설비운영 효율화, M&A" 등을 지원하고 고부가, 친환경 분야의 지속성장을 위한 R&D투자에 적극 투자하기로 약속했다. 현재 해외 선진기업들은 2000년대부터 NCC 소재로부터 벗어나 고부가품목을 생산하고 있다. 예를들어, 우리나라 기업은 금호석유화학이 스페셜리티를 통해 그나마 적자를 피한 것이다.

치킨게임이 시작되었고 이 치킨게임에선 죽어야 끝나는 것이고 살아남은 기업만이 승자가 되는 것이다. 글로벌 시장은 이토록 잔인하다. 미래를 예측하지 못하면 절대 살아남지 못한다. 그나마 대기업들은 정부에서 숨을 붙여주겠지만 그것도 일시적이다.

전기차의 도입 및 지속가능한 항공유 등으로 기존의 화석원료 수요는 정체될 것이고 갈수록 빡빡해지는 환경에 대한 조약 때문에 친환경으로 진출하는 것은 필수이다. 한국 석유화학 기업들은 이제 새로운 사업을 찾아야 하는 것은 필수의 선택이자 생존을 위한 최선의 선택이 되었고 늦은 기업은 도태되는 일 밖에 남지 않았다.