알리바바(Alibaba, BABA)가 최신 AI 모델 Qwen 2.5-Max를 출시하며 DeepSeek-V3, GPT-4o(OpenAI), Llama-3.1-405B(Meta)보다 우수한 성능을 갖추었다고 발표하였습니다.

특히 이번 발표는 설 연휴 첫날인 1월 29일에 이루어졌는데, 이는 DeepSeek의 급부상에 대한 긴급 대응으로 보입니다.

최근 중국 AI 시장에서는 DeepSeek이 빠르게 성장하면서 기존 빅테크 기업들을 위협하고 있는데, 알리바바의 이번 발표는 단순한 기술적 업그레이드가 아니라 AI 시장에서의 주도권을 유지하기 위한 전략적 대응이라고 할 수 있을 것 같습니다.

오늘은 Qwen 2.5-Max를 포함해 알리바바의 근황을 분석해 보겠습니다.

알리바바, 중국 AI 패권 경쟁에서 딥시크 넘어설 수 있을까? BABA 주식 주가 전망 분석 시작합니다.

목차

1. 알리바바 신형 AI 모델, Qwen 2.5-Max 발표

2. 딥시크의 등장과 중국 AI 가격 전쟁

3. 알리바바 이커머스 사업 개편 단행

4. BABA 주가 분석 및 전망

5. 미국주식 연구센터 생각

알리바바 신형 AI 모델, Qwen 2.5-Max 발표

알리바바 클라우드(Aliyun)는 1월 29일 Qwen 2.5-Max를 발표하면서 이 모델이 DeepSeek-V3, GPT-4o, Llama-3.1-405B보다 뛰어난 성능을 보인다고 주장하였습니다.

특히 알리바바 Qwen 2.5-Max는 Arena-Hard, LiveBench, GPQA-Diamond 등의 주요 벤치마크 테스트에서 경쟁 모델들을 능가했다고 밝혔는데요.

논리적 추론, 복잡한 질의응답, 코드 이해 및 생성과 같은 부문에서 강력한 성능을 발휘한다고 강조하였습니다.

이번 발표의 핵심은 단순한 성능 비교가 아니라, 급변하는 AI 시장에서 알리바바가 경쟁자들에게 뒤처지지 않기 위해 얼마나 적극적으로 대응하고 있는지를 보여준다는 점입니다.

왜냐, 딥시크의 등장으로 전 세계 AI 판이 급변하고 있기 때문이죠.

딥시크의 등장과 중국 AI 가격 전쟁

딥시크(DeepSeek)는 최근 발표한 DeepSeek-V3 및 R1 모델을 통해 중국 AI 업계를 빠르게 변화시키고 있는 신생 스타트업입니다.

특히 DeepSeek-V2 모델은 토큰당 1위안(0.14달러)이라는 초저가 정책을 내세웠고, 이로 인해 중국 AI 시장에서 가격 전쟁이 촉발되었습니다.

딥시크의 공격적인 가격 전략으로 인해 알리바바를 비롯한 중국 빅테크 기업들은 AI 서비스 가격을 대폭 인하해야 했는데요.

즉, 딥시크의 등장은 AI 산업의 경제적 구조까지 뒤흔드는 중요한 이슈로 떠오르고 있고, 여기에 위협을 느끼는 건 미국 AI 기업만이 아니라는 겁니다.

알리바바 같은 중국 대기업들도 긴장을 하고 있는 거죠.

딥시크와 알리바바의 경쟁 방식을 비교해 보면 다음과 같은 차이가 있습니다:

DeepSeek은 소규모 연구진 중심의 유연한 운영 방식을 채택하고 있으며, 빠르게 혁신할 수 있는 강점을 가지고 있습니다.

반면 알리바바는 대규모 조직과 방대한 인프라를 기반으로 클라우드 및 AI 서비스를 확장하는 전략을 취하고 있습니다.

딥시크 창립자인 량원펑(Liang Wenfeng)은 대기업들이 AI 혁신에 적합하지 않다고 주장하며, 기존 빅테크 기업들의 구조적 한계를 지적한 바 있는데요.

이러한 상황에서 알리바바의 Qwen 2.5-Max 발표는 단순한 기술적 발전이 아니라, AI 시장에서의 리더십을 유지하기 위한 중요한 전략적 대응이라고 볼 수 있습니다.

알리바바 이커머스 사업 개편 단행

한편 알리바바는 2024년 11월, 국내 및 해외 전자상거래 사업을 통합하는 대규모 구조 개편을 발표하였습니다.

이번 개편을 통해 Taobao, Tmall, AliExpress, Alibaba.com, 1688 등 모든 전자상거래 플랫폼이 "알리바바 이커머스 그룹"(Alibaba E-commerce Business Group)으로 통합되었습니다.

새롭게 구성된 이커머스 그룹의 CEO는 장판(Jiang Fan)이 맡게 되었고, 알리바바 그룹의 CEO인 에디 우(Eddie Wu)에게 직접 보고하는 체제로 운영되는 구조인데요.

알리바바가 이 같은 개편을 단행한 이유는 크게 세 가지로 볼 수 있습니다.

첫째, 중국 내 전자상거래 시장에서 핀둬둬(Pinduoduo)와 중국판 틱톡인 더우인(Douyin)의 성장세가 매우 가파르기 때문입니다.

둘째, 기존 개별적으로 운영되던 플랫폼을 통합함으로써 운영 효율성을 높이고, 비용을 절감하며, 시너지 효과를 창출하고자 했습니다.

셋째, AliExpress와 Alibaba.com을 중심으로 글로벌 전자상거래 시장을 더욱 확장하려는 전략적 목적도 있습니다.

알리바아의 이번 개편은 단기적으로는 조직 내부의 혼란을 초래할 가능성이 있지만, 장기적으로는 운영 효율성과 수익성 개선에 기여할 것으로 평가되고 있습니다.

BABA 주가 분석 및 전망

2025년 1월 31일 기준, 알리바바의 주가는 102.74달러를 기록하고 있습니다.

지난 1년 간 약 42% 상승했는데, 최근 한 달 간 20% 이상 급등하는 등 상승세를 보여주고 있습니다.

2025년 1월 31일 기준 알리바바의 주가수익비율(P/E)은 약 21배 수준으로, 과거 평균 대비 저평가된 상태입니다.

알리바바 주식에 대한 애널리스트 평균 목표가는 약 121 달러로 지금보다 약 18% 높은 수준입니다.

매수 의견은 11명, 홀드 의견은 1명, 매도 의견은 없습니다.

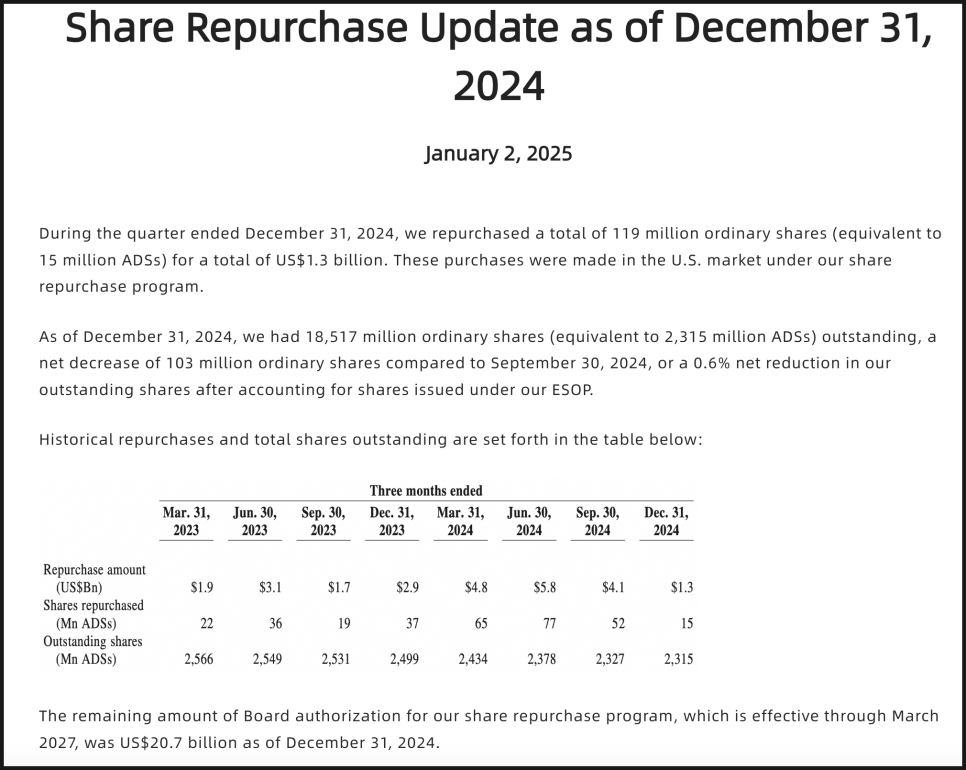

또한 알리바바는 적극적인 자사주 매입 정책을 유지하고 있는데요.

2024년 4분기에만 약 13억 달러 규모의 자사주를 매입했다고 합니다.

2027년까지 자사주 매입 기조를 유지할 예정인데, 아직 207억 달러 규모를 더 매입할 여지가 있다고 합니다.

미국주식 연구센터 생각

지금까지 알리바바는 투자하기 정말 쉽지 않은 주식이었습니다.

좋고 유망한 기업임은 분명한데, 중국 정부에게 치이는 등 차이나 리스크가 많이 부각되어 있었죠.

오죽했으면 투자의 귀재인 고 찰리 멍거가 '자신의 최악의 투자'로 알리바바를 꼽을 정도였죠.

알리바아의 현재 주가는 역사적으로 낮은 수준이지만, AI 및 클라우드 성장성이 반영될 경우 상황이 달라질 수 있습니다.

특히 이번에 DeepSeek의 부상에 대응하여 Qwen 2.5-Max를 출시하며 AI 경쟁력을 강화하는 전략을 펼치고 있어 기대감이 높아질 수 있습니다.

그러나 AI 시장이 빠르게 변화하고 있고, DeepSeek과 같은 신흥 기업들이 지속적으로 혁신하면서 기존 빅테크 기업들의 시장을 잠식할 가능성도 존재하긴 합니다.

따라서 알리바바의 AI 모델이 실제 시장에서 어느 정도 성과를 거둘지, 클라우드 및 AI 사업이 수익성을 높이는 데 얼마나 기여할 수 있을지, 그리고 중국 내 전자상거래 성장 둔화가 주가에 미칠 영향을 면밀히 살펴볼 필요가 있습니다.

단기적으로는 변동성이 클 수 있지만, AI 및 클라우드 사업이 안정적으로 성장한다면 알리바바의 주가는 장기적으로 재평가될 가능성이 큽니다.

지난 5년 간 마이너스 50%라는 처참한 수익률을 거두고 있는 알리바바, 과연 올해는 크게 상승할 수 있을까요?

댓글로 의견 남겨주시면 감사하겠습니다.

알리바바, 중국 AI 패권 경쟁에서 딥시크 넘어설 수 있을까? BABA 주식 주가 전망 분석 마칩니다.

(본 포스팅은 투자 추천이 목적이 아니며, 투자의 책임은 본인에게 있습니다)