피치 : 미국 퍼스트리퍼블릭 신용등급 강등

피치사가 미국 퍼스트리퍼블릭 은행의 신용등급을 "BB" -> "B" 로 3단계 낮추면서 주가가 폭락하고 있습니다.

퍼스트리퍼블릭은 대형은행 11곳으로 부터 300억 달러 (약 39조원)을 수혈 받아 시장이 안정이 되는 줄 알았지만 피치사는 신용등급을 3단계나 낮춘 것입니다.

퍼스트리퍼블릭 은행에 무슨 문제가?

피치사는 이번 신용등급 강등 이유에 대해 "은행이 현재 적자이고, 재무적 구조조정이 없이는 장기적으로 지속가능하지 않다"고 지적하였습니다.

또한 "이 은행의 장기 지방채와 주택담보대출 보유도 자본비율 관련 우려가 있다" 라고 언급하였습니다.

[Investing : 자산 부채 총자본]

위 표를 통해 작년 12월 자산대비 부채비율을 계산해보면 91.7%가 나옵니다.

부채가 9할이 넘어간다는 것입니다.

은행 특성상 부채(예금) 비중이 많은 것은 당연할지도 모르나 문제는 현금흐름입니다.

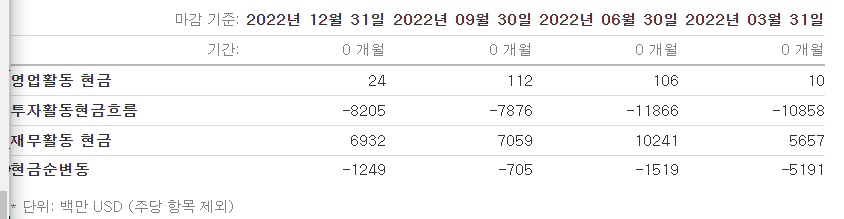

특히 투자활동 현금흐름의 경우 작년 12월 기준 약 -82억달러로 계속해서 현금이 빠져나가고 있는 것입니다.

[Investing : 현금흐름]

올해 퍼스트리퍼블릭 사태가 발생한 시점에는 뱅크런으로 인해 큰 손실을 보고 투자상품을 정리했을 것이므로 감당이 안된 상태였을 것으로 추정됩니다.

특히 최근 1-2년 사이에 미국 모기지 대출을 급격히 늘려왔던 퍼스트리퍼블릭 은행이 미국의 부동산 가격 하락기를 맞아 더욱 상황은 안좋습니다.

모건스탠리에서는 퍼스트리퍼블릭 주가가 1달러 까지 떨어질 것이라는 전망을 내놓기도 했는데요.

39조원을 수혈 받고도 지금 주식시장 가격 대비 12분의 1토막이 날 거라는 무시무시한 예측입니다.

퍼스트리퍼블릭을 보면 한국 은행이 위험할 수 있다?

한국의 은행들도 투자흐름이 퍼스트리퍼블릭과 유사합니다.

대부분의 한국 은행의 현금투자 비중이 퍼스트리퍼블릭과 마찬가지로 모기지(주택담보대출)에 편중되어있으며, 모기지에서 문제가 터지게 되면 한국 은행들도 퍼스트리퍼블릭과 마찬가지로 현금흐름이 매우 악화되게 됩니다.

퍼스트리퍼블릭 사태가 남일이 아닌 것입니다.

다만 한국의 모기지의 대부분은 "변동금리" (퍼스트리퍼블릭 : "고정금리") 라 예금금리보다 대출금리가 더 낮은 역마진 상황은 발생하지는 않겠다는 점은 있습니다.

하지만 한국은 가계 부채가 너무 높고, 부동산 PF 대출 등 문제가 미국보다 훨씬 심각합니다.

또한 미국보다 부동산 매매가격 하락이 먼저 시작되었기 때문에 더 빨리 문제가 터질 가능성이 높습니다.

은행 파산 사태의 다음 타자는 미국, 유럽에 이어 아시아, 특히 한국이 될 가능성이 있는 것입니다.