★ 미국 증시 마감 시황 체크 ★

2025년 1월 25일

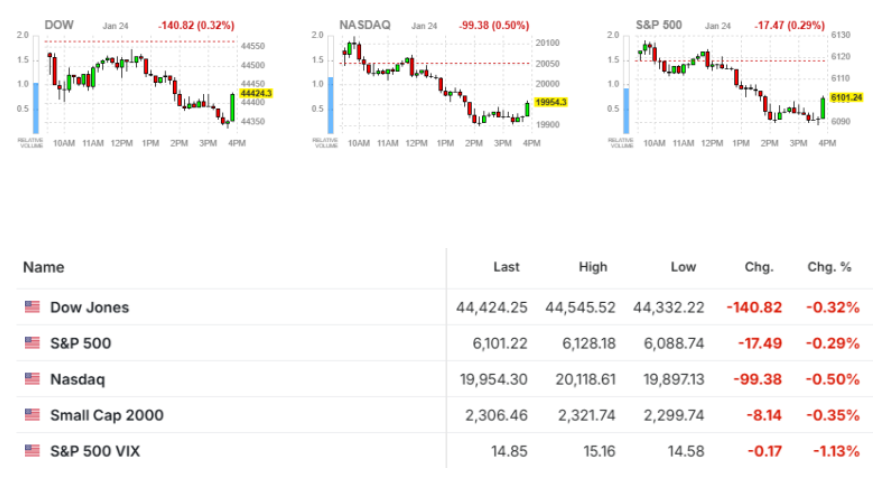

3대 지수 소폭 하락

인공지능 및 반도체 주 중심 하락

일본 기준 금리 0.25bp 인상

중국 관련주 강세, 트럼프 중국에 유화적 태도

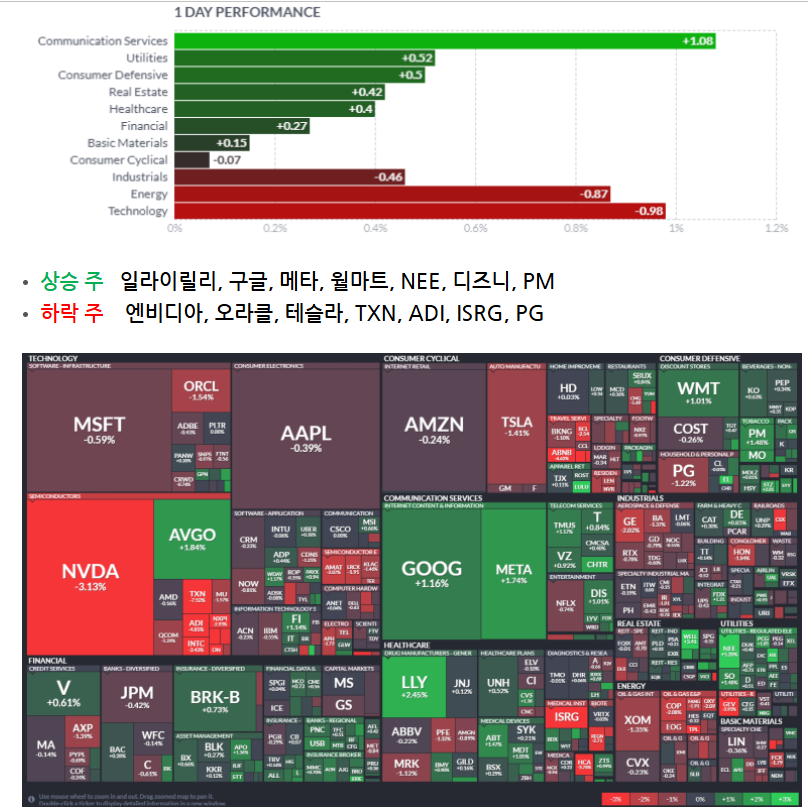

★ 미국 증시 섹터별 흐름 ★

커뮤니케이션 및 유틸리티 주 상승

기술 및 에너지 주 하락 \

★ 오늘의 특징 주 ★

■ 넥스트라 에너지

실적 발표 기업인 넥스트에라 에너지(티커, NEE)는 4분기 매출액 53억 9천만 달러로 컨센서스인 75억 7천만 달러를 밑돌았고, 주당순익은 53센트로 예상과 같았다. 2025년 연간 가이던스도 주당 3.45달러에서 3.70달러로 컨센서스를 넘어서지 못했다. 그러나 존 케첨 최고경영자는 이날 AI로 인한 데이터 수요 증가에 맞춰 아이오와주의 원전 재가동을 추진하고, 천연가스 발전을 위해 GE버노바(티커, GEV)와 협업하겠다는 계획을 밝혀 주가를 밀어올렸다. 넥스트에라 에너지는 이날 5.2%, 반면 GE버노바는 -3.93%로 엇갈렸다.

■ 버라이즌

미국 최대 통신사인 버라이즌(티커, VZ)은 4분기 매출액이 전년대비 1.6% 오른 357억 달러로 컨센서스를 소폭 상회했고, 조정 주당순익은 1.10달러로 예상에 부합했다. 후불 모바일 가입자가 컨센서스보다 12만 명 많은 56만 8천명을 기록하면서 0.94% 상승했다.

■ 아메리칸 익스프레스

아메리칸 익스프레스(티커, AXP)는 2025년 연간 가이던스로 매출액 성장 8~10%, 주당순이익은 15달러에서 15.5달러로 월가 전망에 대부분 부합했지만, -1.38% 하락했다. 트루이스트 증권은 “항공사에서 제휴 카드를 통한 강한 실적을 기록하고, 카드 소비가 증가해 일부 가이던스 상향 기대가 있었다”며 주가 하락의 배경을 설명했다.

■ 노보노디스크

당뇨와 비만 치료제를 전문으로 하는 덴마크 기업 노보 노디스크(티커, NVO)는 이날 아미크레틴(Amycretin) 차기 비만 치료제 임상 1b/2a에서 성공적인 결과를 얻었다는 소식에 8.5% 강세를 보였다. 회사측 발표에 따르면 9개월간 매주 20mg씩 투약한 환자 군에서 22% 체중 감량을 보였고, 5mg 투약 집단은 16.2% 감량 성과로 기존 약물을 넘어섰다. 약값 인하 압력과 경쟁으로 하락하던 비만 치료제 관련 기업들도 이날 동반 반등했다.

■ 메타

메타 플랫폼의 마크 저커버그 최고경영자가 인공지능(AI) 주도권을 위한 공격적인 투자 계획을 공개했다. 그는 페이스북을 통해 2025년 메타 플랫폼의 자본지출을 600억 달러에서 650억 달러로 늘리겠다는 계획을 밝혔다. 이는 월가 컨센서스인 올해 투자 규모 514억 달러를 100억 달러 이상 상회하는 기록이자, 작년 지출액의 160% 규모에 달하는 금액이다.

마크 저커버그 메타 플랫폼 최고경영자는 “가장 중요한 기술을 놓칠 위험보다 약간의 재정적인 손실을 감수하는 편이 낫다”고 밝혔다. 트럼프 대통령은 당선 이후 첫 기자회견에서 오픈AI, 소프트뱅크, 오라클이 참여한 ‘스타 게이트 프로젝트’로 AI 혁신에 속도를 내겠다는 계획을 밝혔다. 스코샤 캐피탈은 “AI 기술에서 뒤처질 경우 시장은 돌아설 준비가 되어 있다”면서 “경쟁력 유지를 위해 필수적인 판단”이라고 평가했다.

★ 발표된 경제 지표 ★

■ 미국 미시간대 1월 소비자 신뢰 지수

미시간대에서 집계한 1월 소비자신뢰지수는 이달 초 1차 집계보다 약 1.5포인트 내린 71.7포인트에 그쳤고, 향후 6개월간 경기 기대지수는 69.3으로 이전 조사 70.2보다 낮았다. 미시간대의 조앤 슈 조사 책임은 “실업률이 향후 상승할 것으로 응답한 비율이 47%로 팬데믹 이후 가장 높았다”고 설명했다.

■ S&P 글로벌 복합 구매관리자 지수(PMI)

S&P글로벌에서 제조업 기업활동과 서비스업황을 추적한 복합 PMI 지수는 1월 20일 기준 52.4포인트로 지난해 말보다 3포인트 감소했다. 구매관리자지수(PMI)는 50선을 기준으로 이를 넘어서면 경기 확장, 반대는 위축 국면으로 판단한다. 서비스업 활동지수가 52.8포인트로 9개월 만에 최저치를 기록하면서 전체 지수를 끌어내렸지만, 제조업 생산은 50.2로 6개월 만에 최고치로 올라섰다. S&P글로벌에 따르면 트럼프 정부의 감세와 규제 완화, 보호무역이 팬데믹 이후 고전하던 제조업체들의 회복 기대를 높이는 것으로 나타났다.

■ 12월 기존 주택 판매

인플레이션 자극 요소인 기존 주택 판매 12월분은 한 달 전보다 2.2% 증가했다. 그러나 연간 전체 판매량은 406만 채에 그치면서 1995년 이후 가장 저조한 기록을 남겼다. 미국 주택 시장은 연 7%를 오가는 30년 만기 모기지 금리와 부족한 주택 재고 등의 압력을 받으면서 거래 수요가 좀 처럼 살아나지 않고 있다.

★ 아시아 증시 브리핑 ★

■ 중국

24일 중국증시는 상승 마감했다. 도널드 트럼프 대통령이 시진핑 중국 국가주석과의 대화가 우호적이었다며, 향후 무역전쟁 우려를 누그러뜨린 부분이 호재로 받아들여졌다.

상하이종합지수는 22.47포인트(0.70%) 상승한 3,252.63, 선전종합지수는 23.08포인트(1.21%) 오른 1,936.34에 장을 마쳤다.

이는 달러 약세를 촉발해 중국증시에 호재가 됐다. 이날 상하이종합지수는 개장 이후 점차 오름세를 탔다. 장중 트럼프 대통령의 또 다른 발언이 전해졌다. 이번에는 중국이 직접 연관됐다.

미국 현지시간으로 23일 저녁 방영된 폭스 뉴스의 존 해니티와의 인터뷰에서 트럼프 대통령은 시진핑 중국 주석과의 대화가 잘 진행되었다며 "(시 주석은) 매우 야망 있는 사람"이며 "좋고 우호적인 대화였다"고 평가했다.

공정한 무역 관행에 대해 중국과 협상할 수 있느냐는 질문에 "그럴 수 있다(I can do that)"고 답했으며 "중국과의 관계에서 관세를 부과하는 것보다는 다른 해결책을 선호한다"고 강조했다.

중국의 수출이 크게 타격을 받지 않을 수 있다는 기대에 주식시장에 매수세가 추가됐다. 미디어와 반도체, 자동차, 증권, 철강 등이 상승세를 주도했다.

화링철강(SZS:000932)은 장중 6% 넘게 뛰었다. 해통증권(SHS:600837)은 5%가량의 상승률을 보였다.

■ 홍콩

24일 홍콩 항셍 지수는 전일 대비 365.63포인트(1.86%) 오른 20,066.19, 항셍H 지수는 147.94포인트(2.06%) 상승한 7,312.16을 나타냈다.

■ 일본

24일 일본 증시는 일본은행(BOJ)의 금리 인상 이후 변동성을 나타내 4만 선 아래에서 마무리했다.

닛케이225 지수는 전일 대비 26.89포인트(0.07%) 하락한 39,931.98을, 토픽스 지수는 0.70포인트(0.03%) 내린 2,751.04에서 마감했다. 일본 증시는 미국 다우존스산업평균지수 상승에 개장 초 상승 출발했으나 BOJ 결정 전후로 반락과 재반등을 거듭하며 변동성이 확대됐다.

닛케이 지수는 이날 장중 40,279.79까지 고점을 높인 후 반락해 오후 1시 27분 39,806.69까지 낮아졌다. 장 후반부 재차 반등해 4만 선 지지력을 테스트했으나 되밀려 전일 종가 아래에서 마무리했다.

이날 BOJ는 시장의 예상대로 기준금리를 25bp 인상한 0.5%로 결정했다.

이로써 BOJ의 기준금리는 지난 2008년 이후 17년 만에 가장 높은 수준으로 올라섰다.

BOJ 결정 이후 엔화 매수가 나타나면서 달러-엔 환율은 빠르게 155엔대 초반으로 밀려나기도 했다.

개별 종목으로는 패스트리테일링(TSE:9983), 닌텐도(TSE:7974)가 상승한 반면 도쿄일렉트론(TSE:8035)과 소니(TSE:6758)는 하락했다. 최근 실적을 발표한 니덱(TSE:6594)도 큰 폭 하락했다.