전 세계 최대 스트리밍 플랫폼 중 하나인 넷플릭스가

최근 2024년 4분기 실적 보고서를 발표했습니다.

기록적인 성장을 거두면서 투자자들에게 주목받고 있습니다.

주요 내용을 정리해 보았습니다.

넷플릭스 역대급 실적, 구독자 수, 요금제 가격 인상, NFLX 주가 포스팅 시작합니다.

목차

넷플릭스 2024년 4분기 실적

역대급 구독 증가 이유

광고 지원 요금제 활성화

요금제 가격 인상

2025년 주요 사업 과제

넷플릭스 주가 및 전문가 의견

넷플릭스 투자 포인트

1. 넷플릭스 2024년 4분기 실적

넷플릭스는 2024년 4분기 동안 1,890만 명의 신규 구독자를 추가하며,

월가의 예상을 거의 두 배 초과했습니다.

재무 실적은 다음과 같습니다:

매출: $102.5억 (전년 대비 16% 증가, 예상치 $100.7억 상회)

EPS: $4.27 (예상치 $4.12 초과)

오퍼레이션 마진: 27% (전년 대비 22%에서 상승)

운영 이익은 100억 달러를 돌파했고,

오퍼레이션 마진은 전년 대비 6%p 증가한 27%에 달했습니다.

연간 순증 가입자만 해도 4,100만 명을 기록하면서

폭발적인 구독자 증가 추세를 보여줬는데요.

현재 총 가입자 수가 3억 2백만 명을 넘었다고 합니다.

2. 역대급 구독 증가 이유

넷플릭스는 2024년 4분기에 여러 지표에서

시장 기대치를 뛰어넘는 성과를 거두게 된 요인으로

콘텐츠의 힘을 강조했습니다.

먼저 명실상부 넷플릭스의 메가 IP가 된 오징어 게임 시즌 2는

넷플릭스에서 가장 많이 시청된 시리즈 중 하나로 자리잡을 전망이고

Carry-On은 넷플릭스의 역대 영화 Top 10에 진입했으며,

'제이크 폴 대 마이크 타이슨의 경기'는

역대 가장 많이 스트리밍된 스포츠 이벤트로 기록됐고,

크리스마스 당일 방송된 NFL 경기 두 건은

역대 가장 많이 스트리밍된 NFL 경기로 등극했다고 합니다.

콘텐츠의 폭이 다채로워진 만큼

넷플릭스 구독자 수도 늘어났다고 볼 수 있겠죠.

3. 광고 지원 요금제 활성화

또한 넷플릭스 경영진에 따르면

2022년 출시된 광고 지원 요금제가

주요 성장 엔진으로 등극했다고 합니다.

신규 구독자의 55% 이상이 광고 지원 요금제를 선택했다고 하는데요.

광고 매출이 전년 동기 대비 60% 이상 성장하며 광고주 수요가 강력함을 입증했고,

가격 민감형 소비자를 유치하며 ARPU 향상에도 기여했다고 합니다.

4. 요금제 가격 인상

참고로 넷플릭스는 최근 주요 시장에서 요금제를 인상했는데요.

스탠다드 요금제: $17.99 (+$1.50)

프리미엄 요금제: $22.99 (+$2.50)

추가 멤버 비용: $8.99 (+$1)

가격 상향 조정은 사용자당 평균 매출(ARPU) 성장을 이끌어내며

안정적인 매출 기반을 강화하기 때문에 호재로 받아들여지곤 합니다.

다만, 일반 구독자 입장에서는 마냥 반갑지만은 않은 소식이죠.

이와 관련해서 실적 발표 도중에 질문이 등장했는데요,

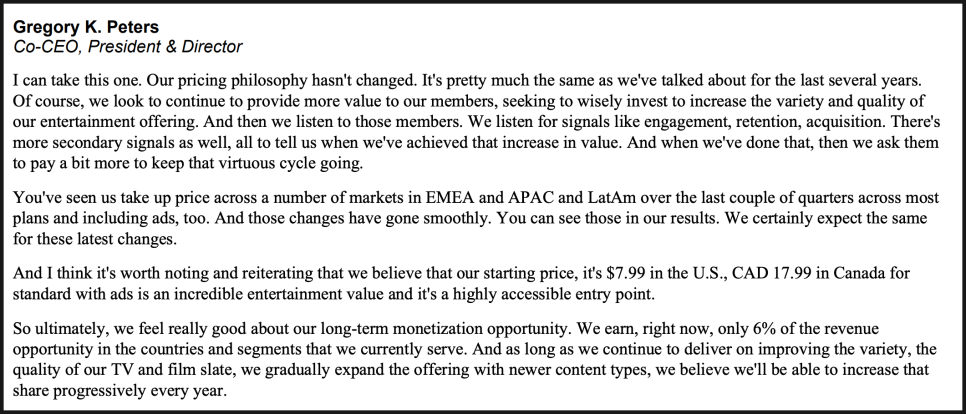

넷플릭스 경영진은 다음과 같이 대답을 했습니다:

우리의 가격 책정 철학은 변하지 않았습니다. 지난 몇 년간 이야기했던 것과 거의 동일합니다. 물론, 회원들에게 더 많은 가치를 제공하기 위해 지속적으로 투자하고, 엔터테인먼트 제공의 다양성과 품질을 높이기 위해 신중히 투자하려고 합니다. 그리고 회원들의 의견을 듣습니다. 참여도, 유지율, 신규 가입 같은 주요 신호를 포함해 부차적인 신호들까지 모두 살펴보며 가치를 더 높였다는 확신이 들 때 비로소 약간의 가격 인상을 요청합니다. 이는 선순환을 계속 유지하기 위한 과정입니다.

지난 몇 분기 동안 EMEA, APAC, LatAm의 여러 시장에서 대부분의 플랜, 그리고 광고 지원 플랜에까지 가격을 인상했으며, 이러한 변화는 순조롭게 진행되었습니다. 이는 우리의 실적에서 확인하실 수 있습니다. 이번 최신 가격 변경에 대해서도 동일한 결과를 기대하고 있습니다.

결국, 우리의 장기 수익화 기회에 대해 매우 긍정적으로 보고 있습니다. 현재 우리가 제공하는 국가와 세그먼트에서 매출 기회의 단 6%만을 차지하고 있습니다. TV 및 영화 라인업의 다양성과 품질을 개선하고 새로운 콘텐츠 유형을 점진적으로 확장해 나가면서 매년 점진적으로 이 비중을 늘릴 수 있을 것이라고 믿습니다.

결국 가격 인상은 최근 몇 분기 동안 여러 시장에서 성공적으로 적용되었는데,

회원들에게 더 높은 가치를 제공한 후 신중히 진행하고 있다는 거죠.

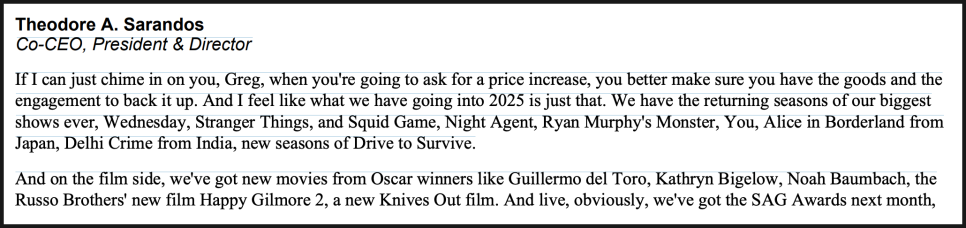

또 다른 공동 CEO는 이렇게 덧붙였는데요:

가격 인상을 요청하려면 그에 상응하는 콘텐츠와 참여도를 확보해야 한다는 점이 중요합니다. 그리고 2025년을 앞둔 지금, 우리는 그러한 준비를 갖췄다고 확신합니다.

웬즈데이, 기묘한 이야기, 오징어 게임, 나이트 에이전트, 라이언 머피의 몬스터, 유, 일본의 앨리스 인 보더랜드, 인도의 델리 크라임, 드라이브 투 서바이브 새 시즌 등 지금까지의 가장 큰 히트작들의 새로운 시즌이 준비되어 있습니다.

영화 분야에서도 기예르모 델 토로, 캐서린 비글로, 노아 바움백, 루소 형제 등 아카데미 수상 감독의 신작과 해피 길모어 2, 새로운 나이브스 아웃 영화가 대기 중입니다. 라이브 콘텐츠로는 다음 달 SAG 어워드, 크리스마스 풋볼 경기, 매주 월요일의 먼데이 나이트 로우, 그리고 몇 가지 깜짝 놀랄 이벤트도 준비되어 있습니다. 현재 콘텐츠 라인업의 강도는 그 어느 때보다도 높다고 확신합니다.

2025년은 강력한 콘텐츠 라인업을 바탕으로

가격 인상을 정당화할 만한 시기라면서

최고의 시리즈와 콘텐츠가 준비되었다며 자신감을 표했습니다.

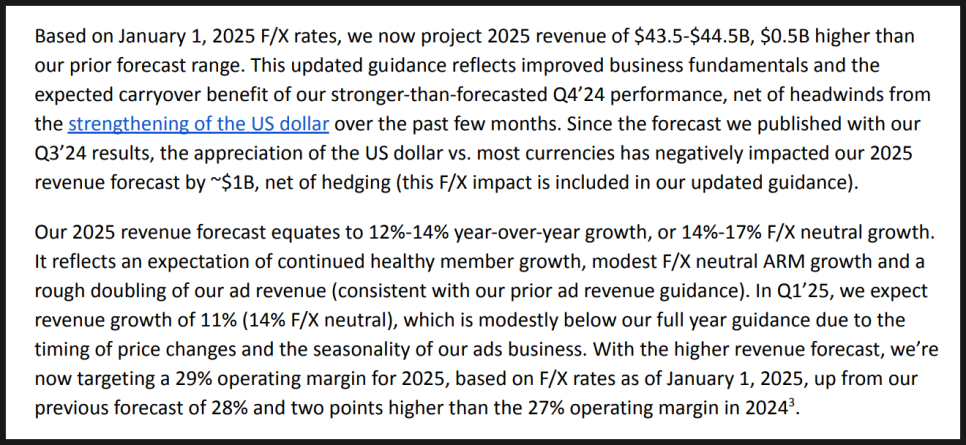

5. 2025년 주요 사업 과제

넷플릭스는 2025년을 위해 세 가지 주요 사업 과제를 제시했습니다:

첫 번째는 핵심 콘텐츠 강화입니다.

유저들에게 사랑받는 시리즈와 영화를 늘려나가서

사용자 경험 개선과 광고 사업 확대를 꾀하겠다는 겁니다.

두 번째는 신규 사업 영역 탐구입니다.

최근 밀고 있는 라이브 프로그램과 게임 부문에서 성장해서

새로운 파트너십 및 콘텐츠 혁신을 활용하겠다는 전략입니다.

세 번째는 재무 및 운영 측면에서의 성장인데요.

현재 2025년 예상 매출로 435~445억 달러를 전망하고 있고.,

효율성 강화와 절제된 지출 계획을 반영해서

운영 마진 목표를 29%로 설정했다고 합니다.

6. 넷플릭스 주가 및 전문가 의견

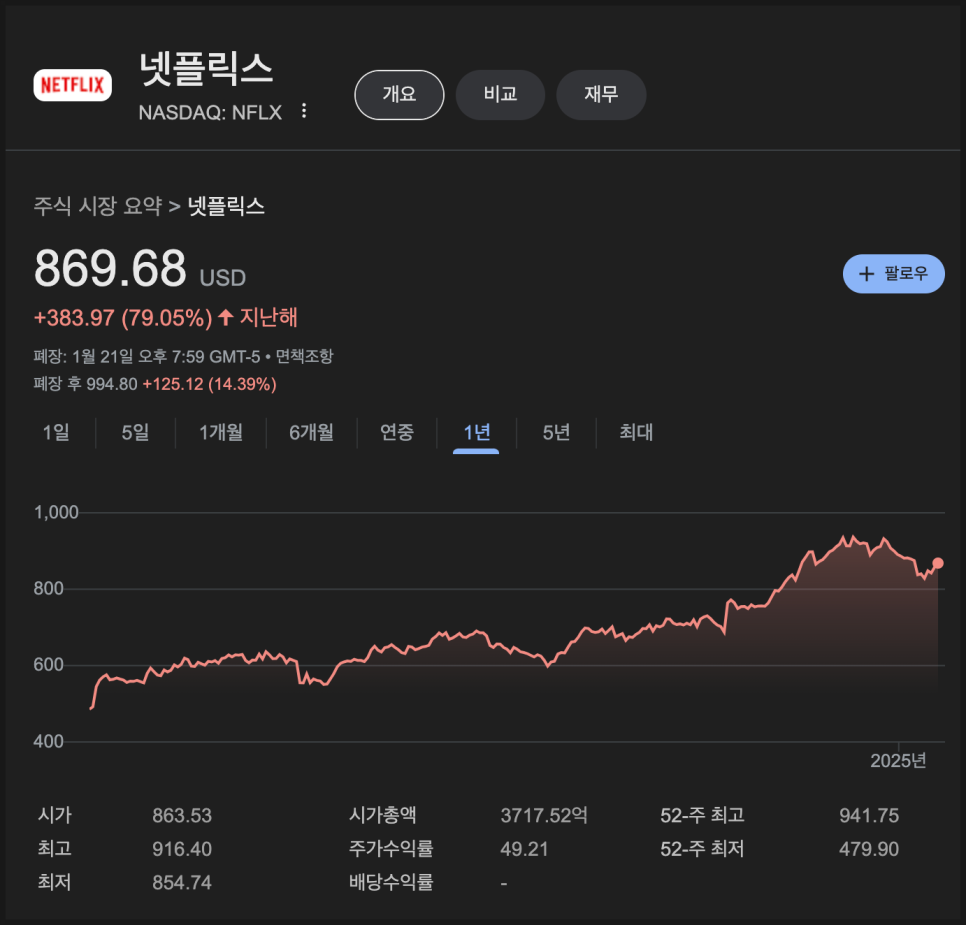

넷플릭스의 탄탄한 실적과 긍정적인 2025년 가이던스 덕분에

NFLX 주가는 애프터마켓에서 14% 이상 급등하는 등

시장에서 긍정적인 반응을 이끌어냈습니다.

넷플릭스 주가는 지난 1년 간 약 80% 상승했는데요.

현재 PER은 약 50 정도 수준이라 싸지는 않지만,

높은 수익성과 매출 성장 전망이 투자 매력을 부각시키고 있습니다.

참고로 현재 넷플릭스를 커버하고 있는 애널리스트는 30명으로서

매수 의견이 21명, 홀드 의견이 7명, 매도 의견이 2명입니다.

목표가 평균은 약 951달러이며, 최고가는 1100 달러입니다.

7. 넷플릭스 투자 포인트

넷플릭스에 투자를 한다면 어떤 포인트가 있을까요?

제 생각에는 광고 기반 요금제, 게임 및 스포츠 등 신규 콘텐츠, 그리고 글로벌 시장 확장입니다.

광고 기반 요금제는 4분기 신규 가입자의 55% 이상을 차지하며 큰 인기를 끌고 있는데요.

2025년 광고 매출은 다시 두 배 증가할 것으로 예상됩니다.

그리고 최근 넷플릭스는 라이브, 게임, 스포츠 분야를 밀고 있는데,

향후 FIFA 여자 월드컵처럼 인기 콘텐츠 IP를 확보하게 되면

포트폴리오 다각화를 이뤄낼 수 있을 것으로 보입니다.

또한 넷플릭스가 만약 미개척 국제 시장에서도 구독자 수를 늘러나간다면

전 세계 스트리밍 플랫폼 점유율을 훨씬 높여나갈 수 있을 것으로 보입니다.

하지만 주의해야 할 요소도 존재하는데요,

디즈니+, 아마존 프라임 비디오 등 주요 경쟁사의 확장,

가격 인상으로 인한 민감한 시장에서의 이탈 위험을 조심해야겠습니다.

글로벌 스트리밍 시장의 선두주자로서 놀라운 성과를 거두고 있는 넷플릭스.

넷플릭스 주식 투자 전망, 여러분은 어떻게 보시나요?

댓글로 의견을 남겨주세요!

이 글이 유익했다면 공감과 공유 부탁드립니다.

본 포스팅은 투자 권유 목적이 아니며, 개인적 의견을 담고 있습니다.