1.

짧게는 10년

길게는 30년,

역사는 끊임없이 반복됩니다.

그 안에서 돈 버는 사람은

돈맛을 알고 계속 벌고

돈 못벌어본 사람은

계속 아집에 사로잡혀

근로소득에만 목을 메는 신세를

벗어나지 못하게 되죠.

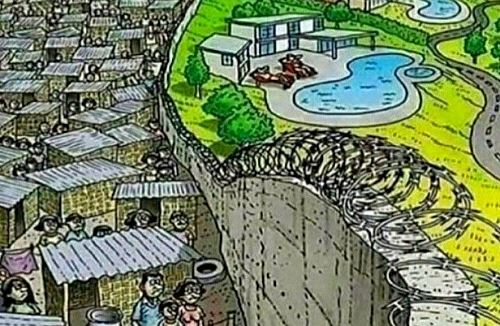

전체 '가구' 56.9%는 "3억 미만" 순자산 보유

"상위 5% 도 13.4억원"에 불과

서울기준으로만 보면

서울 가구수 400만 가구

서울 가구 50%인 200만가구는 대략

순자산 2.8억 미만 가난한 가구에 불과함 논의 배제

서울 아파트 180만호 평균 10억원

대부분 절대다수가 1주택자

순자산 2.8억 이상 가구수 200만가구 하지만 그중에서도

100만 이상 절대다수는 순자산 10억도 없는 가구들임

순자산이 없으니 부동산 가격은

사실상 대출로 올라가고 있음 그러니까 금리 올리고

대츨 조이면 부동산이 휘청휘청하지 ㅎㅎ

근데 가격이 앞으로 어떻게 계속오르겠어

국민들이 돈이 없는데 대출만 무한히 당겨서

집값만 계속 오를 수 있나?

아니 상식적으로 대출 당기는 것이 한계점이 있고

대부분 대출로 오른 것인데 그게 앞으로도 계속

오를거라고 생각하는게 말이안되잖아 ?

지금도 이미 돈없는데 수십년 만기 주담대로

집 사놓은 사람들이 한트럭인데

거기서 대출을 어떻게 무한히 더 당겨서 집값이 올라?

남녀 모은 돈 1.5억씩 3억 + 부모님 지원 앙가 1.5씩 3억

+ 4~5억 대출 = 10~11억으로

(이정도 할 수 있는 사람도 사실 많지 않음)

지금 평균적인 10억내외 아파트들이

영끌이들이 영끌대출로 오를 수 있는 한계치로 보임

도재체 여기서 어떻게 계속 더 간다고 생각하는건지 모르겠음

물론 서울 노른자 핵심지역은 더 갈 수도 있다고 봄

돈많은 극소수인 서울 상위5% 가구인 20만 가구 정도는

선택과 집중할 수 있으니까

근데 대부분 영끌가구들이 그런 수십억대 중심가 부동산을

사진 않았을테니 논외로 할게

10억 내외 영끌족 많은 서울 아파트들은

대부분 상승 못하고 지지부진하거나 하락할 것으로 보임

그래뵈야 순자산 5~6억 안되는 절대다수가

수십년만기 주담대 받아서 대출로 올린 것들임

180만 아파트들 중에

100만 이상은 돈없는 가구가 인생을 몰빵한 결과니까

순자산 증가로 올라간 것이 아니기 때문에 대출이 무한정

늘 수는 없고

부동산 양극화 앞으로도 심각해질 것으로 생각함

굳이 10억내외 서울 중심지도 아닌 아파트들에

영끌 몰빵할 이유가 있나 싶음

10~20%만 빠져도 순자산 1~2억씩 떨어질텐데

그 아파트 대부분이 불과 5~8년 전에는 2~3억 했던 것들임

그거 하나 사려고 인생 전체를 갈아넣는 가구들이 대부분임

국민들이 인생 전체를 부동산에 몰빵했다.

아마 노후에 주택 하나 달랑 남고 수십년 근로소득 없는

기간 못버티는 노인들 쏟아질거임

부동산 빼면 남는게 없는 생산성 없는 죽은 노인들의

국가가 한국의 미래다.

이미 지금도 영끌족 경매물건 늘어나고 있는데

자꾸 수치로 나타나는 팩트를 부정하려하지마

반박시 너가 맞음 ㅎㅎ

-----------------------------------------------------------------------------------------------------------

2.

영끌족 경매물건이 늘어나는건

데이터상 맞습니다.

틀린말은 아니에요.

다만 무주택자인 대검찰청 공무원 나으리의

논리에 심각한 오류가 3가지 있어

짚고 넘어가보겠습니다.

첫째, 순자산 낮은 사람이 대출로 집값 올렸다?

맞습니다.

순자산 5~6억 원인 가구가

10억 원대 아파트 사고싶어서

4~5억원 주담대 받아서 집을 산겁니다.

그런데 그건 한국 뿐만 아니라

전 세계 어떤 선진국이라고 마찬가지입니다.

미국이라고 10억 짜리 집을 10억 현금 싸들고 와서

사는줄 아나요?

우리는 그나마 LTV, DTI 규제가 있어

아파트 시세의 40~60% 이상은 대출이 불가하지만

미국 등 선진국은 그런 규제 자체도 없습니다.

15억짜리 아파트는 순자산 10억 원인 사람이

20억내외 아파트는 순자산 15억 원인 사람이

사는겁니다.

이게 이상한가요?

둘째, 부동산 가격 상승은 끝났다?

부동산 가격은 대출로 오른거고,

무한정 대출을 할 수도 없으니

부동산 가격은 이제 안오른다?

이게 무슨 논리지?

최저시급을 10년 전과 비교해볼까요?

거의 2배 정도 올랐습니다.

미국 주식시장은요?

S&P500 지수만 놓고보면 대략 3배 올랐습니다.

그건 뭘 의미할까요?

원화의 가치가 1/2토막 난거고,

달러의 가치가 1/3토막 났다는겁니다.

몇년전에 2~3억짜리 아파트가

10억이 되었다고 울분을 토하면서

말도 안된다고 현실부정하기 이전에

구조를 조금만 공부해보길 바랍니다.

2~3억 짜리 아파트 10억 됬다고

열변 토하는거 보면

나중에 그 아파트들 20억 되었을때

어떻게 반응할지 궁금하네요.

셋째. 노후에 꼴랑 주택 1채 남는다?

흠....

생각을 해봅시다.

지금 우리 베이비부머 세대들의 은퇴 후 생활을....

노후에 집을 가지고 있는 분과

노후에 집을 가지고 있지 않은분은

'삶의 질' 자체가 다릅니다.

물론,

집 이외에

3층 연금 + 미국주식 + 배당주 등

많으면 많을수록 좋지만

집이라도 꼴랑(?) 1채 있는게 더 좋은거 아닌가요?

또, 시세 12억 원 이하 아파트는

주금공 통해서 주택연금으로도 받을 수 있어

현금화도 쉽게 가능하고....

결론.

유주택자는 계속 유주택자로

무주택자는 계속 무주택자로