중국의 정반대 행보 : 과연 괜찮은 건가?

중국 인민은행(중국 중앙은행)이 지급준비율을 0.25% 인하하기로 결정했습니다.

이렇게 되면 중국 금융권의 지급준비율(가중평균) 은 7.6% 가 됩니다.

지급준비율 완화는 대표적인 유동성 공급 정책입니다.

의무적으로 적립해야 하는 현금 준비금이 줄어들게 되어 그만큼이 시장에 풀릴 수 있기 때문입니다.

서양 국가들이 SVB, CS 은행 사태로 인해 지급준비율 보강 정책을 쏟아내고 있는 상황에서 중국은 다른 행보를 보이는 상황입니다.

저는 사실상 이번 정책이 중국의 금융 위기를 인정한 사례가 아닐까 싶습니다.

중국도 리오프닝으로 인해 인플레이션이 솟구칠 것으로 예상되는 상황에서 이러한 양적 완화 정책을 추진한다는 것은 중국이 위기가 목전에 왔음을 나타낸다고 볼 수 있습니다.

중국의 지금 3월까지 발표되는 지표는 사실 볼 필요가 없습니다.

중국의 장기 봉쇄로 인해 CPI(소비자 물가지수)나 PPI(생산자 물가지수), 식품물가 상승률 등의 지표가 바닥을 치고 있는 상황인 것입니다.

지금의 지표만 본다면 돈을 풀어서 경기를 부양해야겠다는 판단이 들 수는 있지만, 봉쇄 지표를 참고해서 정책을 추진하는 것은 말이 안되고, 이미 그 한계가 온 것 같습니다.

코로나의 충격을 그 어느 나라보다 많이 받았고, 수출 등의 거래가 인플레이션 감축법 등의 규제로 인하여 기대하기 어려우며, 믿을 것은 내수밖에 없을 것 같습니다.

개인적으로 보고 있는 중국의 침체의 트리거는 바로 부동산 입니다.

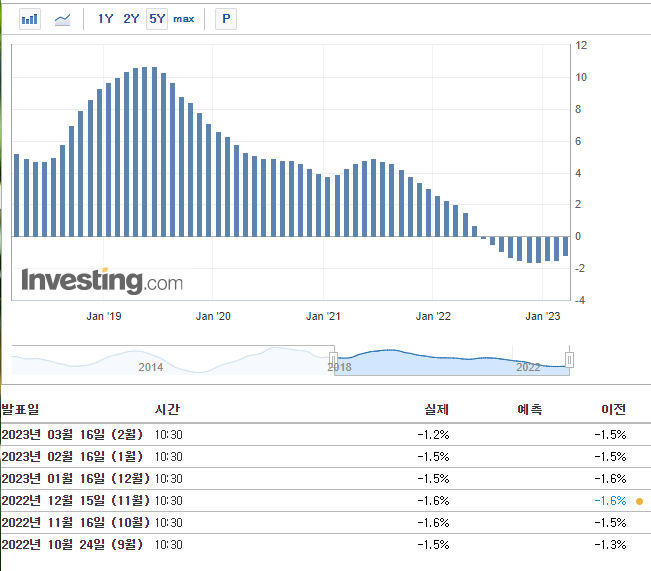

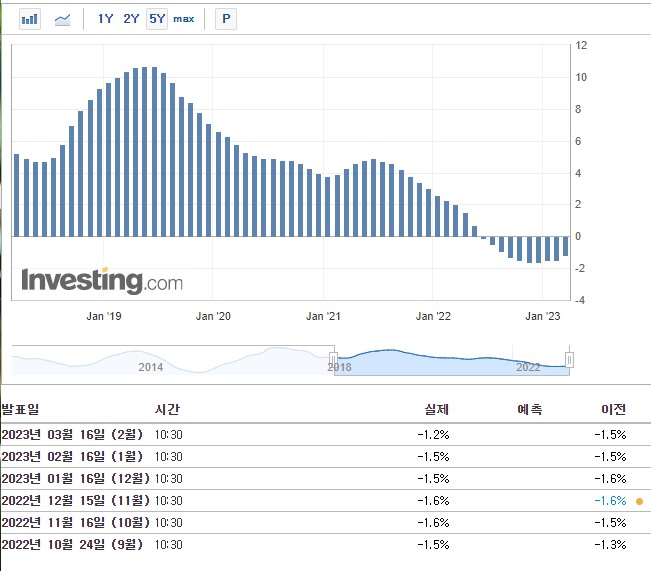

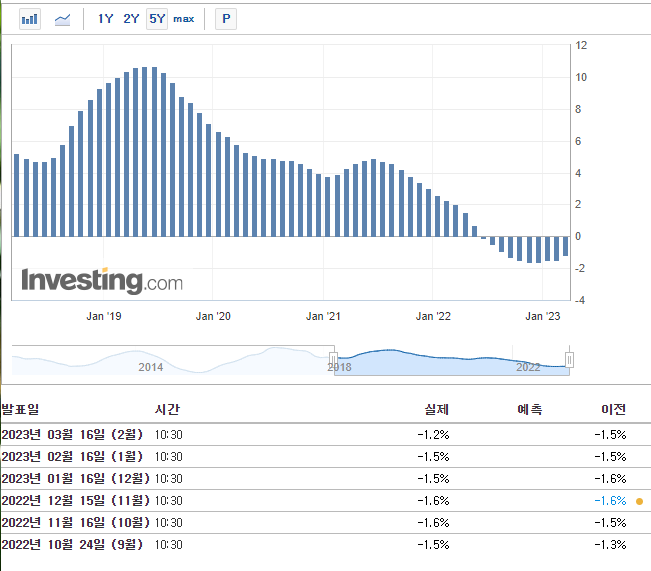

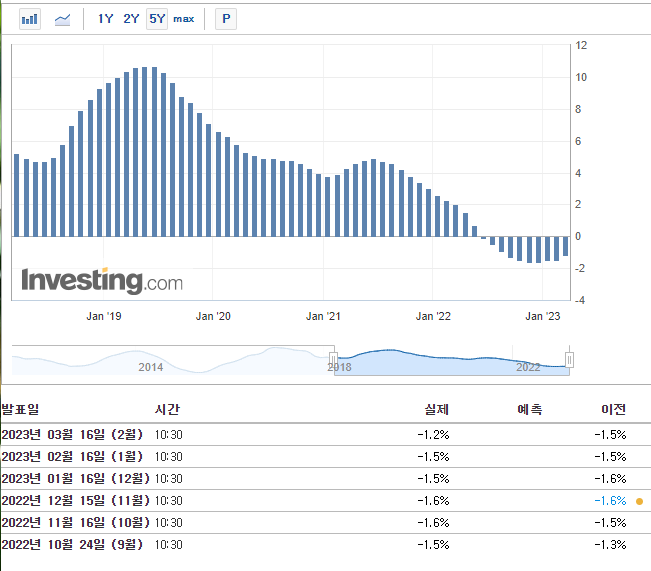

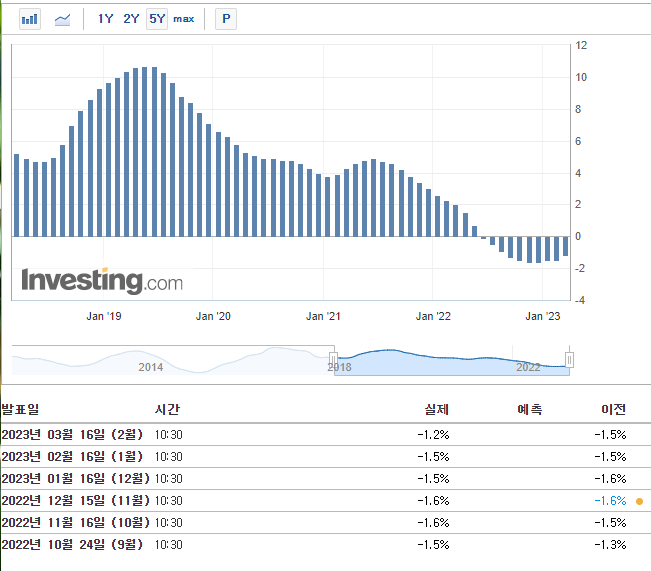

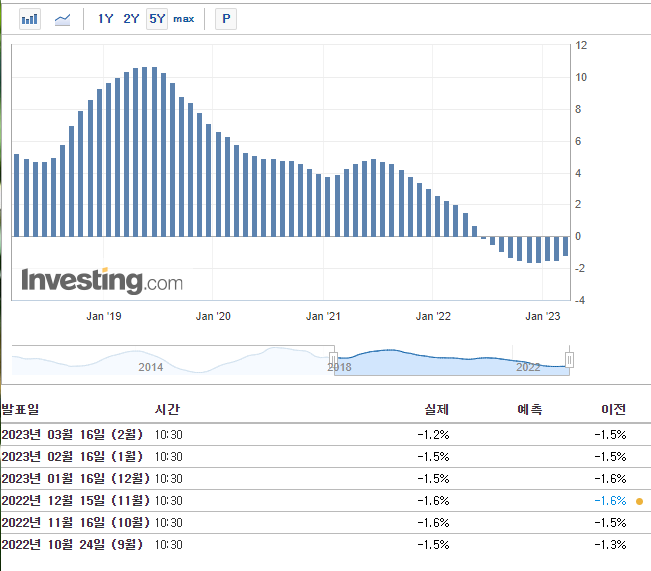

[중국 주택가격 : 전년대비]

중국은 작년 6월부터 부동산이 하락하기 시작했습니다.

벌써 10개월째 하락이며, 하락폭도 보시는 바와 같이 약 1.5%대로 떨어지고 있는 상황입니다.

하락폭이 줄어들고 있는 모양이지만 최근 2월 전년대비 하락폭은 1.2%로 적지 않습니다.

금리를 높이면 부동산이 무너지니 더 이상 올리지 못하고 사실상 양적 완화 정책을 펼치고 있는 모양인데, 이렇게 되면 더 과열만 낳게 되어 추후 발생할 인플레이션을 잡을 수 없게 됩니다.

중국 정부는 기업들의 제품 가격 상승을 눌러 내려가며 인플레이션을 억제하고 있습니다.

이렇게 되면 기업들은 점점 실적이 악화될 것이고, 부실화 된 기업들을 정부에서 인수하거나 보존해 주며 버텨갈 예정인 것 같습니다.

중국 정부는 기업들을 다 공산당 자산으로 만들 셈일까요?

결국 이러한 방향성은 결국 기업들의 일할 의욕을 꺾게 될 것이고, 돈을 벌어다 줄 기업들이 없으면 중국 경제는 없는 것입니다

이러한 중국으로 인해 가장 영향을 많이 받을 수 밖에 없는 한국도 장기적인 침체의 길을 걸을 것으로 보여 걱정이 됩니다.