안녕하세요 자본주의 밸런스 톨라니입니다.

미국의 트럼프 행정부 2기가 다음 주부터 시작할 예정이네요. 금융 및 투자 시장은 트럼프 행정부 2기 정책의 영향을 인플레이션이 다시 높아질 것이라는 우려가 높아지고 있습니다.

이러한 이유로 미국의 앞으로 기대인플레이션이 높아지고 있는 상황인데요.

이에 미국 기대인플레이션에 대한 동향 및 평가 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 기대인플레이션 동향 및 평가

[ 출처 : 국제금융센터 박미정 글로벌경제부장, 김예슬 책임연구원 ]

01. [동향] 최근 미국의 가계 및 금융시장에 반영된 장단기 기대인플레이션이 트럼프 신정부 정책 영향 등을 반영하여 재차 높아지는 조짐

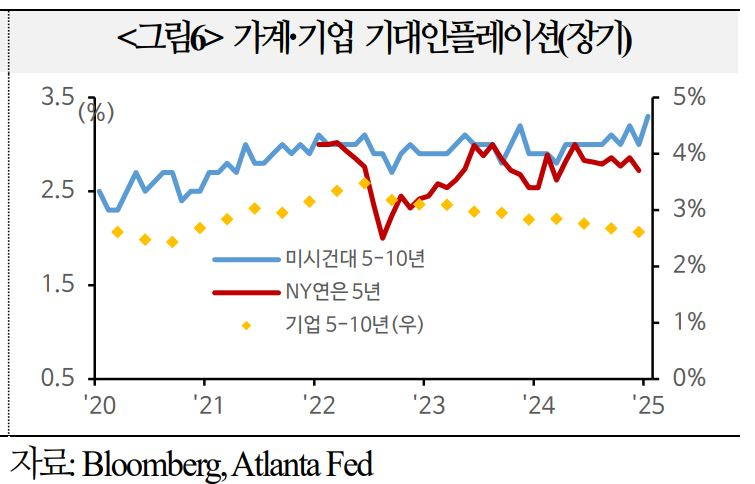

1) 가계 및 기업 기대인플레이션

서베이 기반 가계의 단기 기대인플레이션이 '24년말 이후 상승세를 나타내고 있으며 장기 기대인플레이션(미시건大)이 `08년 이후 고점을 경신하는 등 가계의 인플레이션 기대 심리가 강화

– (단기) 가계, 미시건대에서 조사한 향후 12개월 기대인플레이션(`25.1월3.3%)이 8개월래 최고 수준을 기록 했으며 뉴욕연은 조사(`24.11월2.97%→12월3.0%)수치도 소폭 상승

• 반면 기업(애틀란타 연은)의 12개월간 단위비용 상승율은 하락세 유지(`24.12월2.0%)

– (장기) 가계, 미시건대 5-10년 기대인플레이션이 작년 4분기 평균 3.1%에서 `25.1월 3.3%(`08.9월이후 최고)로 상승. 뉴욕 연은의 3년 기대인플레는 13개월만에 3.0%(`24.12월)에 재진입했으며 5년 기대인플레(2.7%)는 저점대비 0.2%p 높은 수준

• 기업의 5-10년 기대인플레이션은 '24.3분기 2.7%에서 '24.4분기 2.6%로 둔화

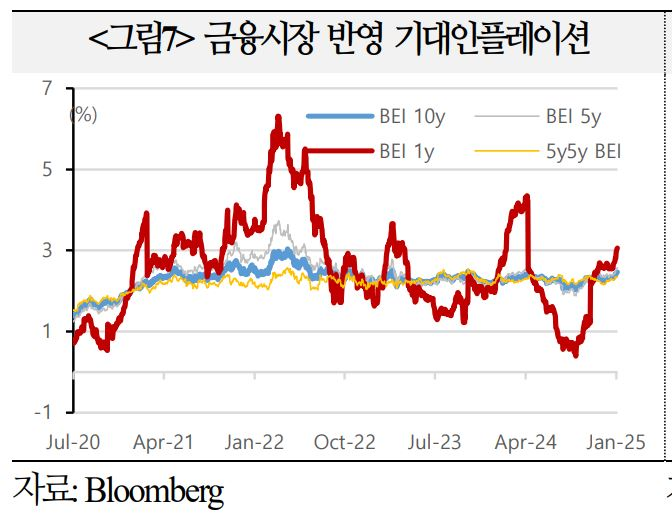

2) 금융시장 반영 기대인플레이션

미 국채와 물가연동채(TIPS) 간 수익률 차이에 반영된 단기 기대 인플레이션(Break Even Inflation)이 금년 들어 급등 양상을 보이고 있으며 장기 기대 인플레이션 지표들도 오름세

– (단기) BEI 1년물은 1월 현재 3.1%로 9개월래 최고수준을 돌파하며 작년 저점대비 2.7%p 높아진 상태

– (장기) BEI 5년물은 `24.4분기 2.1~2.4%→ `25.1월 현재 2.6%, 10년물은 2.2~2.4%→ 2.5%로 상승

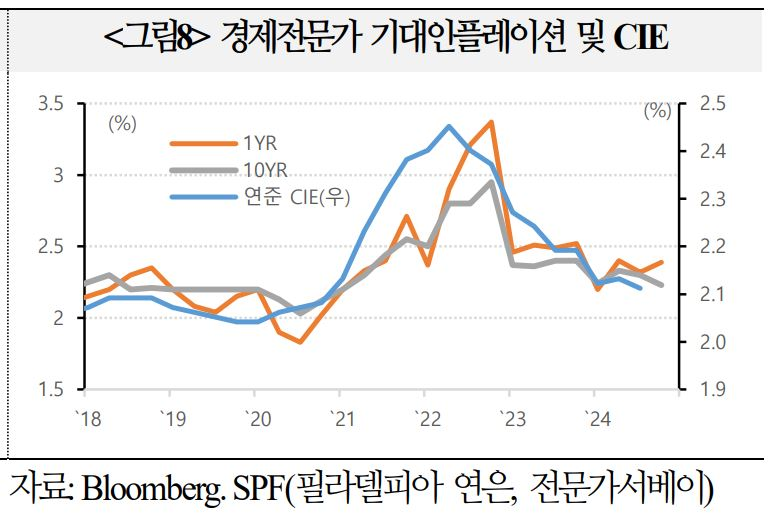

3) 경제전문가(서베이) 및 종합지수

필라델피아 연은이 조사한 전문가 기대인플레이션은 단기는 상승, 장기는 하락(CPI 기준1년2.3→2.4%, 10년2.3→2.2%)

02. [평가] 대선 이후 기대인플레이션 상승세는 트럼프 공약 실행이 미칠 파급효과에 대한 가계와 시장의 광범위한 우려를 시사하며 소비심리 제약과 함께 연준의 정책판단에도 영향을 미칠 소지

1) 관세 정책 반영

최근 유가상승과 더불어 트럼프 행정부의 수입관세 부과 계획이 소비자들의 내구재 구매 시기를 앞당기는 주요 요인으로 작용

– 1월 미시건대 기대지수에서 휘발유, 임대료, 의료 등 주요 품목의 1년내 가격 변동 기대치가 하락했음에도 전반적 인플레이션 기대가 감소하지 않았다는 점은 소비자들의 관세 공포가 증가했다는 방증(Nomura)

– 관세 조치 이전 기업들의 가격인상 가능성이 낮더라도 소비자들의 선제적 구매 수요로 서베이와 실제 가격지표에 상방 위험예상(Citi)

– 무역, 재정, 이민정책 변화로 올해 디스인플레이션 진전 정체가 예상되는 가운데 관세 부과가 특히 상품물가에 가장 큰 영향을 미칠 전망이며 하반기 근원 CPI 월간 상승률을0.3%로높일소지(BoA, Barclays)

2) 연준 정책완화 제한

기대인플레이션은 연준이 정책결정에 고려하는 주요 지표 중 하나로 최근 상승세가 이어질 경우 FOMC 정책금리 인하 요건이 강화될 전망

– 올해 금리동결이 기본전망이나 근원 PCE 인플레이션이 3%를 상회하고 장기 인플레이션 기대가 불안정해질 경우 금리인상이 논의될 가능성 존재(BoA)