.png)

미국 은행 이미 연준에서 대출받아 부실 매꾸고 있다?

미국 은행들이 한주간 연준으로부터 216조원을 대출 받은 것으로 보도되고 있습니다.

미국 은행들은 지난 9일부터 15일까지의 연준 재할인창구를 통해 1천 528억 달러(한화 약 216조원)를 차입받았다고 블룸버그 통신에서 보도한 것입니다.

이는 직전주 대비 3배가 늘어난 금액입니다.

또한 더 충격적인 것은 2008년 금융위기 당시 이러한 상황이 똑같이 벌어졌었는데 그당시의 차입 금액 145조원 보다 더 큰 금액이라는 것입니다.

이러한 상황이 왜 벌어지는 것일까요?

은행들은 지금 "뱅크런 사태를 대비" 하고 있는 것입니다.

연준의 재할인창구라는 것은 은행들이 지급준비율을 일정수준으로 유지하기 위해서 연준에서 자금을 대출을 통해 공급받는 제도입니다.

공짜가 아니라 대출로 지급준비율이라는 최후의 보루를 더 견고하게 쌓고 있는 것입니다.

재할인창구는 은행에서 가장 마지막에 고려하는 카드로 알려져 있습니다.

재할인창구의 경우는 유동성 경색의 문제를 해결하는 최후의 수단으로 알려져 있고, 이러한 대출을 받았다는 것이 알려지면 시장의 동요가 커지기 때문에 알리는 것도 꺼려합니다.

실제로 비밀로 유지가 되고 2년간 이를 이용한 은행명이 공개가 되지 않습니다.

실제 재할인창구 거래는 지급준비금이 부족할 경우 한번 할인한 어음(만기시 받을 채권)을 들고 중앙은행에 가서 재할인을 받아 유동성을 확보하게 됩니다.

즉 보유한 채권의 만기일 상환 받기 전에 그 채권을 들고 가서 "나중에 이돈 받으면 갚을게 돈좀 빌려줘" 하고 중앙은행에 가서 돈을 빌리는 것입니다.

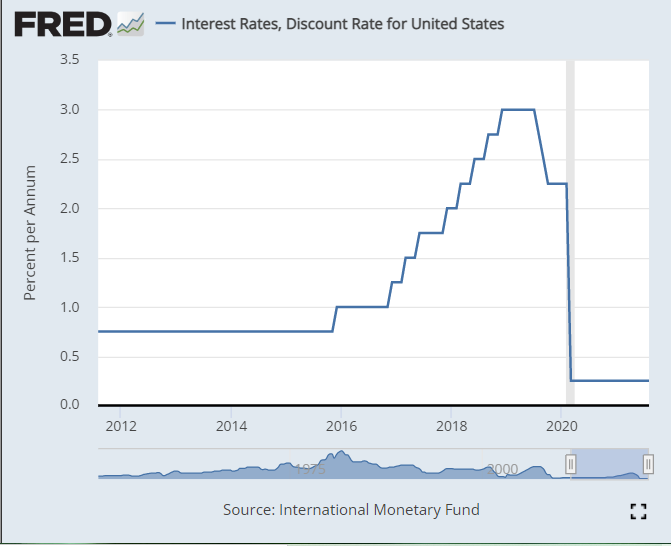

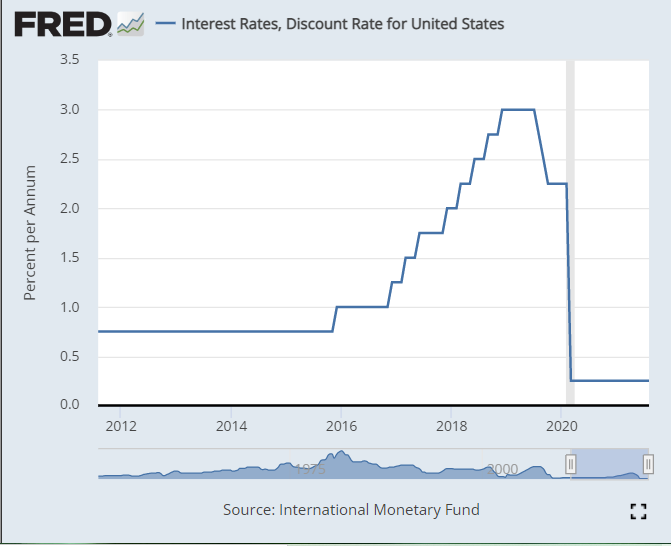

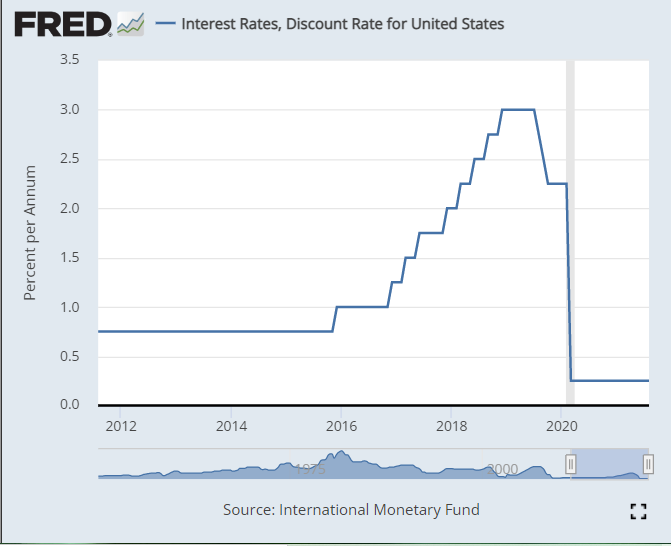

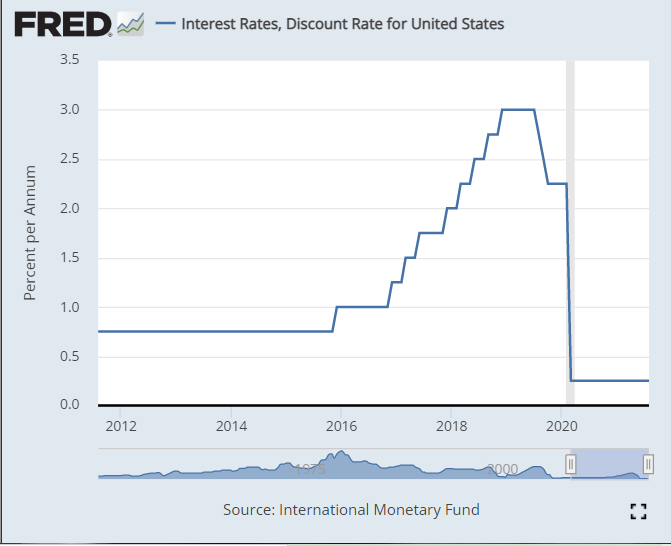

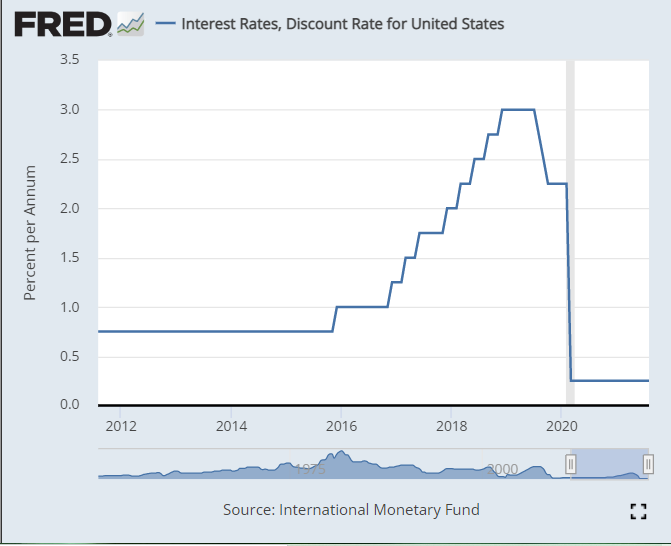

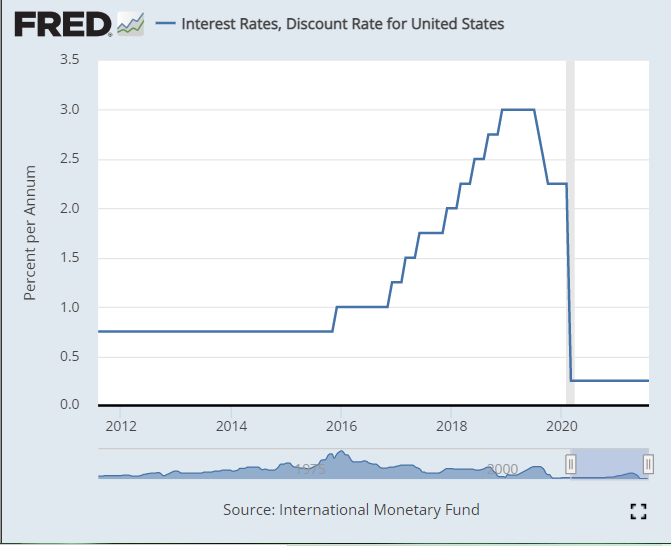

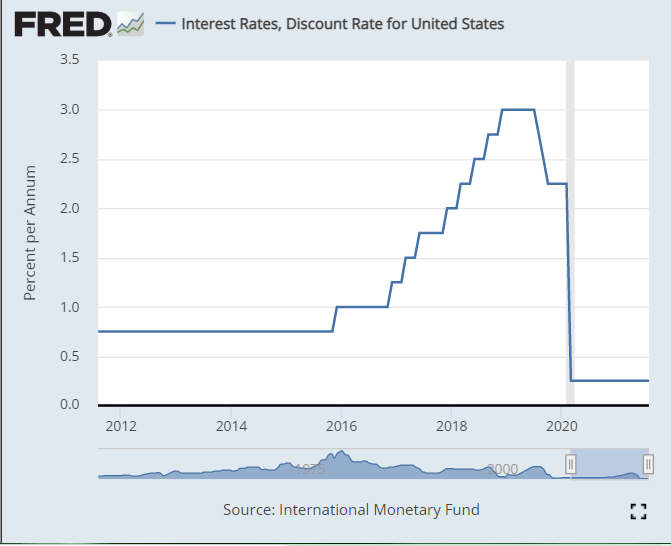

[FRED : 재할인율]

물론 연준에서 돈을 빌릴 때 재할인율은 0.25%로 매우 낮게 유지되고 있긴 합니다.

하지만 은행에서 이만큼의 할인을 적용해서 돈을 빌리는 것도 대출 규모가 크기 때문에 부담이긴 합니다.

재할인창구에서 돈을 빌려서 지급준비율을 보강하면 문제가 없는 것인가?

이게 잴 문제가 심각할 수 있습니다.

연준에 대출을 받을 때 가져가는 담보인 채권들이 부실채권임에도 돈을 대출해주는 사태가 발생할 수 있고, 추후 부실화 될 수도 있습니다.

규모가 점점 늘어날수록 연준은 부담을 느끼게 될 것입니다.

잘 생각해보면 지금 현재 많은 은행들이 채권으로 인해 손실을 많이 입은 상태인데, 그 채권들을 들고가서 돈을 연준에 타고 있습니다.

나중에 부실화가 되더라도 채권이 적절히 회수가 되면 문제가 없겠으나, 그 피해가 연준(정부)에게 고스란히 돌아가게 되는 것입니다.

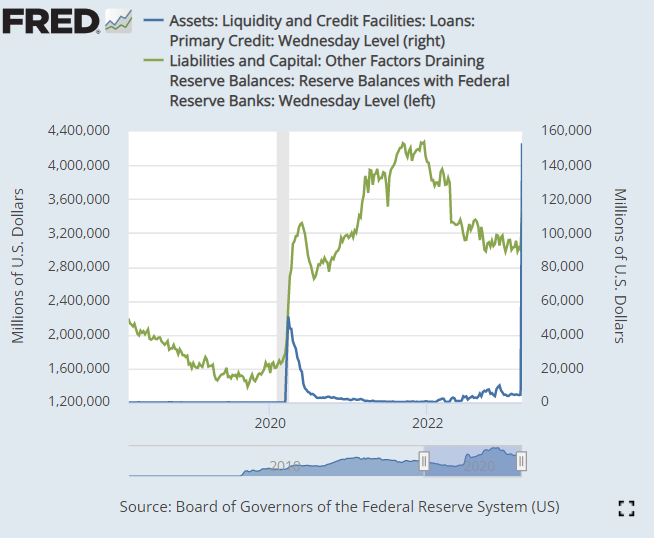

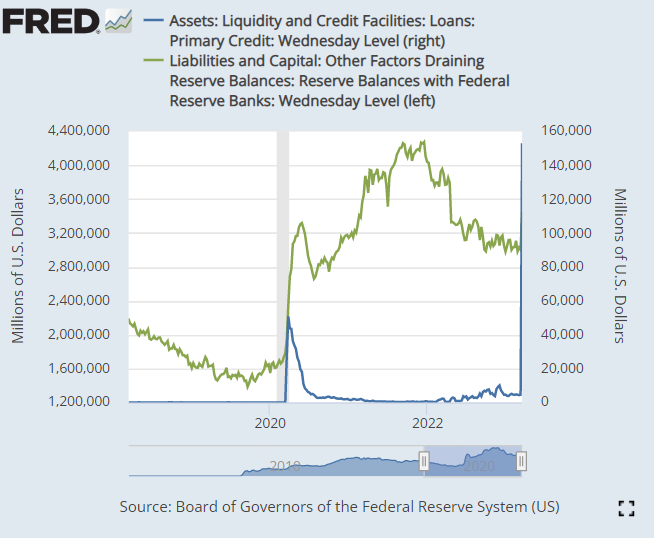

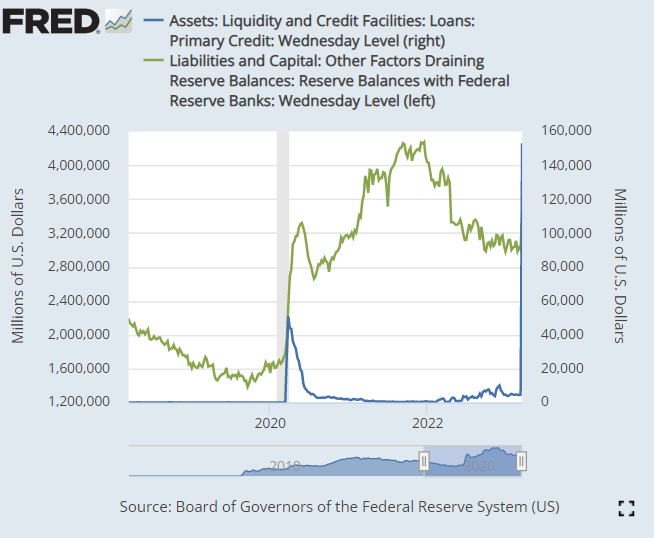

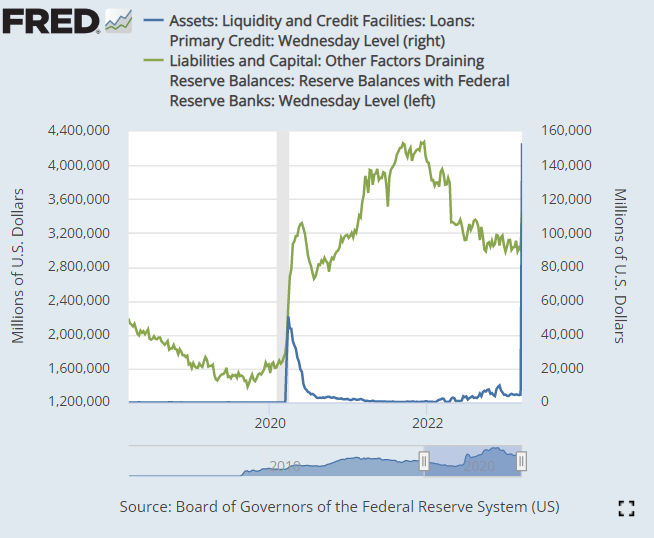

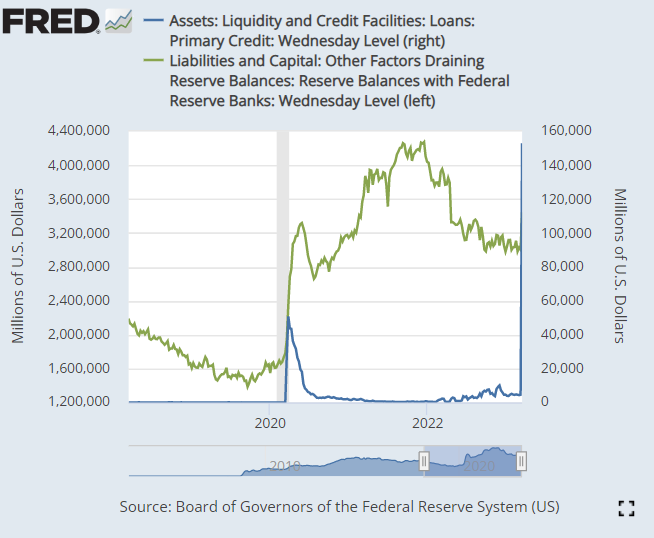

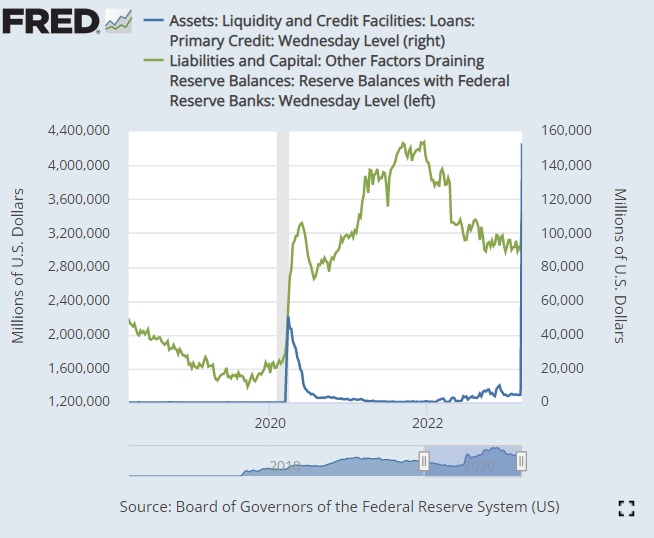

[FRED : 지급준비금 잔고 소진(녹색) 과 은행 1차 신용 대출(파란색)]

위 그래프와 같이 은행 1차신용 대출 (재할인창구 대출)은 급격히 치솟아 1500억 달러를 돌파하였고, 지급준비금은 현재 약 2조8천억 달러로 2022년 4조2천억 달러 수준에서 계속해서 줄어들고 있습니다.

은행의 지급준비율이 낮아지고 있고, 그걸 매꾸려고 갖고있는 채권을 들고가서 최후의 보루인 재할인창구 대출을 받고 있는 상황인 것입니다.

이러한 조치로 당분간은 은행이 버틸 수는 있겠으나 이러한 지급준비율 고갈 추세가 꺽이지 않으면 시간의 문제지 다시 은행 줄 도산 사태가 벌어질 수 있습니다.