1.

노후대비해 얼마의 돈이 필요할까요?

5억? 8억? 10억?

여기 10억을 모으고도

노후를 걱정하는 분이 계시는군요.

2022년에는 생산연령 인구 100명이 노인 24.4명만 부양하면 됐는데,

2072년에는 노인 104.2명을 부양해야 한다.

국가의 재정 등 많은 부문에 빨간불이 켜질 수밖에 없다.

그런데 여기에 변수가 하나 더 있다.

인간의 수명 연장 가능성이다.

데이비드 싱클레어 미국 하버드대 의대 교수는 『노화의 종말』에서 “우리가 반드시 늙어야 한다는 생물학적 법칙 같은 건 없다. 건강한 수명 연장은 곧 이루어진다”고 단언했다.

------------------------------------------------------------------------------------------------------------

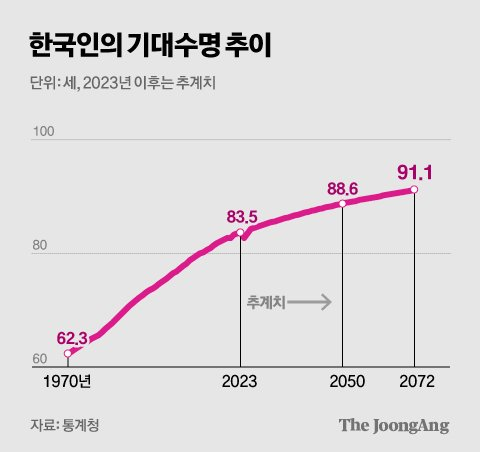

전세계적으로

의학의 발전과 충분한 영양공급으로

기대수명이 연장되는 가운데,

특히 우리나라는 살기 좋아서 그런지

더더욱 오래살게 된답니다.

현재의 기대수명은 84세,

50년후에는 91세....

저건 평균이기 때문에

내가 남보다 돈이 더 많거나

남보다 건강관리를 더 잘했다면

'100세' 까지 사는게 더이상 꿈이 아닌 현실이 될겁니다.

---------------------------------------------------------------------------------------------------------------------------

더 오래 살면 많은 게 변해야 한다.

국민연금만 하더라도 사람들이 더 오래 살면 고려해야 할 변수가 많아진다.

출산율이 가파르게 떨어지며 향후 가입자가 줄어들 게 뻔한데 기대수명이 늘어날 경우, 연금수급 기간이 길어져 내줘야 할 연금은 늘어나게 된다.

신영증권의 도움을 받아 예상 수명이 80세, 100세, 120세, 150세로 늘어날 때마다 필요한 노후자금이 얼마나 늘어나는지를 추산해 봤다. 현재 40세인 A씨가 은퇴 시점인 60세까지는 5%로 자금을 불리다 이후에는 4%의 수익을 내는 것으로 가정했다. 예상 물가상승률은 2% 수준이다. 은퇴 전 계산의 편의를 위해 국민연금 등은 별도로 계산하지 않았다.

통계청 조사에 따르면 은퇴 후 배우자와 함께 지내는 데 필요한 최소 생활비는 월 231만원이다. 이 금액을 계속 지출한다고 가정했다.

만약 80세까지 산다면, A씨가 은퇴 전까지 4억8630만원을 모으면 국민연금을 전혀 받지 않더라도 노후자금 고갈 우려 없이 생활할 수 있다.

하지만 기대수명이 늘어나면서 필요한 생활비는 100세 9억5310만원, 120세 14억2352만원, 150세 21억3595만원으로 가파르게 증가한다.

--------------------------------------------------------------------------------------------------------------------------------

2.

현재 40세인 A씨가

노후걱정없이 최소 생활비 월 231만원을

죽을때까지 지출할려면

10억을 모으고도 걱정하는

이유가 여기 있었네요.

3.

지금 현재 만60세

즉, 퇴직을 했거나 퇴직을 앞둔 사람들은

노후 준비를 위해 할 수 있는게 딱히 없습니다.

노동시장에 좀더 오래 머무르며 지출을 줄이거나,

평생 연금이 나오는 주택연금을 활용하는거 외에는;;;

허나 4050세대 분들은

아직 짧게는 10년, 길게는 20년의 시간이 있으니,

내가 생각보다 오래 살 수 있다는점을 명심하고

노후자금 준비를 하시길 바랍니다.